从趋势角度来看,当前A股下行风险不大,春节后市场有望振荡上行。不过,随着春节假期临近,为避免假期消息面变化,建议投资者轻仓过节。

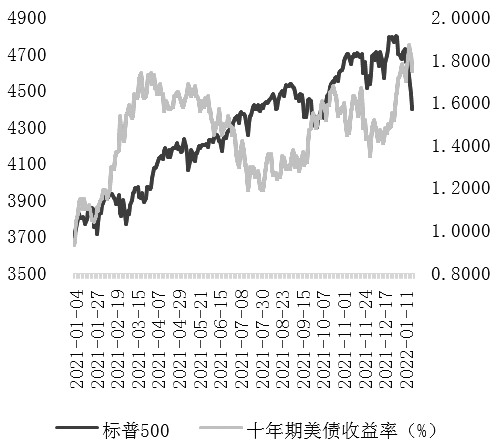

2022年的头两周,在国内稳增长政策尚未见到明显起色、主要城市疫情防控压力加大,叠加美国通胀数据高企以及美联储持续鹰派表态的大背景下,A股指数继续回落。下面,笔者对1月股指期货市场的趋势和结构进行回顾和梳理,以期为春节后的操作提供指引。 1月市场走势不及预期 笔者认为,自2021年12月中旬以来,A股指数之所以裹足不前,主要原因有以下四个方面: 第一,投资者对经济基本面存在担忧。1月12日,央行发布的2021年12月金融数据并未带来经济改善和宽信用的预期,部分消息面因素放大了投资者对稳增长落地力度的担忧。1月17日,国家统计局公布的数据显示,2021年第四季度GDP同比增长4%,高于预期的3.8%;2021年全年GDP同比增长8.1%,符合市场预期。不过,2021年12月的经济数据尤其是房地产投资和消费数据,反映出国内经济依然承压。此外,1月上旬至中旬,国内主要城市疫情防控压力加大,使得投资者对春节期间的消费预期偏向谨慎。 第二,市场担忧国内货币政策力度不够,宽信用效果不佳。自2021年12月6日中央政治局会议和12月10日中央经济工作会议召开后,市场稳增长预期升温。然而,2021年12月中旬至今年1月中旬,稳增长尚未见到明显起色,在企业盈利增速惯性下滑的背景下,投资者对政策落地的节奏和力度存在疑虑。?1月17日,央行开展7000亿元中期借贷便利操作和1000亿元公开市场逆回购操作。中期借贷便利操作和公开市场逆回购操作的中标利率均下降10个基点,分别为2.85%、2.10%。此外,央行授权全国银行间同业拆借中心公布,1月20日1年期贷款市场报价利率为3.7%,较上期下降10个基点,5年期以上贷款市场报价利率为4.6%,较上期下降5个基点。部分投资者认为,本次5年期贷款市场报价利率只调降5个基点,力度不及市场预期。笔者认为,1年期和5年期贷款市场报价利率非对称降息的信号,反映了央行在支持企业中长期信贷和避免对房地产发送太强流动性宽松信号之间的权衡。预计未来政策面在关注房地产业健康发展和良性循环的同时,维持“托底不刺激”的风格,缓解房地产焦虑对市场风险偏好的压制。 第三,美债收益率快速上行导致市场风险偏好降温。2022年开年以来,美国金融市场并不平静:美股持续下跌,美债利率(特别是实际利率)快速上行。美联储最新发布的议息会议纪要中意外透露对缩表的讨论、高企的通胀数据,以及由此引发的市场对美联储过快紧缩的担忧是造成本轮波动的主要原因。就本周而言,即将举行的1月美联储议息会议较为关键,会议是否暗示3月加息以及如何表述未来的紧缩路径成为市场关注的焦点。在前期调整过程中,市场对紧缩的担忧已经得到了部分释放。如果本次议息会议表态基本符合投资者预期,那么对美股和A股的市场影响或较为有限。反之,如果加息节奏或紧缩路径比投资者预期的更偏鹰派,那么美股市场短期波动将加剧,并可能通过资金和情绪层面对A股造成影响。

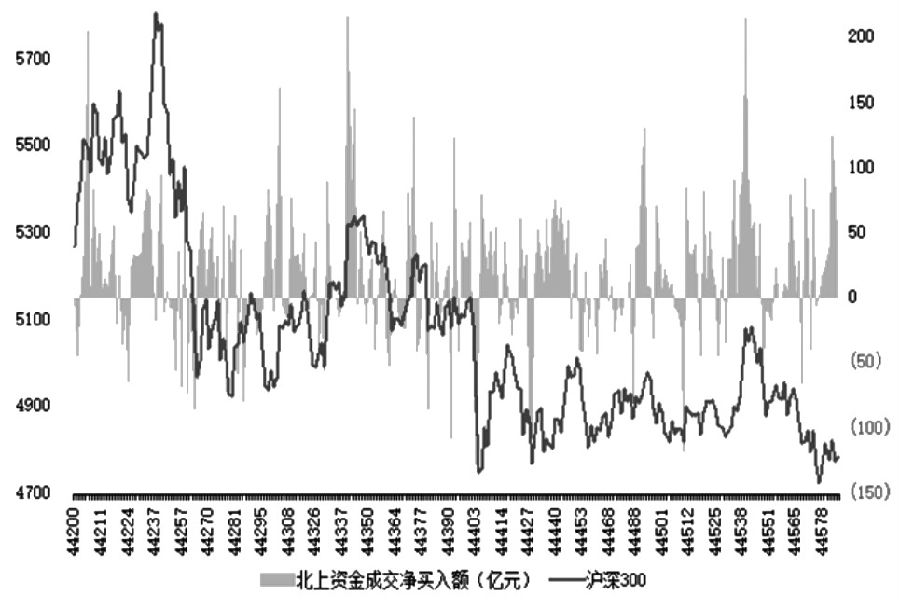

图为标普500与十年期美债收益率 第四,成长板块抱团瓦解以及国内机构年初集中调仓使得市场缺乏主线。从盘面来看,1月的第1周,在美债收益率上行、估值高企、机构持仓拥挤以及基本面增速难超预期的担忧下,以新能源汽车产业链为代表的成长板块大幅下跌,导致IC和IH价差缩小。第2周成长风格暂时企稳,但稳增长相关板块却在金融数据不及预期、投资者担忧稳增长力度可能不及预期的背景下出现调整,IC和IH价差出现反弹。第3周以来,受益于稳增长预期的上证50和沪深300等大指数的表现较为突出,而成长板块则在机构集中调仓和板块之间高低切换作用下继续大幅回调,IC和IH价差再次回落。整体来看,市场缺乏主线,投资者在价值和成长风格间不断摇摆。 春季行情依旧值得期待 从趋势角度来看,笔者认为,当前A股下行风险不大,春节后市场有望振荡上行。首先,从基本面角度来看,宽货币、宽信用的政策信号有利于强化市场对稳增长的信心。随着稳增长政策逐步发力,市场疑虑有望改善。其次,从外部环境来看,由于美联储下一次议息会议要等到3月,这意味着随着1月议息会议信息逐渐被市场消化,春节假期后到我国两会召开前,A股市场有望在国内稳增长预期下迎来较为有利的时间窗口。最后,从资金流向来看,上周盘面显示,尽管美股下跌,但北上资金继续净流入,人民币汇率依然处于2020年以来的较低水平,并且受美联储影响较大的港股也表现得非常坚挺,说明当前A股不具备因美债利率上行、美股大跌而跟随大跌的基础。

图为沪深300与北上资金成交净买入额 风格方面,以创业板指为代表的成长风格在经过前期的大幅下跌后,短期调整空间可能有限,但考虑到其估值压力只是部分释放、机构仓位依然偏重的状况,不建议投资者抄底。而大指数方面经过2021年的调整估值已经较为合理,叠加稳增长预期的支撑,性价比相对更高,建议投资者关注多IH?空IC跨品种套利策略。不过,随着春节假期临近,为避免假期消息面变化,建议投资者轻仓过节。(作者单位:新湖期货) |

|

|  |

|

微信:

微信:

发表于 2022-1-27 07:33

|

发表于 2022-1-27 07:33

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html