原标题:大指数结构性机会值得关注 期货日报 近期,美债收益率上行、美股大幅下跌,北向资金却持续流入,表明本轮美股调整对A股的影响仅限于情绪层面。待美联储议息会议靴子落地并逐渐被消化,市场主线将重回国内稳增长预期基本面。

近期,尽管央行先后下调OMO、MLF、LPR和SLF利率,央行副行长刘国强也在国新办新闻发布会上释放了积极的稳增长信号,但指数层面表现仍不尽如人意,主要是受去年12月消费和房地产数据相对疲弱拖累。此外,美债收益率快速上行、美股大跌也使国内投资者情绪偏谨慎。在机构集中调仓和板块间高低切换作用下,成长风格大幅回调,上证50和沪深300等大指数则受益于稳增长预期,表现较为突出。值得注意的是,在内外围市场均表现不佳的背景下,北向资金持续大幅流入,表明本轮美股调整并未对A股资金层面造成冲击。 春节前最后一个交易周也是A股年报业绩预告披露的最后阶段。据以往惯例,业绩较差的公司倾向于较晚发布业绩预告,叠加美联储议息会议即将召开,短期市场情绪仍偏谨慎。笔者认为,虽然美联储议息会议的不确定性一定程度上影响投资者的风险偏好,但国内边际趋松的宏观环境有利于稳定市场预期。等美联储议息会议靴子落地且投资者逐渐消化信息后,市场主线将重回国内稳增长预期基本面,指数也有望企稳回升。 短期市场情绪偏谨慎 2022年以来,美股持续下跌,美债利率(特别是实际利率)快速上行。1月6日凌晨发布的美联储议息会议纪要意外提及缩表,引发市场对美联储过快紧缩的担忧是造成本轮波动的主因。实际上,在利率上行最快的前两周,美股跌幅并不显著,直至上周初美债利率再度快速攀升,十年期美债收益率一度冲上1.9%(创新冠肺炎疫情以来新高),美股下跌明显加速。尽管后半周美债利率高位回落,但市场跌势不止,以纳斯达克指数为代表的的成长风格更明显回调。笔者认为,美股的弱势一方面源于1月美联储议息会议将至背景下引发市场对美债收益率再度上行的担忧,另一方面是受部分公司盈利不及预期及美参议院委员通过相关反垄断法案的影响。 本周,美联储议息会议是否暗示3月加息及如何表述未来的紧缩路径成为市场关注焦点。目前CME期货隐含的美联储3月加息概率已从2021年年末的54.1%抬升至97.1%,隐含的3月加息次数升至1.0次,6月和12月分别为2.4次、4.3次。前期调整过程中,市场对紧缩的担忧已得到部分释放,如果本次议息会议表态基本符合投资者预期,则对美股和A股市场影响有限。反之,若加息节奏或紧缩路径更偏鹰派,则美股市场短期波动或加剧,并可能通过资金和情绪层面对A股市场造成影响。中期看,由于下一次美联储议息会议是3月15—16日,意味着随着本次议息会议信息逐渐被市场消化,春节后A股市场有望在国内稳增长预期下迎来较为有利的时间窗口。

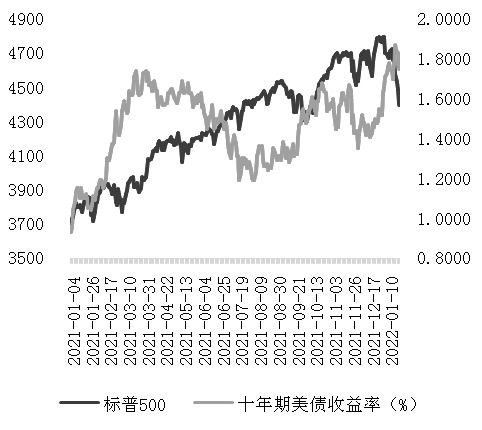

图为标普500指数与十年期美债收益率 股指将企稳回升 上周,A股市场处于事件密集披露窗口期。国内基本面方面,1月17日国家统计局公布去年12月及全年经济数据,数据显示去年四季度GDP同比增长4%(预期3.8%)、全年GDP同比增长8.1%(符合市场预期),但经济下行压力仍较大。其中房地产投资在去年11月反弹后增速同比从-4.3%下滑至-13.9%,去年12月社会消费零售增速下滑至1.7%,线上零售同比快速回落,部分原因在于居民收入下滑对消费造成内生性拖累。国内政策面方面,稳增长取得较多进展。央行1月17日下调OMO和MLF利率10BP,1月20日1年期和5年期LPR分别下调10BP和5BP,1月21日又将各期限SLF下调10BP。此外,1月18日央行副行长刘国强在国新办新闻发布会上强调“把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”。一方面表明稳增长加力的迫切性,另一方面意味着当前美联储宽松退出等外部环境变化不会制约“以我为主”的国内政策风格。海外流动性层面,在美联储偏鹰表态和美国高企的通胀下,美债收益率大幅上行,美股大幅下跌。但在内外围市场均表现不佳背景下,北向资金却持续大幅流入,表明本轮美股调整并未对A股资金层面造成冲击,影响仅限于情绪层面。 从趋势角度看,当前A股下行风险不大。第一,在稳增长、宽信用政策导向下,国内宏观流动性环境趋向宽松。逆回购利率的下调降低了货币基金的利率中枢,使股市的性价比提升。LPR(尤其是5年期)下调,强化了市场对稳增长的信心。第二,部分投资者担心美债收益率上行、美股下跌会压制全球风险资产估值且中美政策周期错位会导致中美利差缩小、北向资金外流,但上周盘面显示北向资金继续净流入,人民币汇率并未出现大幅贬值,依然处于2020年以来的较低水平,且受美联储影响较大的港股市场表现也非常坚挺,说明当前A股市场具备较强韧性,不会跟随美股大幅下行。目前市场普遍预期美联储将在1月议息会议上表示3月首次加息25个基点,并在不久后开启缩表。若届时美联储表态符合预期,则对市场影响有限,但若美联储在加息或缩表上的表态更为鹰派,则市场短期波动或加剧。虽然美联储议息会议的不确定性一定程度上影响了国内投资者的情绪,但国内边际趋松的宏观环境有利于稳定市场对经济的预期,等逐渐消化美联储议息会议信息后,市场主线将重回国内稳增长预期基本面,指数也有望逐渐企稳回升。 市场结构方面,由于2021年成长股涨幅较大透支了未来一段时间的增长空间,且机构持仓过于拥挤。在美债收益率上行压制成长股估值、纳斯达克指数下跌带来情绪映射以及年报业绩预告窗口开启之际,以创业板指为代表的赛道板块仍有压力。上周五创业板指跌破前期低点3050点,预计短期创业板指仍将呈弱势振荡态势。但以上证50指数

为代表的大指数板块经过2021年的调整后估值较为合理,叠加稳增长预期的支撑,调整空间不会太大。操作上,前期多单可谨慎持有,未来若美联储表态明显偏鹰导致美债收益率持续上行、美股大跌,进而引发北向资金大幅外流,多单要见好就收。反之,若美联储表态符合预期,则多单继续持有,并可逢分时回调继续加仓。跨品种套利方面,建议投资者关注多IH空IC跨品种套利策略。(作者单位:一德期货) |

|

|  |

|

微信:

微信:

发表于 2022-1-25 08:39

|

发表于 2022-1-25 08:39

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。