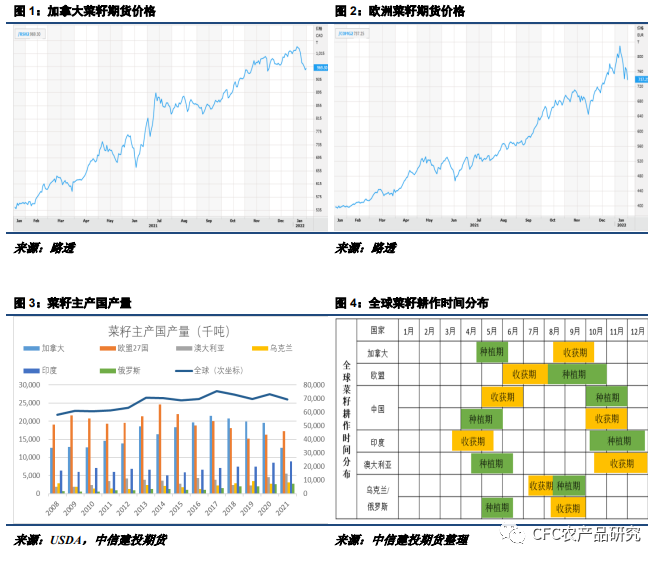

上周菜油市场交易聚焦于需求端,节前菜油成交量少,终端接货意愿不强,需求转弱。菜油05合约价格持续回落,价格一度下探元旦节后受抛储传闻回调的11620一线,跌至11550低位后随即快速反弹,当前价格回到12000左右,下方支撑较强。本文将从以下几点对近期菜油价格及交易节奏进行分析与探讨。 一、 国际因素 加拿大菜籽受美豆回落影响,1月10日起ICE加菜籽期货价格跟随回调,近月合约从1030加元/吨跌至960加元/吨,折算约48美元/吨。但根据国家粮油信息中心的加拿大菜籽近月现货报价,菜籽现货价格回调20美元/吨,幅度明显小于ICE期货价格,现货价格回调较小也从侧面验证加菜供应偏紧格局。欧盟天然气价格回调带动欧洲菜籽及菜油价格回调。 欧盟当前能源紧张,新季菜籽上市前可供出口菜油量偏少。乌克兰当前无出售菜油,需等新季菜籽上市。加菜籽预计21/22年度产量1260万吨,同比20/21年度1948万吨下降688万吨或35%。澳籽预计4-5月种植,10-12月份收获,21/22年度预计产量570万吨,比上一年度452万增118万吨,但澳籽增产幅度远低于加菜籽减产幅度。 加菜籽及欧菜籽价格有所回调,但整体来看菜籽供应偏紧格局在新季菜籽上市前不会改变。国际原油价格持续上涨,WTI及布伦特原油纷纷突破去年10月高点,欧洲生物柴油消费对欧洲菜油价格有支撑。加菜籽及欧菜籽价格难继续大幅回调。

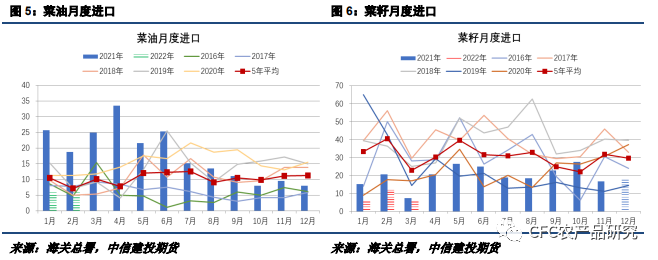

二、 国内因素 元旦节后省储抛储传闻令菜油交易情绪浓厚,菜油05合约一度跌至低点11620元/吨。商务部21年11月发文通知提前刺激菜油消费,终端市场明显感觉双节(中秋节、国庆节)过后淡季不淡,但春节前旺季备货明显弱于去年,需求减弱。菜油替代品玉米(2736, 5.00, 0.18%)油、葵油短期价格回落。上周市场交易核心集中于菜油当前需求较差,节前终端备货基本结束,提货速度放缓。终端基本随销随采,不愿多备库存,等待价格回落后再进行补库。市场交易集中于菜油当前弱需求及资金面上做菜豆、菜棕价差回归令菜油盘面短期承压回落。但我们分析一季度菜油供应减量要超过需求减幅,且在豆棕价格持续上涨推升油脂价格中枢时,菜油难以形成持续性下跌。 三、 21年菜油、菜籽进口与华东库存回顾 21年菜油进口215万吨,同比20年193万吨增22万吨或11%。分月份看,20年底菜油进口利润打开,21年上半年进口量大幅增加,1-6月菜油进口总量约150万吨,平均每月进口量25万吨。从21年7月份开始菜油进口量持续下滑,12月国内菜油进口仅8万吨,同比减幅超50%,进口下降明显。进口利润持续倒挂,后续到港不足,预计22年1、2月平均每月进口6万吨,进口量维持低位。 上周国外菜籽价格有所回调,但根据Wind数据显示,加菜籽及欧菜油价格回调后进口利润仍未打开。1月14日加菜籽压榨利润测算进口利润超-600元/吨,欧菜油CNF报价1610-1640美元/吨,进口倒挂有所缩小仍为负利润。菜油进口利润持续倒挂打压国内进口积极性,进口商采购意愿不足。 21年预计菜籽进口240万吨,预计同比20年268万吨减28万吨。21年国庆节后随着菜籽进口压榨利润持续为负,榨利未打开影响压榨厂新增买船积极性,预计22年一季度前华南菜籽压榨厂到港4条船,同比21年一季度下降明显。

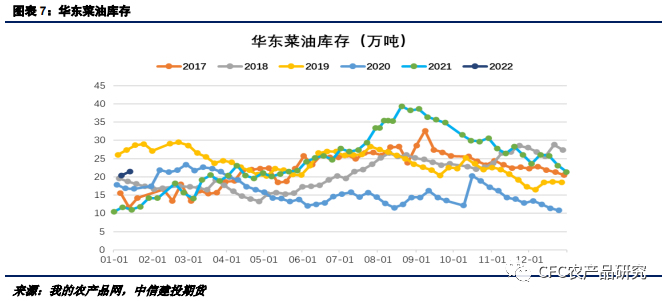

根据我的农产品网1月17日数据,华东菜油商业库存约21.49万吨,环比小幅增1.1万吨。20年底进口利润打开使得21年上半年进口量大幅提高,21年上半年华东菜油库存逐步累库,8月下旬华东菜油库存达到最高近40万吨。随着双节备货及菜油进口利润倒挂到港减少,华东菜油库存从21年9月开始一直处于降库过程,从高点40万吨逐步下滑至当前的21.49万吨。菜油进口利润持续倒挂导致后续到港不足,华东菜油库存难以累库,降库过程预计仍会延续。

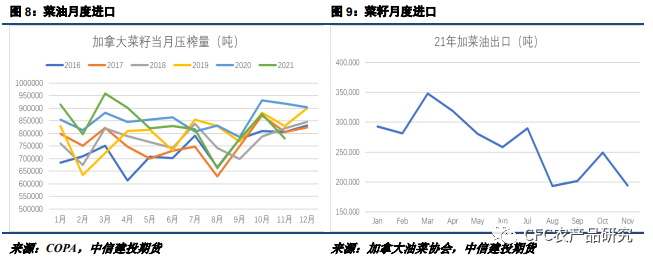

四、 加菜压榨量与菜油出口同降 据COPA数据显示,加拿大11月菜籽压榨量78.11万吨,为近6年来新低。21/22年度(21年8月至22年7月)前4月压榨量309.76万吨,同比20/21年度346.51万吨减36.75万吨或10.6%。加菜籽减产开始逐步影响本年度加拿大国内压榨量。加拿大菜籽由于干旱影响,21年9月开始出油率也在下降,9-11月平均出油率41.32%,比20年同期43.14%下滑明显,按此测算加拿大21/22年度菜籽减产至1259万吨基础上,压榨产生的菜油预计还会再减少23万吨。 加菜油出口在20/21年新季菜籽上市后出口有所回升,但整体菜油出口处于下降趋势,21年11月菜油出口仅19.4万吨。加拿大菜籽压榨量及加拿大菜油出口量等指标可作为加拿大菜籽减产对全球菜油贸易影响的参考。加拿大作为全球菜籽、菜油贸易最重要的国家,原产地的压榨及出口等指标对我国菜油价格走势影响重大。

五、 交易节奏思考 短期市场交易重点可能会聚焦于需求端减弱或供应短期增加(如元旦节后抛储传闻),资金面上做05菜豆、菜棕价差走缩会令菜油短期进一步承压回落。市场短期聚焦于菜油当前弱需求的现实。但进口成本支撑及技术面上11620一线支撑较强,05合约供应偏紧格局预计会随时间推移逐步被市场所重新审视,供应端缩减幅度会超大部分人认知。短期市场交易焦点与中期主要矛盾不一致时,短期预计会改变价格节奏但不会改变中期趋势,特别是在豆棕价格持续上涨推升油脂价格中枢上移阶段,菜油中期交易节奏还是会回归到市场供应偏紧的主要矛盾。 作者 | 石丽红 中信建投期货研究发展部 助理研究员 吴赟川 本报告完成时间 | 2022年1月19日 |

|

|  |

|

微信:

微信:

发表于 2022-1-19 21:23

|

发表于 2022-1-19 21:23

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html