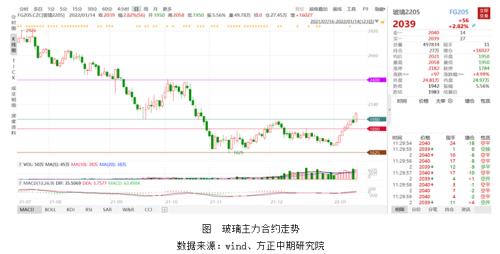

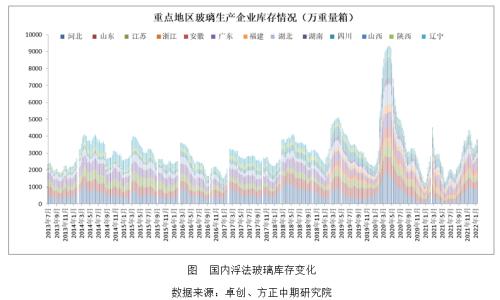

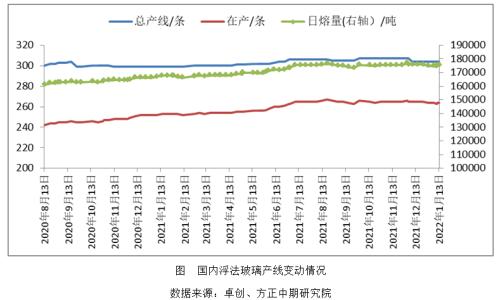

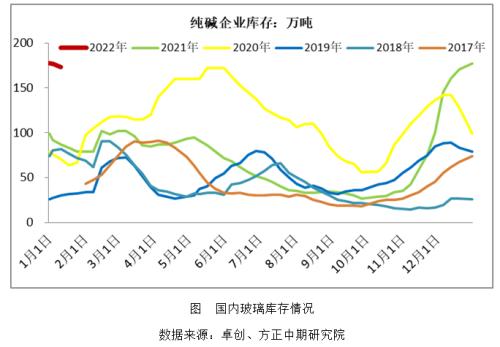

2022 年伊始,房地产竣工需求逻辑逐步得到市场认可,玻璃主力合约从1700元攀升至2050元一线,半个月内涨幅20%左右。 玻璃生产企业利润状况及预期的改善提振了纯碱的需求,纯碱现货价格逐步企稳,下游补库预期推动期货主力合约摸高至2600元下方,半个月内最大涨幅超过15%。 中国证券报报道,最高人民法院1月14日召开新闻发布会,发布《关于充分发挥司法职能作用 助力中小微企业发展的指导意见》。《指导意见》提出,支持、保障相关部门防范应对房地产项目逾期交付风险,确保农民工工资支付到位,确保商品房买受人的合法权益。《指导意见》规定,人民法院对于商品房预售资金监管账户内的资金,不得采取扣划措施,不得影响账户内资金依法依规使用;对于农民工工资专用账户和工资保证金账户内的资金,不得采取冻结或者划拨措施。 预售资金使用的相关规定进一步明确,有利于房地产竣工向好预期的进一步强化。玻璃深加工企业对房地产企业建筑商的信用风险的担忧趋于缓和,将有利于2021年下半年被延后的玻璃深加工订单的承接及加速释放。 对于终端需求方来说,房地产市场预期由冷转暖,2022年玻璃竣工需求释放推升玻璃价格预期升温,淡季买入套期保值宜逢低布局。受当前户外施工条件限制,实际需求季节性回落,玻璃原片淡季库存累积预期仍在,新入场头寸避免追高。 纯碱方面,短期行情冲高后给了期现商无风险套利机会,短期有利于纯碱现货市场的进一步走好。上游玻璃企业春节前原料库存补充到位后,纯碱价格或面临新一轮下行压力,需警惕追高风险。 正文 一、玻璃纯碱期货盘面联袂拉升 (一)玻璃期货主力合约两周内上涨20% 2022 年伊始,房地产竣工需求逻辑逐步得到市场认可,玻璃主力合约从1700元攀升至2050元一线,半个月内涨幅20%左右。  (二)纯碱期货主力合约两周内上涨15% 玻璃生产企业利润状况及预期的改善提振了纯碱的需求,纯碱现货价格逐步企稳,下游补库预期推动期货主力合约摸高至2600元下方,半个月内最大涨幅超过15%。  二、玻璃周度数据解读 现货方面,本周国内浮法玻璃市场偏弱运行,部分区域厂家价格下调,贸易商备货情况尚可,浮法厂稳价意向较强。周内华东、华南、华中部分厂价格松动,华南区域部分降幅较明显,华北、华中区域贸易商备货情况尚可,浮法厂库存有所缩减,市场整体节前稳价意向较浓。后期市场看,市场刚需有限,中下游备货成交为主,多数区域厂家无明显下调意向,个别厂存提涨计划,市场预期主流或走稳。本周华北玻璃市场大稳小动,京津唐个别厂价格高位下调,沙河区域价格整体走稳。京津唐区域周内物流受公共卫生事件影响较大,厂家出货受阻,部分厂产销率偏低。沙河区域量价基本稳定,贸易商备货情况尚可,多数厂库存维持低位,个别厂库存仍处高位。本周华中浮法玻璃市场整体交投尚可,部分价格下滑。周初,区内厂家出货情况一般,多数产销维持在7-8成,阶段性库存有所增加。随后下游加工厂及贸易商节前适量备货,成交稍有好转。  库存方面,本周重点监测省份生产企业库存总量为3830万重量箱,较上周增加64万重量箱,涨幅1.7%。本周国内浮法玻璃样本企业库存小幅增长,多数原片厂走货尚可,华北、华中、华东部分地区库存小幅缩减,以深加工企业刚需提货为主。玻璃生产企业库存季节性累积阶段性放缓,提振了市场信心。  供应方面,截至1月13日,全国浮法玻璃生产线共计304条,在产264条,日熔量共计175225吨,环比上周增加400吨/日。周内产线点火1条,冷修1条,改产1条。漳州旗滨玻璃有限公司800T/D四线冷修完成,1月11日点火复产。重庆市赛德化工有限公司400T/D一线窑炉到期,1月10日放水冷修。滕州金晶玻璃有限公司800T/D四线原产白玻,1月10日投料改产超白。后期湖北明弘700吨计划20日冷修;本溪玉晶一条800吨计划复产,一条700吨计划停产。光伏玻璃方面,深圳南玻一条600吨计划本月末前冷修放水,福莱特(51.13 +0.65%,诊股)一条600吨计划点火。玻璃生产利润尚可,玻璃企业冷修计划或有所延后。  三、纯碱周度数据解读 现货方面,本周国内纯碱市场行情好转。本周国内轻碱新单主流出厂价格在1950-2350元/吨,厂家轻碱主流送到终端价格2050-2500元/吨,本周国内轻碱出厂均价在2239元/吨,较上周均价下降3.3%;本周国内重碱主流送到终端价格在2300-2500元/吨。 本周国内纯碱市场先抑后扬,市场交投气氛温和。本周纯碱厂家整体开工负荷进一步提升,厂家货源供应量充足,河南地区汽车发运仍受到一定影响。近期期货盘面价格持续上涨,提振现货市场情绪。期现商拿货积极性提升,加之节前终端用户积极备货,纯碱厂家接单情况明显好转,部分厂家表示本月订单已经接满。周后期中东部地区部分联碱厂家开始控制接单,低价货源减少,部分厂家封单不接。本月重碱市场成交价格持续下滑,但周后期随着市场情绪的升温,纯碱厂家低价惜售情绪明显。  本周纯碱装置开工率基本持平。本周纯碱厂家加权平均开工负荷81.2%,较上周同期增加0.1个百分点。其中氨碱厂家加权平均开工84.3%,联碱厂家加权平均开工77.8%,天然碱厂加权平均开工86.3%。纯碱生产企业库存连续两周回落。本周国内纯碱厂家库存总量为173万吨左右(含部分厂家港口及外库库存),环比减少2.3%。  四、房地产竣工端获得政策加持 玻璃纯碱涨势或趋缓并分化 中国证券报报道,最高人民法院1月14日召开新闻发布会,发布《关于充分发挥司法职能作用 助力中小微企业发展的指导意见》。《指导意见》提出,支持、保障相关部门防范应对房地产项目逾期交付风险,确保农民工工资支付到位,确保商品房买受人的合法权益。《指导意见》规定,人民法院对于商品房预售资金监管账户内的资金,不得采取扣划措施,不得影响账户内资金依法依规使用;对于农民工工资专用账户和工资保证金账户内的资金,不得采取冻结或者划拨措施。 预售资金使用的相关规定进一步明确,有利于房地产竣工向好预期的进一步强化。玻璃深加工企业对房地产企业建筑商的信用风险的担忧趋于缓和,将有利于2021年下半年被延后的玻璃深加工订单的承接及加速释放。 对于终端需求方来说,房地产市场预期由冷转暖,2022年玻璃竣工需求释放推升玻璃价格预期升温,淡季买入套期保值宜逢低布局。受当前户外施工条件限制,实际需求季节性回落,玻璃原片淡季库存累积预期仍在,新入场头寸避免追高。 纯碱方面,短期行情冲高后给了期现商无风险套利机会,短期有利于纯碱现货市场的进一步走好。上游玻璃企业春节前原料库存补充到位后,纯碱价格或面临新一轮下行压力,需警惕追高风险。 |

|

|  |

|

微信:

微信:

发表于 2022-1-17 14:49

|

发表于 2022-1-17 14:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html