观点: 2021年LLDPE与PP震荡上涨,重心有所上移,驱动主要源于供应端,一是净进口同比大幅下降造成供应增速的下降,二是煤炭的强势上涨导致煤制烯径的成本大幅上升。然而,4月后,国内商品出口强劲的刺激消退后,聚烯烃需求受疫情困扰、房地产走弱、双控限电、高海运费等因素的影响表现较弱,使得价格走势弱于其他工业品。 2022年,聚烯烃供应端面临较大的压力,一、产能维持高速增长,PP预计总产能增加470万吨/年,将达到3743万吨/年,PE总产能增加455万吨/吨,达3285万吨/年。聚丙烯投产压力更大,各大机构预估2023年,国内聚丙烯将迎来历年来投产最高峰,预计新增产能在905万吨/年,总产能高达4648万吨/年,同比增长24.18%。二、随着双控限电影响的减弱,聚烯烃的开工率将回升,国内供应进一步增加。三、疫情、以及寒潮对国外产量的影响将减弱,另外高运费对进口的阻碍亦减弱,聚烯烃进口大幅回升的可能性较大,进口压力将明显大于2021年。 受地产较弱,国内经济下行压力较大的影响,需求增速易降难升,需求增速弱低于供应。全年继续维持供需宽松的格局,在“国内地产较弱、海外刺激政策退出”的弱宏观背景下,估计价格将进一步承压。然而,LLDPE与PP估值已在较低水平,下跌的空间亦比较有限,估计在煤制烯烃成本附近偏弱运行为主。 操作建议: 趋势:偏空操作; 套利:关注空PP多3MA;关注空PE多3MA;关注空PP多PE。 重要监测点: 1)原油、煤炭价格走势;2)库存变化及现货贸易情况;3)国外价格及进口量 风险提示: 1)原油偏强运行;2)新增产能投产延期或开工率下降;3)宏观宽松超预期 一、行情回顾 1.期货行情 2021年聚烯烃期价走势基本一致,受到美国寒潮和能耗双控事件的驱动,出现了两波上涨,但在供强需弱的基调下,均最终未能在高位站稳。 1月-3月上涨:主要因为美国装置因寒潮停车,造成国内进口下滑,另外,中国出口强劲,烯烃需求较好; 3至6月下跌:主要由于需求转弱,下游订单疲软、利润差,主动去库; 6月至9月反弹后震荡:主要因为下游去库告一段落,供需暂时平衡,由于房地产走弱对PP的影响更大,PP反弹高度低于PE; 9至10月初大涨:主要因为双控、限电、煤炭紧缺引发的供应减量预期,而且动力煤(689, -3.00, -0.43%)的大涨,造成生产成本的抬升; 从10月至今下跌,主要是因为弱需求强供应的矛盾在高价时显现,另外,煤炭供应转宽松,价格暴跌。 图1:2021年塑料(8754, 43.00, 0.49%)指数合约走势

数据来源:文华财经,华联期货研究所 图2:2021年聚丙烯指数合约走势

数据来源:文华财经,华联期货研究所 2.宏观经济 2020年,新冠疫情对全球经济结构、贸易投资、宏观调控框架产生了深远影响,全球经济严重衰退。2021年各经济体虽有所好转,但全球经济复苏仍面临较大不确定性。国外,美欧的经济增速预计在4%左右,处于疫后复苏的轨道之上,经济却面临高通胀的威胁。2021年11月美国的消费者物价指数为6.8%,欧元区的通胀率为4.9%,德国的通胀率达到5.2%,都处于过去40年的高位。与此同时,消费者的通胀预期也在逐渐升温,目前密歇根大学调查的美国1年期通胀预期约为5.0%,5年期通胀预期突破了3.0%,均远高于央行2%的通胀目标。在此背景下,美联储和欧央行的货币政策呈趋紧态势,加息预期不断升温。受政策收紧的影响,国际大宗商品恐将再难以出现2021年的大涨行情。 相较于国际,我国疫情防控得当,经济运行平稳,提前实施了偏紧的货币政策,2022年的通胀形势基本可控,大部分机构预估2022年消费者物价指数中枢在2%左右,然而,目前国内经济的主要矛盾是经济下行压力加大。2021年得益于国内疫情的有效控制,国外生产转至国内,导致中国上半年月出口同比大增,给中国经济注入了活力。叠加2020年同期低基数的影响,中国一季度GDP同比大增,达18.3%。但是,下半年开始,房产走弱对经济的拖累开始显现,中国三季度的GDP同比增速降至4.9%,市场预测中国四季度的GDP会进一步降至4.3%,经济下行的压力很大。要实现中央提出的2035年经济总量或人均收入翻一番的中长期经济发展目标,我国需在这15年间保持平均4.7%的增长。如果在“十四五”开局期间就跌到5%以下,对中长期发展目标的实现是不利的。因此,2022年我国经济增长的底线目标应在5%以上。基于这一判断,我国2022年的经济政策方向是保增长,货币政策趋于放松,财政政策保持积极。 图3:PMI指数

数据来源:wind,华联期货研究所 图4:存货库存和PPI

数据来源:wind,华联期货研究所 图5:GDP

数据来源:wind,华联期货研究所 图6:出口金额

数据来源:wind,华联期货研究所 二、供应情况 1.国内产能 随着2020年中国PP新增产能380万吨/年,拉开了国内聚丙烯扩能序幕,2021年预计新增产能391万吨/年,总产能达到3273万吨/年,同比增长13.57%。2022年预计新增产能470万吨/年新产能投放,总产能将达到3743万吨/年,但由于新装置投产存在较多不确定性,实际产能释放将少于计划投产。从未来聚丙烯投产来看,2023年中国将迎来历年来投产最高峰,预计新增产能在905万吨/年,总产能高达4648万吨/年,同比增长24.18%,2024年之后投产进度逐渐放缓,但增速依然在10%左右。 PE产能扩张同样迅速,2020年的总产能达2260万吨/年,同比增加18.4%,2021年的总产能为2830万吨/年,同比增长25.2%,预计2022年总产能增加455万吨/吨,同比增16%,达3285万吨/年。 图7:聚烯烃产能

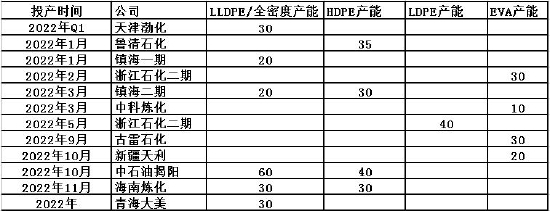

数据来源:隆众资讯,华联期货研究所 图8:聚丙烯2022年新增产能

数据来源:公开数据,华联期货研究所 图9:聚乙烯2022年新增产能

数据来源:公开数据,华联期货研究所 2.开工率 2021年1-4月国外装置因寒潮停车,进口受阻,叠加中国商品出口强劲,聚乙烯需求较好,春检推迟,聚乙烯企业开工率维持在90%之上,4月后,需求走弱,另外,在限电与能耗双控的影响下,企业检修增多,煤化工企业在三四季度出现了高于往年的停车降负水平的情况,开工率维持在86%水平。 聚丙烯开工率走势与聚乙烯的类似,但能耗双控对PP的开工率影响更大,另外,因为PP受房产走弱的影响更大,使得PP的价格弱于PE,煤制PP与甲醇(2609, 43.00, 1.68%)制PP的亏损较大,外采甲醇制PP的开工率跌至45%。 2021年油化工的开工率较高,因装置检修的轮动,不排除2022年为油化工的检修大年。所以估计2022年开工率会较2021年有所上升,但上升的幅度有限。 图10:PE周度开工率

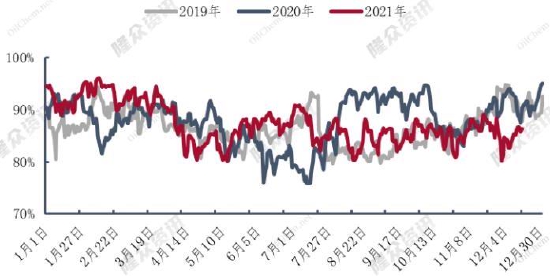

数据来源:隆众资讯,华联期货研究所 图11:PP周度开工率

数据来源:隆众资讯,华联期货研究所 图12:PE装置停车影响量统计图

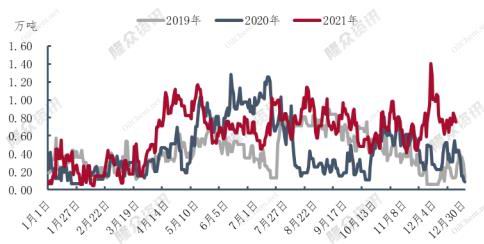

数据来源:隆众资讯,华联期货研究所 图13:PP装置停车影响量统计图

数据来源:隆众资讯,华联期货研究所 3.国内产量 PE产量在2019、2020年,分别同比增长13.27%,13.28%。进入2021年后,继续保持大幅增长,1-10月,PE累计产量为1919万吨,同比增17.4%。LLDPE增速同样较大,2019、2020的同比增速分别为17.6%、12.1%,2021年1-10月累计产量为842.7万吨,同比增26%。 图14:PE月度产量

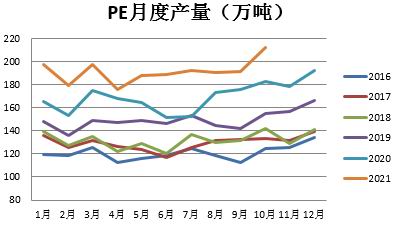

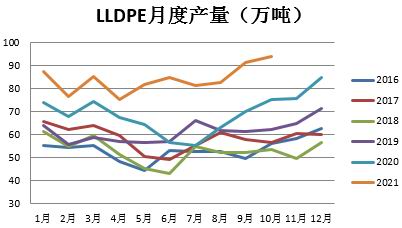

数据来源:隆众资讯,华联期货研究所 图15:LLDPE月度产量

数据来源:隆众资讯,华联期货研究所 PP产量在2020年增长较大,全年产量为2566万吨,同比增14.8%,2021年延续高增长,1-11月累计产量为2673万吨,同比增长14.7%。 图16:PP月度产量

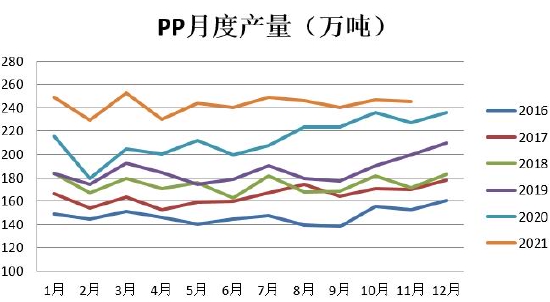

数据来源:隆众资讯,华联期货研究所 展望2022年,聚烯烃产量预计仍会继续大幅上升,因为限电、双控的影响减弱,开工率会回升,另外,2022年新增的产能依然较大。 4.进出口情况 2021年,疫情、寒潮压制国外开工率,供应减少,高海运费、港口拥堵阻碍进口,PE与PE进口量双双出现下降。 聚乙烯进口依存度较高,在2020年时,为48%,伴随着中国经济的发展,过去聚乙烯进口量基本逐年增加,从2000年的735万吨,增至1853万吨。然而,2021年聚乙烯进口量出现下降,1-10月聚乙烯累计进口量为1232万吨,比2020年同期降20%,剔除2020年高基数的影响,比对2019年同期亦降10%,相应地,LLDPE进口亦出现了下降,1-10月LLDPE累计进口量为417万吨,比2020年同期降16%。聚丙烯的进口依存度相对较低,在2019年时,为12%,所以聚丙烯进口量增速相对较少。2021年1-10月,聚丙烯累计进口量为397万吨,比2020年同期的544万吨,下降27%,剔除2020年高基数的影响,比2019年同期降5.4%。值得注意的是,受寒潮的影响,3月美国装置停车较多,中国在3-5月PP出口大增,为70万吨,使得2021年1-10月PP的出口达114万吨,同比2020年的35.6万吨,上涨223%。 展望2022,疫情、寒潮对国外供应的压制以及高运费对进口的阻碍将减弱,另外,考虑到2021年的基数较低,估计PP与PE进口增速将达10%。 图17:聚乙烯进出口情况

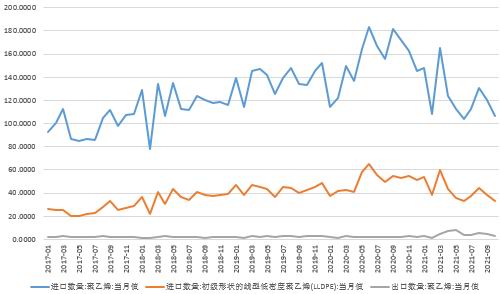

数据来源:wind,华联期货研究所 图18:聚丙烯进出口情况

数据来源:wind,华联期货研究所 三、需求情况 1.终端制品 2021年,受弱需求,限电、能耗双控、高海运费影响,聚烯烃需求较高,下游的开机率不高。PE下游开工率全年较为平稳,旺季不旺,淡季不淡,整体低于2020年,而对于PP,因地产走弱对PP的影响更大,其下游的开工率全年一直处于近三年的低位。 从汽车和几大白色家电产量累计同比来看,2021年前11个月汽车、空凋、冰箱、洗衣机、彩电累计同比分别为5.3%、11.4%、-0.2%、11.1%、-4.6%,与GDP的走势基本相符,全年增速尚可,但前高后低,2022年下行的压力较大。 预计2022年的国内需求同比2021年总体边际修复,同时海运费存回落预期,成品出口或受到带动,但在房地产走弱,经济下行压力较大的背景下,需求的恢复力度较为有限。 图19:PE下游开工率

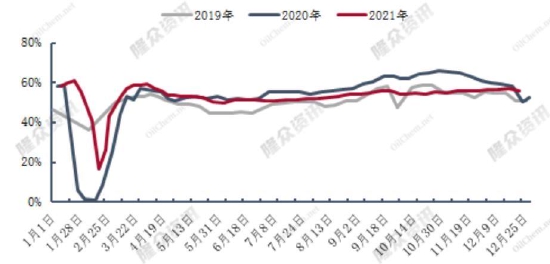

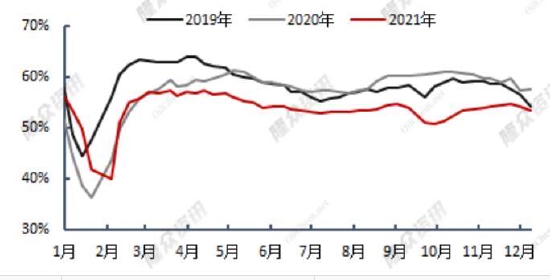

数据来源:隆众资讯,华联期货研究所 图20:PP下游开工率

数据来源:隆众资讯,华联期货研究所 图21:汽车、空调、冰箱、彩电产量累计同比(%)

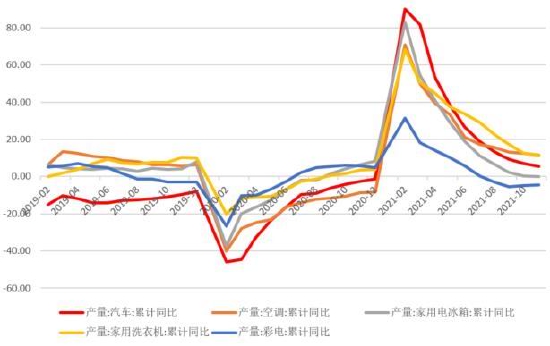

数据来源:wind,华联期货研究所 2.库存情况 每年聚烯烃库存走势都有一定规律,因为装置不随节假日而停车检修,因此每年春节期间均是累库过程,后续库存逐月下降。2021年的库存运行平稳,影响偏中性。 图22:两油聚烯烃总库存变化趋势

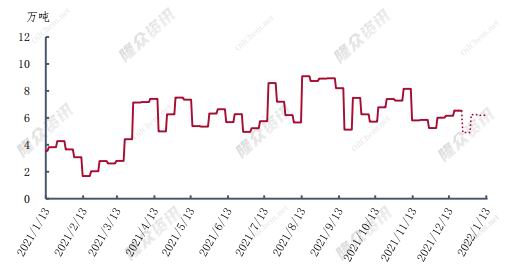

四、结论和操作策略 2022年聚烯烃产能维持高速增长,PP预计总产能增加470万吨/年,将达到3743万吨/年,PE总产能增加455万吨/吨,达3285万吨/年。需求增速易降难升,全年供需格局宽松。在“国内地产较弱、海外刺激政策退出”的弱宏观背景下,估计价格将进一步承压,但LLDPE与PP估值已在较低水平,下跌的空间亦比较有限,估计在煤制烯烃成本附近偏弱运行为主。相对PE,PP需求端受房地产走弱的影响更大,而且未来两年增产的压力更大,估计2022年PP走势将继续弱于PE,但在海运费回落的情况下,随着聚乙烯的进口恢复,强弱关系或有转换。基于以上判断,操作上,单边方面,可逢高做空PP、PE,套利方面,逢高做空甲醇制烯烃利润,关注空PP多MA、空PE多MA的机会,另外,在PE进口恢复前,继续逢高做空PP-PE价差。 华联期货 黎照锋 |

|

|  |

|

微信:

微信:

发表于 2022-1-13 16:51

|

发表于 2022-1-13 16:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。