摘要: 2021年我国红枣(13110, -40.00, -0.30%)减产严重,红枣从供给严重过剩状态中走出,当年供需基本面有所好转,运行重心相比前几年大概率上移。不过,红枣旧作库存充足,并且目前现货价格严重贴水,红枣期货仓单大量注册,在盘面上给予了一定的压力。再加上消费的季节性因素,后期大概率会有下行压力。 一、行情回顾 (一)期货市场先抑后扬创新高 春节前,受公共卫生事件影响部分市场提前休市,红枣市场整体呈偏弱运行;春节后,随着交易的陆续恢复,交易活跃度增加,价格小幅冲高。进入3月份补库结束之后,随着气温的回升,红枣消费淡季到来,郑枣价格震荡走跌,该跌势一直持续至6月底。整个上半年,红枣基本处于震荡走跌行情中。 7月—11月中旬,郑枣大幅上涨。7、8月份,坐果延迟VS天气高温,落果较往年严重,减产预期强烈,期价低位大涨。9月底至11月上旬,随着红枣的成熟,市场对红枣开称价格有较高预期。在新季红枣减产、种植成本增加以及现货价格的支撑下,郑枣屡创新高。 11月下旬以来,产区红枣下树步入尾声,现货价格阴跌,叠加新冠肺炎新毒株,郑枣高位回落。 2021年年初至今,郑枣指数最大波动区间为8398—17433元/吨。 图1 郑枣指数日K线走势

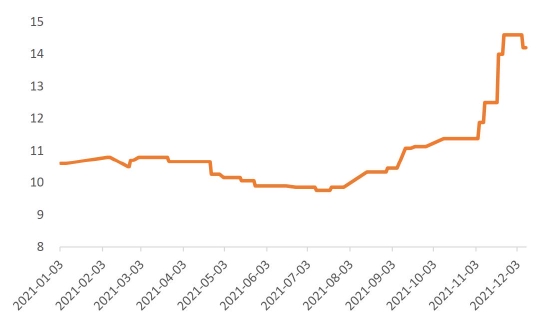

图片来源:博易大师,弘业期货农产品研究所 (二)现货市场价格回顾 一月:震荡略跌。一方面,产区余货较少,关注度下降;另一方面,受公共卫生事件影响,部分销区市场提前休市。整体交投一般,价格随行就市。 二—七月份,平稳震荡。红枣消费淡季,叠加公共卫生事件,红枣整体无显著变化。该时间段内,产区阿拉尔一级灰枣批发价维持在9.76—10.8元/公斤区间窄幅波动;销区郑州一级灰枣批发价维持在8.5—9.5元/公斤区间,河北沧州一级灰枣批发价维持在8.4—8.95元/公斤区间。 7月底,受天气影响,叠加双节前备货,红枣产销区开始涨价;9月底开始,新疆新季红枣陆续下树,自下树至11月底12月初,产区红枣统货价格呈现明显上涨态势,主要归结于以下几个方面:一,红枣减产明显;二,肥价格和人工费用上涨明显,红枣种植成本增加;第三,政府指导价较高。产区阿拉尔一级灰枣批发价从7月底9.86元/公斤最高涨至12月初的14.6元/公斤,涨幅高达48%;销区河南郑州一级灰枣批发价从7月底8.67元/公斤涨至12月12.93元/公斤,涨幅49%,河北沧州一级灰枣批发价从7月底8.75元/公斤涨至最高11月底11.2元/公斤,涨幅28%。 截至11月底,新疆各产区新季灰枣下树交易整体已进入扫尾阶段,市场上客商量明显减少,客商整体收货量约为去年一半左右;销区走货不温不火,备货意愿不强。 图2 阿拉尔地区一级灰枣批发价走势

数据来源:WIND,弘业期货农产品研究所 图3 销区一级灰枣批发价格走势

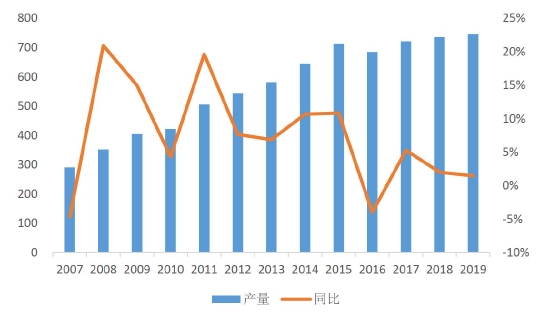

数据来源:WIND,弘业期货农产品研究所 二、供需情况分析 (一)生产供给情况 2013年以来,由于红枣供应增加、价格下降,种植收益下降,国内红枣种植面积增加速度显著放缓,2018年以来增长速度再下台阶。据公开资料显示,2018年我国红枣种植面积为331万公顷,较上一年仅增加1.8%。 据国家统计局统计数据显示,2019年我国红枣产量756万吨,同比增加1.5%。随着近年红枣种植面积增速的下降,再加上天气的原因,2016年以来国内红枣产量增速显著下滑,2016年甚至出现负增长。由于光照时间长、早晚温差大等诸多天然优势,新疆成为了我国目前红枣生产栽培的最佳生态区域之一。2019年新疆红枣产量占到我国红枣总量的近50%,达372万吨。2021年,新疆红枣改种和减种面积进一步增加,并且,在枣树坐果期持续高温、少水导致2021年红枣落果现象较往年严重,2021年新疆红枣减产明显。据有关调研机构的调研数据显示,若羌、且末等优质产区减产率在50%左右,阿克苏,阿拉尔,麦盖提,巴楚等产区减产率在30-40%不等,全疆整体减产在40%左右。 减产引发2021年三、四季度红枣价格上涨,尤其是四季度以来,红枣价格大幅上扬,期货价格屡创新高。 图4 近年红枣种植情况(万公顷,百分比)

数据来源:公开资料整理,弘业期货农产品研究所 图5 近年红枣产量以及增速情况(万吨,百分比)

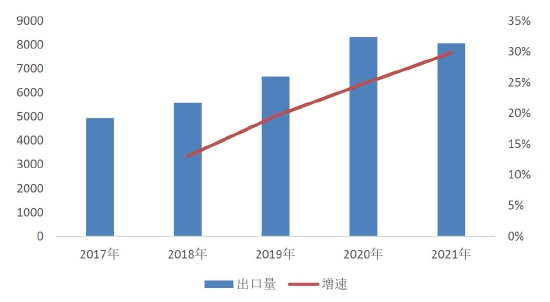

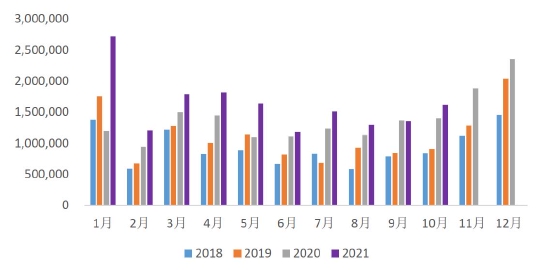

数据来源:国家统计局,弘业期货农产品研究所 (二)进出口情况 据海关统计数据显示,2021年10月份,我国出口红枣810万吨,月同比增加15.49%;1—10月份,我国累计出口红枣8068万吨,较2020年同期增加29.8%,较疫情前2019年同期增加60.1%。从月度出口数据上看,每年前第一季和第四季度是出口旺季;并且,从增量上来看,2020年9月份以来,我国红枣出口量增速有所加快。 图6 我国红枣出口量情况(吨)

数据来源:海关总署,弘业期货农产品研究所 图7 红枣月度出口情况(千克)

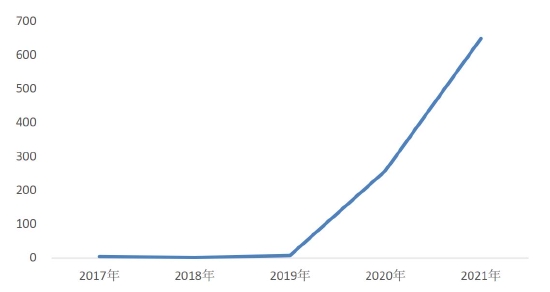

数据来源:海关总署,弘业期货农产品研究所 2021年1-10月份,我国累计进口红枣648万吨,较2020年同期大幅增加3.27倍。受一带一路贸易提振,2020年我国红枣进口量同比巨幅增加,为2019年的近34倍之多,不过进口量占比依然远远小于1。 图8 我国红枣进口量(吨)

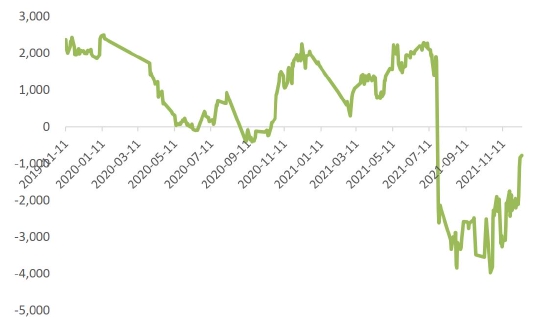

数据来源:海关总署,弘业期货农产品研究所 三、现货大幅贴水,仓单激增 从国内红枣基差走势来看,2020年9月份出现过短暂的负基差;2021年7——11月,价差大部分时间在-2000—-3000元/吨之间波动,极值甚至达到了-4000元/吨。由于现货大幅贴水期货,导致期货仓单注册量激增。 据郑商所数据显示,11月份,红枣仓单有效预报量激增,在11月第一周达到13350张的新高,随后有所下降。 图9 红枣基差走势

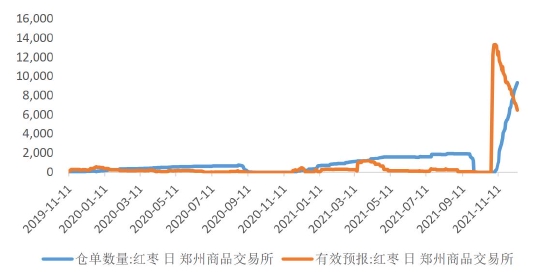

数据来源:WIND,弘业期货农产品研究所 图10 红枣仓单和有效预报量

数据来源:郑州商品交易所,弘业期货农产品研究所 四、行情展望 新疆各产区新季灰枣下树交易整体已进入扫尾阶段,市场关注重点将逐步由产区转向销区。2021年新枣上市价格高,再加上不断走高的物流成本,销区挺价意愿较强。短期内关注春节备货情况,在大幅减产的背景下不排除红枣价格有进一步上行的可能。 长期来看,国内红枣消费短期内难有明显改变;供给方面,2021年我国红枣减产严重,红枣从供给严重过剩状态中走出,当年供需基本面有所好转,运行重心相比前几年大概率上移。不过,红枣旧作库存充足,并且目前现货价格严重贴水,红枣期货仓单大量注册,在盘面上给予了一定的压力。再加上消费的季节性因素,后期大概率会有下行压力。 弘业期货 王晓蓓 |

|

|  |

|

微信:

微信:

发表于 2022-1-7 09:57

|

发表于 2022-1-7 09:57

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。