摘要: 2021油脂类牛年,菜油肯定是一个不可忽略的“倔犟”的品种。之所以如此犟,实际上和原料供给端的减产息息相关,特别是加拿大油菜籽,减产幅度高达35%,同时期末库存预期下降约70%;另外,由于另一油菜籽主产区欧盟仍然依赖于进口,并且因世界油菜籽期末库存同比下滑了近30%,故此新一季对增产的依赖更为强烈,任何有关影响产量的消息均将增大价格的波动幅度。操作上建议关注新年度种植面积和天气状况,尽量避免盲目做空。 一、菜油年度行情回顾 2021年菜油行情延续2020年的牛市走势,上涨是全年的总基调,期价从最低点6570元/吨到最高点13063翻整整一倍,特别是国庆节期间美国农业部公布了加拿大油菜籽大幅减产数据之后,期价更是直接跳涨725元/吨。此外,年前受豆棕的大幅下跌拖累,价格出现了回调,但迄今依然处于60日均线之上,强劲的基本面使其在油脂类中显著偏强。具体价格走势如下图1。 图1:郑商所OI连续价格走势回顾

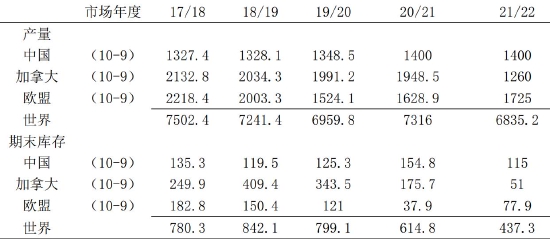

数据来源:博易大师,弘业期货研究院 二、油菜籽产量降至五年低点 1、加菜籽减产 供给方面,2021年度世界油菜籽大幅减产,产量创下五年来最低点,其中世界头号生产国加拿大的减产尤为严重,相比上一年度,加拿大的油菜籽产量大幅下降35.33%至1260万吨,也创下五年最低点,且只有五年最高点2132.8万吨的一半略强;另外库存方面同样是同比大幅下降,世界油菜籽21/22年度总库存比2020/21年度下降了28.87%,而加拿大库存则惊人地下降了70.97%至51万吨的极低位,如下表1所示。 另外,从产量和库存的变化趋势来看,上表1的数据也体现了五年来的下降态势。因此,总的来看,世界油菜籽供应异常紧张,未来供应对新一季的产量的依赖性大大增强。 表1:世界油菜籽五年产量库存 万吨

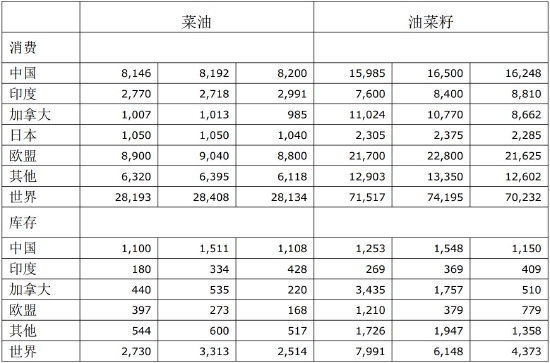

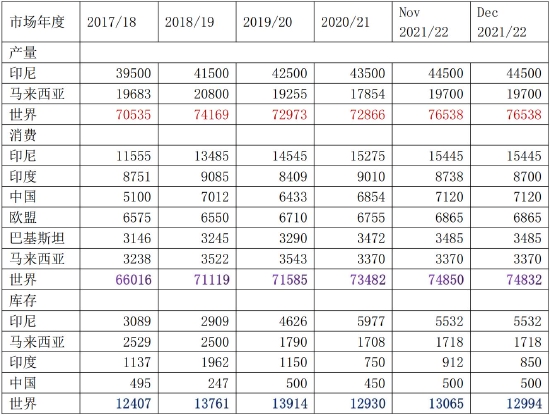

数据来源:USDA,弘业期货研究院 2、世界油菜籽菜油进出口新特点 最近三年来,世界油菜籽进出口的两个新特点尤其需要关注。 其一是最近三年来,中国进口的菜油数量要多于油菜籽(折算成菜油,折算系数约为0.55-0.58),这一特点实际上和2019年3-4月起中国限制加菜籽的进口密切相关。自那以后,国内油菜籽进口实际上只剩下福建厦门和广西几家个别的民营油厂,而且进口的数量也只有大约平均每月十几到二十来万吨; 其二是欧盟仍然依赖进口油菜籽和菜油;这导致了加拿大和欧盟两大油菜籽生产区域只要其中一个出现减产,便会使得油菜籽的供应出现问题。 具体数据如下表2和表3。 表2:世界油菜籽及菜油进出口 千吨

数据来源:USDA,弘业期货研究院 表3:世界油菜籽及菜油消费库存 千吨

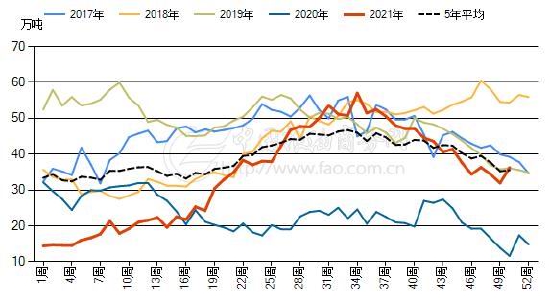

数据来源:USDA,弘业期货研究院 三、国内现货库存低位 需求方面,国内现货库存持续走低。2020年菜油库存全年处于30万吨水平一下,2021年有所上升,但仍然处于低位,如下图2所示。 图2:2017-2021年第50周全国进口压榨菜油周度库存

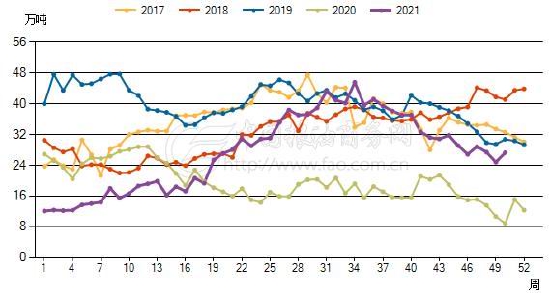

数据来源:中国粮油商务网,弘业期货研究院 另外,代表国产压榨菜油以及进口菜油供需的华东菜油库存同样处于低位,其走势基本面和进口压榨的菜油库存吻合,也呈现年初延续2020年的低库存,然后一路走高到大约第34周时达到高点,之后重归下降。如下图3所示。 图3:2017-2021年第50周华东菜油周度库存

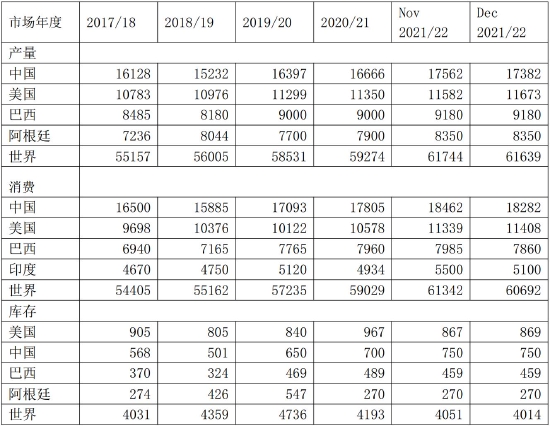

数据来源:中国粮油商务网,弘业期货研究院 四、相关品种的情况 再次,相关品种的走势制约着菜油,特别是豆油和棕榈(8764, -44.00, -0.50%)油。棕榈油方面,本季相比上一季产量和消费均有所增长,同时期末库存也有所回升,尽管仍处于五年低位,如下表4。 表4:世界棕榈油产消存 千吨

数据来源:USDA,弘业期货研究院 豆油方面,USDA的数据显示期末库存仍然有所下滑,不过我们判断这个数据存在高估,因为对用于生柴消费的豆油需求有所高估,USDAWASDE报告中关于豆油生柴需求的下调幅度仍然偏于保守。而最近的美国能源署提议下调生柴的掺兑比例消息一出之后,油脂板块大幅下跌、更是体现了此前的过于乐观。此外,下表中中国豆油的产量也值得怀疑,这和中国2021年大豆(5922, 61.00, 1.04%)进口同比下滑不相符合。具体数据如下表5。 表5:世界豆油产消存 千吨

数据来源:USDA 四、结论与投资建议 综上所述,尽管受到豆棕等替代品种走势的制约,加拿大的油菜籽连续减产带来的供应紧缺以及低库存仍然对菜油价格提供了有力支持;同时本季度的低库存更是对下一季的油菜籽供应增加了依赖,这会使任何有关于影响油菜籽产量的因素变得更为敏感。操作上尽量避免盲目追空。 弘业期货 陶朝辉 |

|

|  |

|

微信:

微信:

发表于 2022-1-6 10:25

|

发表于 2022-1-6 10:25

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。