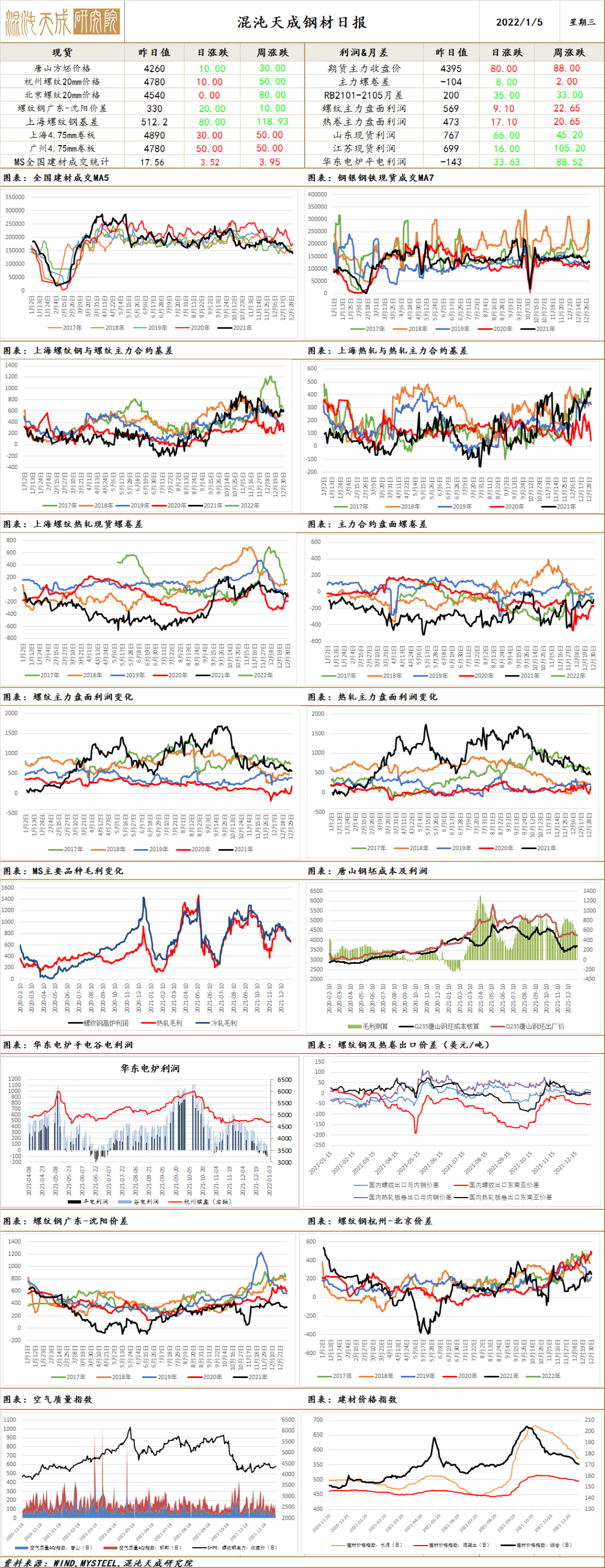

钢 材 钢材 一、市场点评 供应端,上周钢联数据显示五大品种钢材产量均有不同程度增长,但找钢网数据钢材总产量继续下降而钢谷网数据则显示钢材产量基本持平。虽然目前北方地区仍受到采暖季限产和部分环保限产影响,但随着年底钢厂检修结束,1月钢厂高炉复产预期增多,但考虑到当前电炉钢生产大多面临亏损停产,预计整体钢材供应增量有限。进口方面,上周国内钢坯价格小幅下降,国外钢坯价格普遍持稳,不过目前国内外方坯价差仍有利于国内进口钢坯资源。 需求端,周一钢银库存显示四大品种总库存仍略有下降,且热卷(4539, 80.00, 1.79%)库存降幅最大。上周钢联数据显示钢厂库存小幅增加,社会库存仍有下降,总库存微降,而找钢网数据则显示钢材厂库及社库都有所增加,机构数据均显示库存拐点初现,且表需继续大幅回落。虽然节后建材成交有所回升,但因钢材需求已进入季节性淡季,预期需求持续性不强。不过,中央经济工作会议后,宏观层面各种政策利好仍在不断释放,地产托底、基建发力、促进消费等措施都有助于上半年国内钢材需求预期的向好,尤其是年初资金面可能趋于宽松,也将有利于存量在建项目的需求释放。然而,由于近期国外钢价持续回落,国内外价差不断收窄,目前冷热卷出口空间已明显回落,叠加国外买家不急于采购,国内钢材出口较弱。 综合而言,尽管高炉复产趋增,但因电炉亏损导致停产增多,整体钢材供应增量预期有限,而需求随着年初资金面趋于宽松有所回暖,不过近期钢材出口较弱,叠加临近春节假期,需求的持续性仍待观察,预计短期钢价走势可能震荡略偏强运行。 二、消息及数据 1.中国钢铁工业协会党委常委、副会长骆铁军:1-11月全国粗钢产量9.5亿吨,上半年增加约6000万吨,下半年开始减产并逐月扩大,前11个月产量同比减少2.6%,预计全年产量将降至10.3亿吨左右。 2.财新网:2021年12月财新中国制造业PMI录得50.9,较11月回升1.0个百分点,为2021年7月来最高值,显示制造业生产经营活动有所改善。 3.根据Mysteel调研,临近春节,中国内地需求开始逐渐减弱,加之目前国内贸易商普遍对后市存在担忧,冬储意愿不强烈,导致近期各品种钢材不同程度走弱,外贸市场情况随之走弱。从各品种出口价格情况来看,目前中国热卷SS400出口价格报在755-760美元/吨左右,较上周下跌9-10美元/吨左右,实际成交暗降情况较多,大多成交在750美元/吨以下。近期部分大型钢厂正积极准备11以及12月签订订单,短期内受临近假期以及内贸趋弱影响,海外买家并不急于采购,期待更低价的出现。 4.克拉克森:2021年全球成交新船订单量为1846艘4573万修正总吨(CGT)。其中,中国承接了965艘2280万CGT,以近50%的市场占有率位居世界第一。 5.4日全国建材成交小幅放量,市场交投氛围较为活跃,刚需成交好于投机,贸易商积极出货,整体成交较节前有所好转。

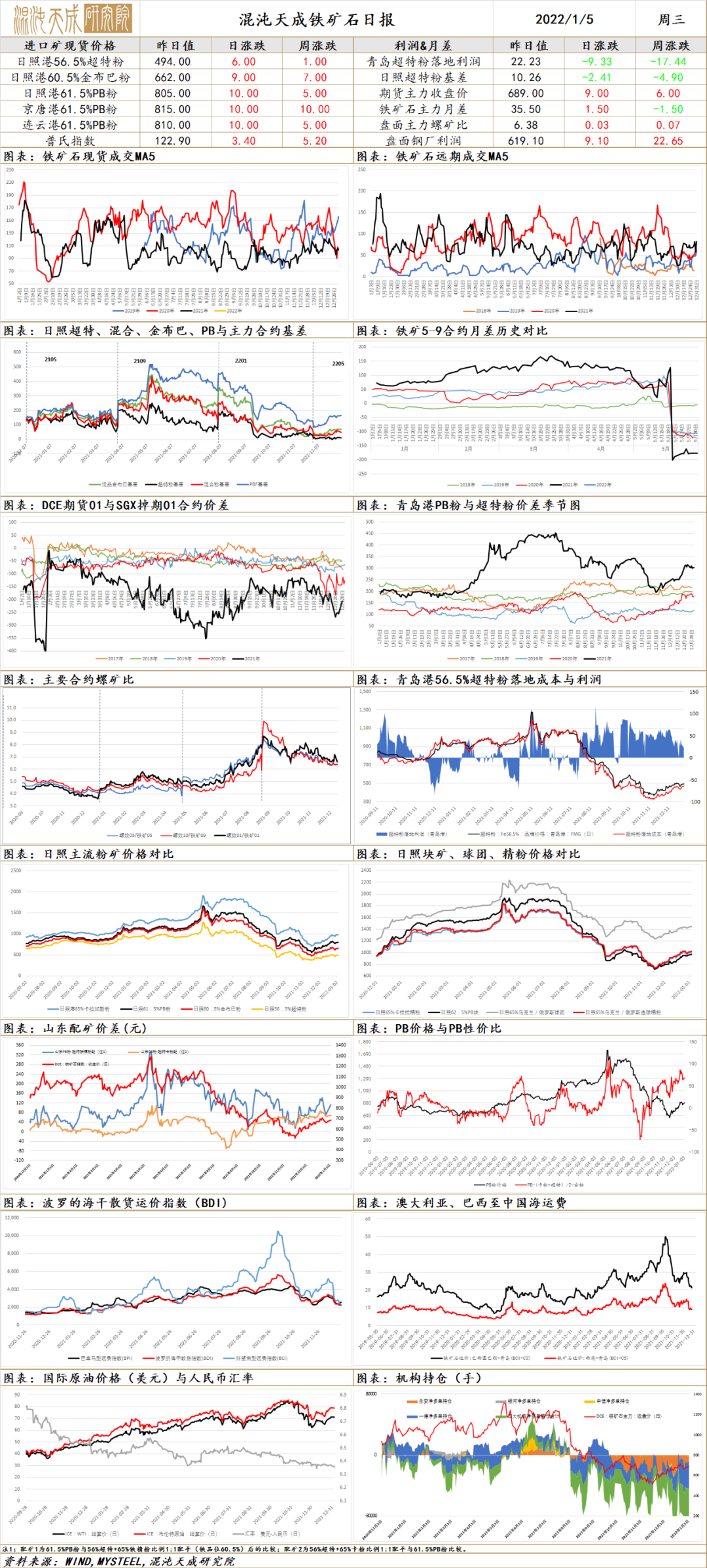

铁矿(694, 14.50, 2.13%)石 铁矿 一、市场点评 供应端,近期全球铁矿发运量继续回升,澳巴及非主流矿发运量均有不同程度增长,上周港口到货资源明显增加,铁矿港口库存继续上升,同时因天气影响,压港也有所增加,当前国内进口矿供应格局依然偏宽松。国内矿方面,随着矿价回升,尽管部分矿山仍受到环保限产及检修等影响,但近期国内矿山产能利用率有所回升,铁精矿库存也继续增加,目前国内铁精粉供应也偏宽松。 需求端,尽管1月4日唐山再度启动重污染天气预警,但是根据钢联最新调研,目前唐山邯郸地区高炉开工率已较节前有明显回升,考虑到1月国内大部分钢企高炉复产的概率较高,叠加春节前补库,预计1月铁矿需求趋增。昨日铁矿港口现货及远期美元货成交均有明显增长,市场交投氛围活跃。目前PBF落地利润依然为负,超特粉落地利润仍为正,显示中低品国内外需求依然分化。 综合而言,尽管当前铁矿市场供应依然宽松,但随着1月钢厂复产增多,叠加春节前补库需求强劲,预计短期矿价走势震荡偏强运行。 二、消息及数据 1.据Mysteel跟踪调研,截至1月4日,邯郸地区55座高炉中检修19座(不包含长期停产),检修高炉容积合计16520m3,开工率62.75%,产能利用率64.6%,较节前上升5.7%,日均铁水产量10.51万吨,较节前上升18.27%。1月4日,Msteel对唐山地区25家钢厂126座高炉进行了复产情况调研:自2022年1月1日至今,共计复产13座高炉,复产容积17172m3,释放日均铁水产能约4.41万吨。当日高炉产能利用率约为66%,较上周四调研上升11.06%,较去年同期下降14.56%。 2.Mysteel:12月27日-1月2日中国47港到港总量2600.6万吨,环比增464.9万吨;45港到港总量2497.2万吨,环比增加399.8万吨;北方六港到港总量为1285.5万吨,环比增加185.2万吨。12月27日-1月2日本期Mysteel澳洲巴西19港铁矿发运总量2795.9万吨,环比增加41.5万吨;澳洲发运量2121.7万吨,环比增加165.6万吨;其中澳洲发往中国的量1765.2万吨,环比增加227.5万吨;巴西发运量674.2万吨,环比减少124.1万吨。全球铁矿石发运总量3466.5万吨,环比增加0.7万吨。2021年12月27日-2022年1月2日期间,澳大利亚、巴西七个主要港口铁矿石库存总量975.3万吨,环比下降123.4万吨,处于2021年全年的中等偏低水平。 3.点钢网:2022年第1周(12.27-01.02),四大矿山共计发货2215.0万吨,环比增加15.7万吨,同比减少193.8万吨。其中发中国量共计1672.9万吨,环比减少72.0万吨,同比减少298.4万吨。四大矿山发中国占发货总量75.52%。2022年第1周,四大矿山共计发全球2215.0万吨,累计同比减少193.8万吨或8.04%。 4.据外媒报道,该公司最近在对其新的Sobstvenno-Kachkanarskoye矿山进行投资,该矿毗邻 该公司Gusevogorskoye矿区,预计铁矿石储量达 33 亿吨,原矿品位16%。该公司已经为新矿山投资了9台新设备,其中包括一台大型Cat 994K装载机,2022-2024 年,公司还计划为Sobstvenno-Kachkanarskoye矿山增设运输装置。 5.4日铁矿石远期活跃度较好,公开平台上2月中上旬装期的17万吨BRBF以62%计价124.55成交,此外有多笔扬迪招标,低铝资源整体需求较好。二级市场情绪较好,卖家报价上调,询盘较为积极,多集中在2月到港的PB粉、杨迪粉和金布巴粉。港口现货市场成交量较好,主流品种上涨约5-15元,成交多以钢厂为节后按照生产需求的刚需补库为主,成交的品种齐全,低中高和块矿均有成交。

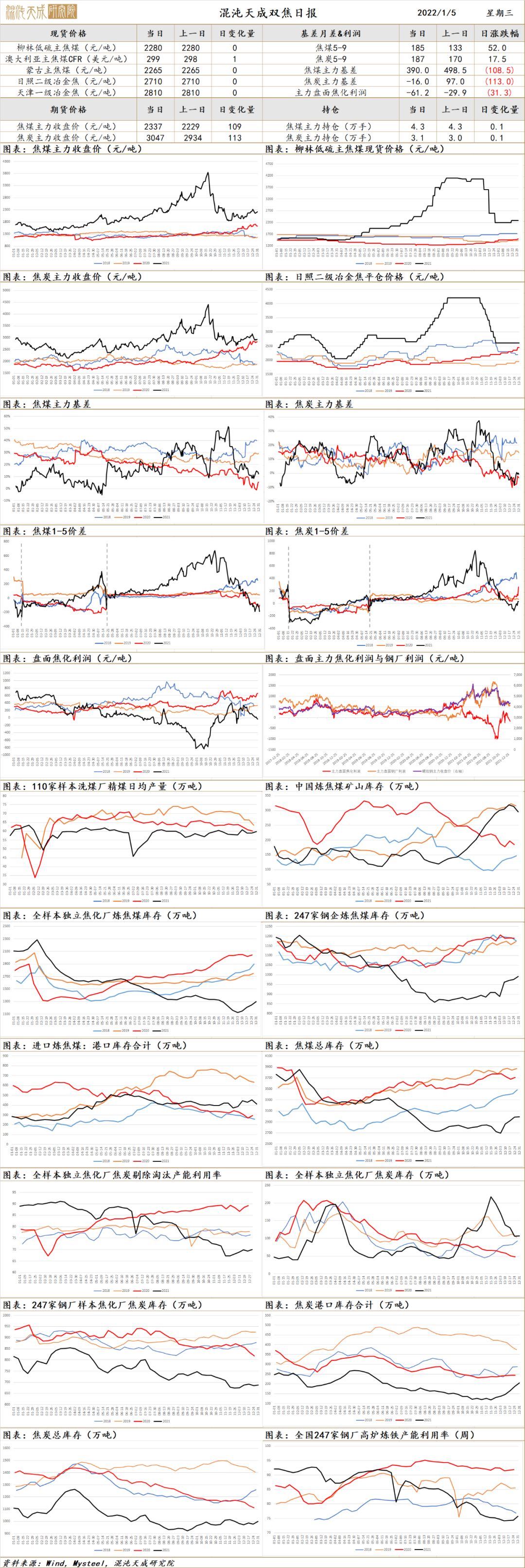

双焦 双焦2022.1.5 一、市场点评 焦煤(2327, 14.00, 0.61%) 供给端, 国产焦煤方面,煤矿从一月开始执行新产能指标,前期停产煤矿逐步复产;而山西开展风险隐患太排查大整治“百日攻坚”集中行动,22年3月底结束,产地焦煤安全检查将更加严格,焦煤产量仍受制约。进口方面,1月1日,印尼能源与矿产资源部宣布1月1日-1月31日期间禁止所有煤炭出口,最早于1月5日就相关形势进行重新评估后再做进一步决定。最新消息显示,截止2021年10月已经履行DMO义务75%以上的印尼矿山可以继续出口,后续政策有待进一步跟踪。印尼对华出口主要为动力煤(708, -4.00, -0.56%),焦煤出口量相对较小,但该消息对市场情绪向上提振作用较强。11月我国自印尼进口焦煤量为22万吨,约占全国进口焦煤比重2.9%,占全国焦煤供应比重0.4%。 需求端,贸易商、焦企补库力度有所加大,12月山东焦企提产,但部分焦企仍在限产中,短期补库幅度略为有限。鉴于当前焦煤绝对库存及库存可用天数均处低位,待一季度末钢厂、焦企限产结束开启复产补库,焦煤需求仍受较强支撑。 总体上看,焦煤供给偏紧,且印尼暂停出口消息助推下盘面情绪受到较强提振,预计走势震荡偏强运行,但短期需警惕情绪助推上涨后的冲高回落风险。 焦炭(3095, 75.50, 2.50%) 供给端,山东焦企提产,但内蒙区域焦企因亏损及煤源紧张,已进行 20-50%不等的限产。总体来看,焦炭产量偏紧,近期焦企库存压力已明显缓解。 需求端,唐山地区自1月1日解除二级预警天气,但自2022年1月3日12时再次启动重污染天气橙色预警,铁水产量再次受到制约。部分钢厂1月复产计划支撑焦炭补库需求,预计1月焦炭需求边际将有所回升,根据Mysteel,1月1日至今共计复产13座高炉,释放日均铁水产量约4.41万吨。而冬奥会结束前铁水产量仍受较高制约,下游补库幅度有限。 总体上看,焦炭第一轮提涨全面落地,部分焦企开启第二轮提涨,但前期盘面预期打的已较为充分,现货淡季价格涨幅有限,预计价格震荡运行。 二、消息与数据 1、中国煤炭资源网消息,随着元旦假期结束,部分元旦前停产检修的煤矿开始逐步复产,炼焦煤供应紧张局面将有所缓解,但近日山西省启动安全生产领域风险隐患大排查大整治“百日攻坚”行动,安全检查仍趋严,且春节前地方煤矿多以保安全生产为主,预计短期内炼焦煤延续偏强运行。(中国煤炭资源网) 2、1月3日,印尼总统佐科·维多多要求印尼能源与矿产资源部(ESDM)、国有企业部和印尼国家电力公司(PLN)立即就国内缺煤问题寻求最佳解决方案,并强调不履行国内市场义务(DMO)的煤企将可能会受到制裁.如有必要,不仅不会获得出口许可证,还回吊销其营业执照。(中国煤炭资源网) 3、据中国煤炭资源网了解,针对印尼出口禁令来看,截止2021年10月已经履行DMO义务75%以上的印尼矿山可以继续出口,预计对国内煤炭进口量影响有限。同时,12月下旬以来进口煤价格倒挂内贸煤,国内对进口煤的采购积极性较差,1月进口量也低于去年月均水平。(中国煤炭资源网)

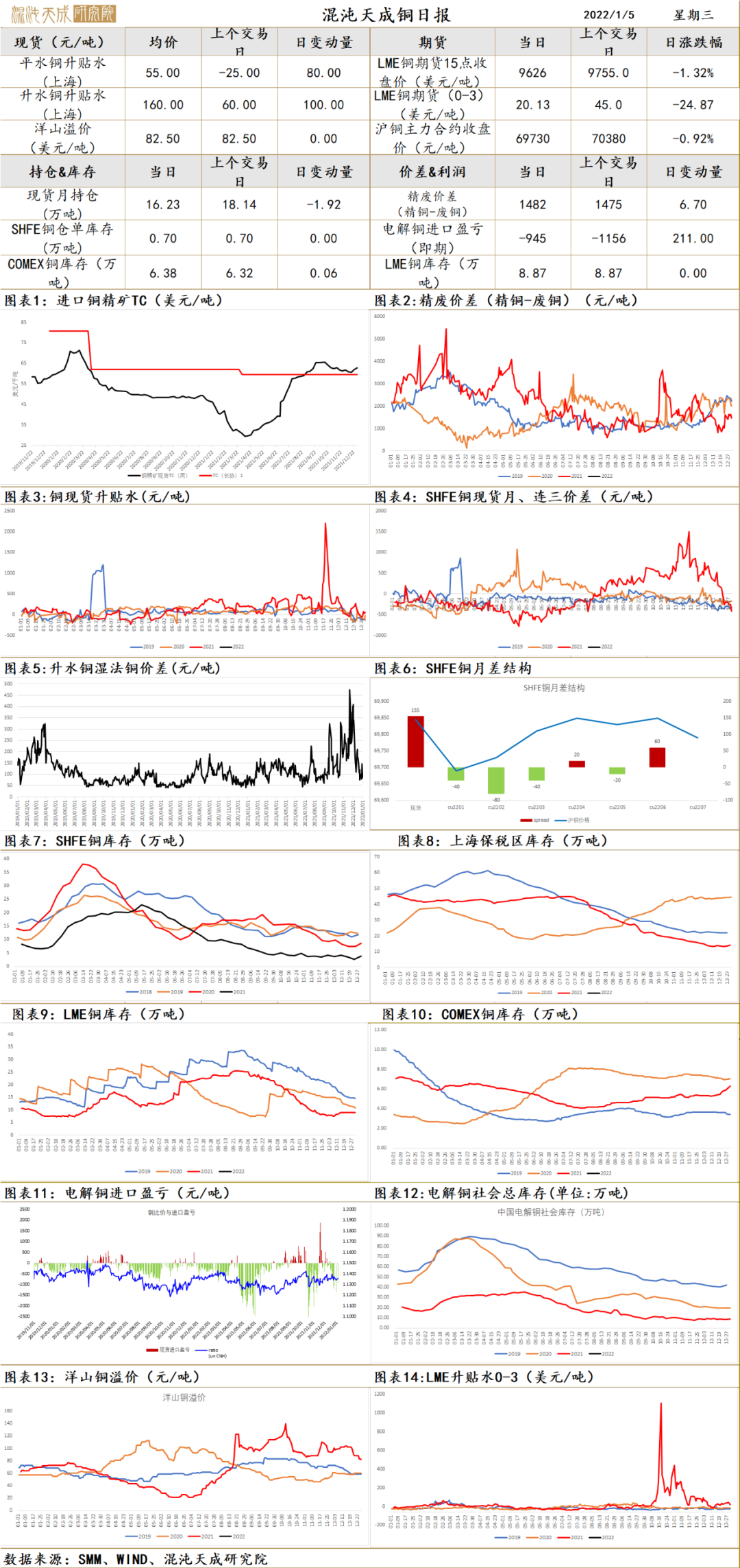

铜 铜 2021.1.5 一、市场点评 2022年的第一个早报,新年新征程,新年新气象,衷心祝福各位投资者,财源滚滚,业绩长虹! 元旦假期,欧美制造业12月制造业PMI数据公布,美国12月Markit制造业PMI57.7,欧元区12月制造业PMI58,数据符合预期,仍旧处在扩张状态,亚洲制造业PMI保护增势头,但马来西亚、印度制造业PMI小幅回落,供给方面,智利2021年11月铜产量48.57万吨,同比延续下滑,预计铜价震荡偏强概率较大。 中期看,维持前期观点不变,美联储货币政策逐步收紧,国内稳增长政策尚待发力,库存低位维持,Omicron担忧放缓,铜价震荡区间内偏强运行,但难有大的突破,操作上暂时观望,或震荡思路操作。 二、消息与数据 1、美国12月Markit制造业PMI终值:公布 57.7,前值 57.8,预期 57.7。 2、 美国经济增长速度预计放缓:受新冠疫情反复影响,2021年美国经济在上半年实现强劲增长,但在第三季度出现大幅减速,随后第四季度又有所回升。多数经济学家预计2021年全年美国经济增速将达到5.5%左右。但随着财政和货币政策支持力度减少,预计2022年整体经济增速将放缓至3.5%-4.5%的水平,疫情和通胀将是影响美国经济走势的关键变量(经济参考报) 3、欧元区12月制造业PMI终值:公布 58,前值 58,预期 58。法国12月制造业PMI终值,公布 55.6,前值 54.9,预期 54.9;德国12月制造业PMI终值公布 57.4,前值 57.9,预期 57.9。 4、亚洲制造业保持增长势头,但面临奥密克戎变异株威胁加大的风险:去年12月,由于需求强劲以及供应链瓶颈缓解,亚洲制造业活动继续扩张。韩国PMI增幅最大,从50.9升至51.9。马来西亚和菲律宾的数据也有所改善。印尼则从53.9小幅降至53.5,但仍高于分界线50;印度也有所下降,从57.6降至55.5。但如果亚洲对奥密克戎变异株采取新的应对措施,制造业前景或将黯淡,并阻碍经济复苏,美国和欧洲部分地区的经济就因收紧措施而受到损害。(格隆汇) 5、智利11月铜产量同比下降1.6%,至485,716吨:据外电12月31日消息,智利政府周五公布的数据显示,全球最大的铜生产国智利11月铜产量同比下降1.6%。智利国家统计局(INE)表示,该国11月铜产量为485,716吨。2021年前11个月智利铜产量同比下降2%,至518万吨。(文华财经) 6、五矿资源:预计Las Bambas采矿将在1月3日达到全面运营。五矿资源公告称,就有关在秘鲁Chumbivilcas省距Las Bambas矿山200公里的公共道路运输受阻事宜,MMG欢迎于2021年12月30日在Chumbivilcas省举行的会议之后拆除路障,公司代表、国家、地区及地方政府官员、民选及社区代表出席该会议。于会议结束后,各方达成协议,持续进行由政府主导的与社区的对话。自2021年12月31日起,Las Bambas已开始逐步恢复采矿、生产及精矿运输至正常运营。该矿山自2021年12月31日起已全面运营,及预计采矿将在2022年1月3日(秘鲁时间)达到全面运营。(五矿资源) 7、广西2022年拟新增8GW风电 7GW光伏:广西能源局发布“关于征求广西2022年度陆上风电、集中式光伏发电竞争性配置评分办法有关意见的函”。文件指出:2022年拟新增风电建设指标800万千瓦左右,其中,保障性并网项目300万千瓦左右,市场化并网项目500万千瓦左右;拟新增集中式光伏发电700万千瓦左右,其中保障性并网项目200万千瓦左右,市场化并网项目500万千瓦左右。(财联社)

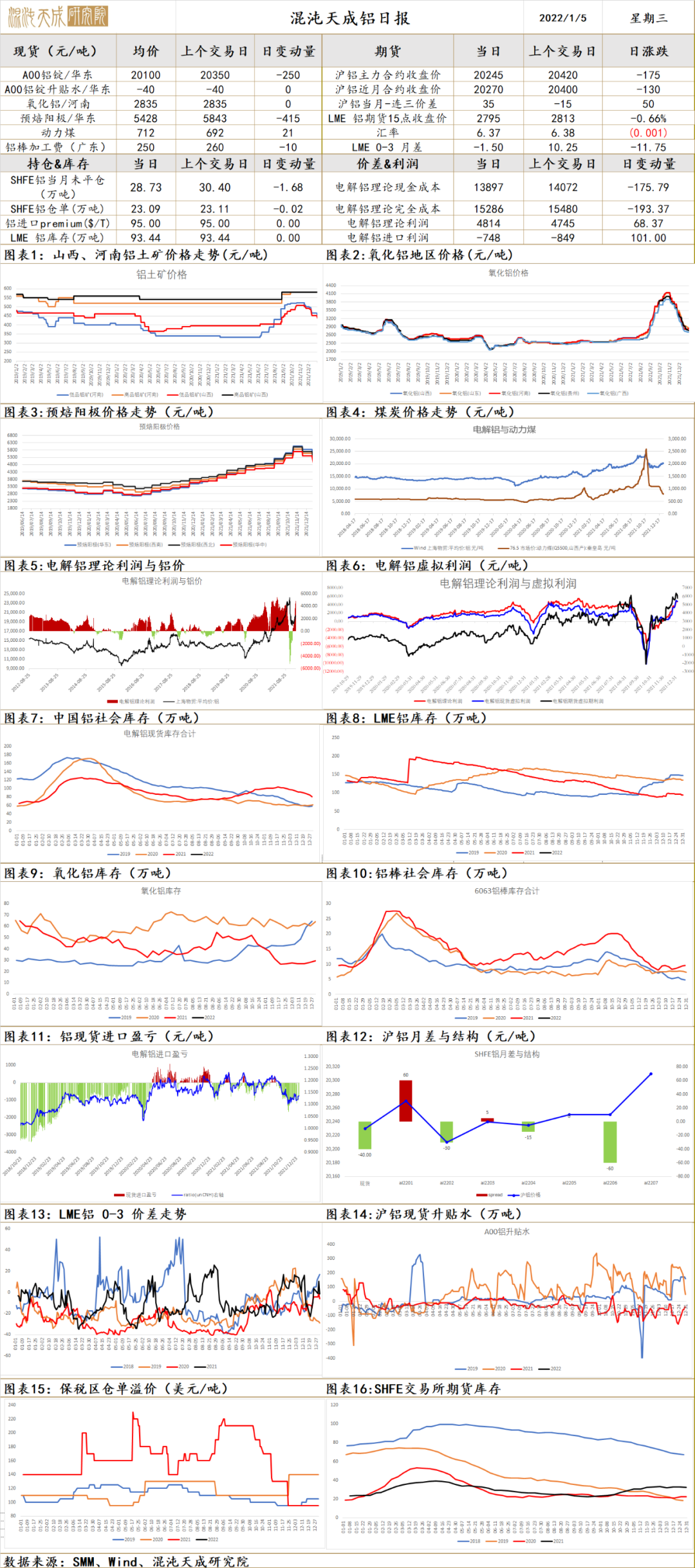

铝 铝 2022.1.5 一、市场点评 供给端,前期欧洲能源危机已导致全球约1%的原铝产能减产,全球原铝产能收缩。因俄罗斯一条重要管道的供应减少,欧洲天然气价格周一回涨20%,亚洲天然气潜在需求增长也进一步加剧欧洲天然气供应危机,全球原铝产能仍面临进一步收紧风险。国内供应方面,稳增长压力下,广西鼓励电解铝企业复产。广西工业和信息化厅发布的《关于 2022 年一季度推动工业稳增长的政策措施》提及“加快电解铝企业停产和新建的生产线起槽生产、增加第一季度的排产计划”,并将对节能技改完成较好的铝企提供节能技改奖补。另外,随着能耗双控及限电放松,部分前期因限电减产停产项目有望逐步复产;而在能耗双控、产能天花板、高网电价格制约下,国内电解铝新增产能仍受较强制约。 需求端,元旦后铝棒铝锭均累库,合计累库2.4万吨,近期铝棒加工费、电解铝出库量均有所下滑,后期步入淡季,铝加工品需求将有所回落;但中期来看,开春旺季后,地产存量施工、竣工对铝下游需求有较强支撑。 总体看,全球原铝供给受到制约,开春后竣工需求释放仍值得期待,预计铝价震荡偏强运行,建议低多思路为主,但需警惕国内复产规模扩大以及需求季节性回落的风险。 二、消息与数据 1、【未能达成能源协议,黑山唯一的铝冶炼厂KAP关闭】上海金属网讯:在巴尔干半岛,在未能与电力公司EPCG就新电价达成一致后,黑山Uniprom于2021年12月30日关闭了该国的独家铝冶炼厂KAP。Uniprom集团首席执行官兼创始人Veselin Pejovic认为EPCG对这一极端决定负有责任,而EPCG敦促Pejovic参加另一轮讨论以找到解决方案。KAP与EPCG之间的能源供应合同于年底失效,EPCG寻求截至2022年1月的每兆瓦时183欧元的价格,以便能源供应商不会遭受财务损失。然而,Uniprom表示无法接受。(SHMET) 2、【太原:电解铝行业严禁实施优惠电价】太原市发改委日就落实国家电解铝行业阶梯电价政策发出通知,自1月1日起,严禁对电解铝行业实施优惠电价政策。在分档设置阶梯电价方面,按铝液综合交流电耗对电解铝行业阶梯电价进行分档,分档标准为每吨13650千瓦时。电解铝企业铝液综合交流电耗不高于分档标准的,铝液生产用电量不加价;高于分档标准的,每超过20千瓦时,铝液生产用电量每千瓦时加价0.01元,不足20千瓦时的,按20千瓦时计算。执行阶梯电价加价的电解铝企业须及时足额缴纳加价电费。对收到电网企业加价电费缴纳通知单90天后仍未缴纳的电解铝企业,应缴纳加价电费按原加价标准的1.5倍执行。(太原晚报)

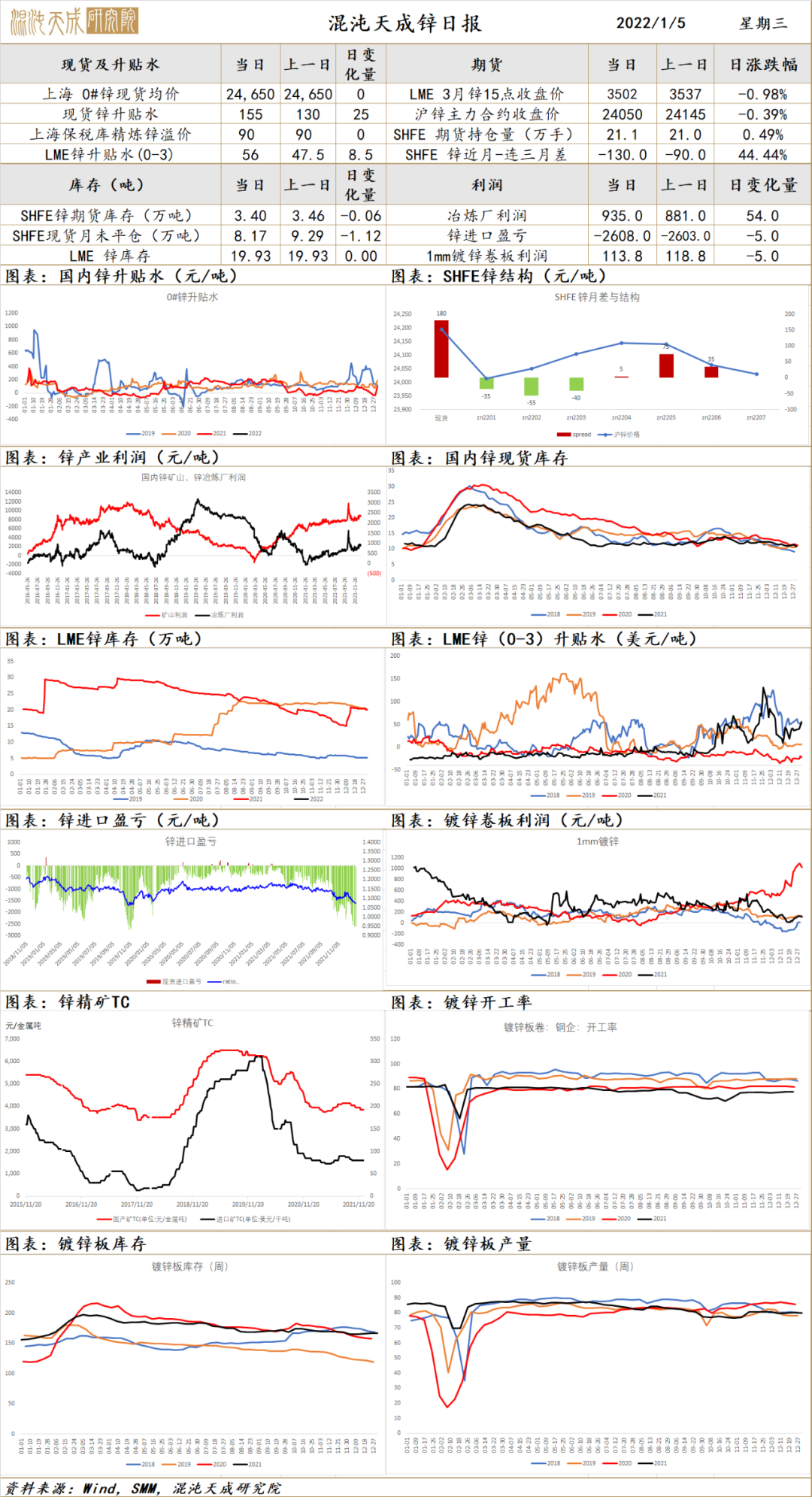

锌 锌2022.1.5 一、市场点评 元旦假期,欧美制造业12月制造业PMI数据公布,美国12月Markit制造业PMI57.7,欧元区12月制造业PMI58,数据符合预期,仍旧处在扩张状态,亚洲制造业PMI保护增势头,但马来西亚、印度制造业PMI小幅回落,俄罗斯一条重要管道的供应减少,欧洲天然气价格上涨20% ,欧洲电价回升,供给担忧上升,预计锌价(24420, 325.00, 1.35%)震荡偏强运行概率较大。 中期锌的观点维持, 锌国内需求在暂无亮点,但稳增长的政策不断加强,2022年有基建有望发力,但短期拉动有限。当前焦点仍在供给端,主要逻辑没变,国内广西大厂停产检修尚无恢复消息, 欧洲的电力仍然威胁着全球17%精炼锌的供给,欧洲天然气管道北溪2号仍在博弈阶段,欧盟领导人未能就能源危机的声明达成一致,欧洲电价是否解决仍然有待观察,欧洲锌冶炼厂影响仍有扩大可能,但当前冶炼利润并不高,进口矿冶炼盈亏平衡线附近存在支撑,维持多配观点,低多思路操作。 二、市场消息与数据 1、欧洲天然气价格上涨20% 俄罗斯一条重要管道的供应减少: ① 欧洲天然气价格周一飙升,来自俄罗斯的天然气供应减少再次导致欧洲冬季供应安全的不确定性。欧洲基准的下个月交付的天然气一度上涨20%至84.50欧元/兆瓦时,早些时候曾下跌。俄罗斯通过乌克兰的一条关键管道的输气量下降。与此同时,亚洲潜在的天然气需求增长,可能会导致更多的液化天然气船只为该地区服务,令欧洲市场再度陷入供应短缺的境地。上述这些因素都加剧了供应担忧; ② “新年伊始俄罗斯对西北欧的管道天然气供应一直难以置信的低迷,如果未来几天这种情况持续下去,无疑将在需求开始回升时提供看涨支撑,”定价机构ICIS的欧洲天然气和液化天然气分析师Tom Marzec-Manser表示。欧洲天然气价格仍然高度波动,随着俄罗斯对欧洲的出口量下降,欧洲天然气价格在圣诞节前升至纪录高位。然后,随着美国液化天然气(LNG)船驶向欧洲,令市场紧张状况略有缓解,天然气价格又在去年最后几天急剧下跌; ③ 目前从俄罗斯向欧洲输送天然气的管道预订仍然有限,这意味着市场目前将保持紧张状态,欧洲将不得不依赖其不断消耗的库存以及更多使用液化天然气。

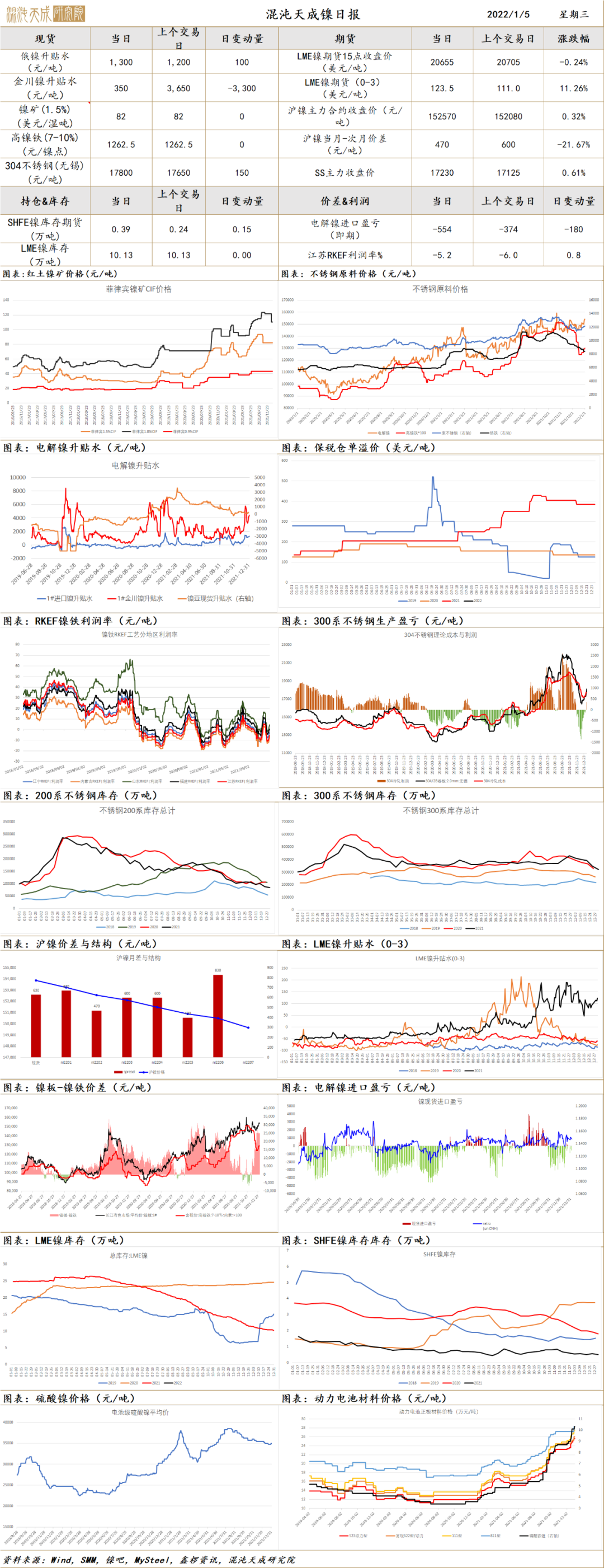

镍 镍 2021.1.5 一、市场点评 供给端,镍铁方面,由于近期不锈钢成交回暖,对镍铁提前备库,且镍矿价格坚挺,成本支撑,镍铁价格止跌回升,1月4日某华东不锈钢厂以1340元/镍成交国内镍铁上万吨,后期有继续回升趋势。随着湿法中间品及高冰镍的释放,硫酸镍原料供给压力得到缓解。 需求端,磷酸铁锂持续挤占三元市场,三元前驱体占比下滑,但仍保持较高增速,必和必拓表示,从2020至2030年,电池行业对原生镍的需求预计将增加约70万吨,增幅达500%以上,占全球原生镍总需求量的20%以上。不锈钢方面,江苏德龙众拓不锈钢项目已进入调试阶段,响水项目也即将投产,山东鑫海7月将进行高端不锈钢产能置换。预计以上项目对镍需求量14.08万吨/年。近期出口好转叠加春节前补库,市场情绪回暖。 整体看,镍矿供给压力加剧,镍铁止跌回升但仍大幅贴水电镍,硫酸镍原料供给将逐步缓解;需求端不锈钢厂及硫酸镍企业需求边际好转,全球库存持续下滑,预计镍短期将继续维持高位震荡。 二、消息与数据 1、不锈钢厂高镍生铁采购动态 日内,华东某不锈钢厂以1340元/镍点(到厂含税)的价格成交国内镍铁上万吨。近期镍铁价格逐渐回升,铁厂成本较高给予支撑,同时钢厂出于春节假期前后原料备库的考虑,需求回暖。(SMM) 2、浙江格派全面复工复产 12月31日,随着近期疫情防控形势的持续向好,上虞新冠疫情防疫工作小组发布上虞解封通告,浙江格派正式迎来全面复工复产!目前,浙江格派已启动快速响应机制,成立复工筹备小组,明确责任分工。在充分考虑安全、环保基础上,根据公司实际情况逐步、稳步恢复正常生产。(格派镍钴) 3、未来十年电池行业对镍的需求将激增500%以上 必和必拓金属与矿业市场分析主管包文骏在《2021节能与新能源汽车发展报告 》发布会上表示,“未来十年内,原生镍需求预计将增长130万吨。从2020至2030年,电池行业对原生镍的需求预计将增加约70万吨,增幅达500%以上,占全球原生镍总需求量的20%以上。”“目前,必和必拓约85%的镍金属用于全球电动汽车电池材料的制造,而在2017年,这个比例仅为约21%,再前几年还不到5%。”包文骏表示。(SMM)

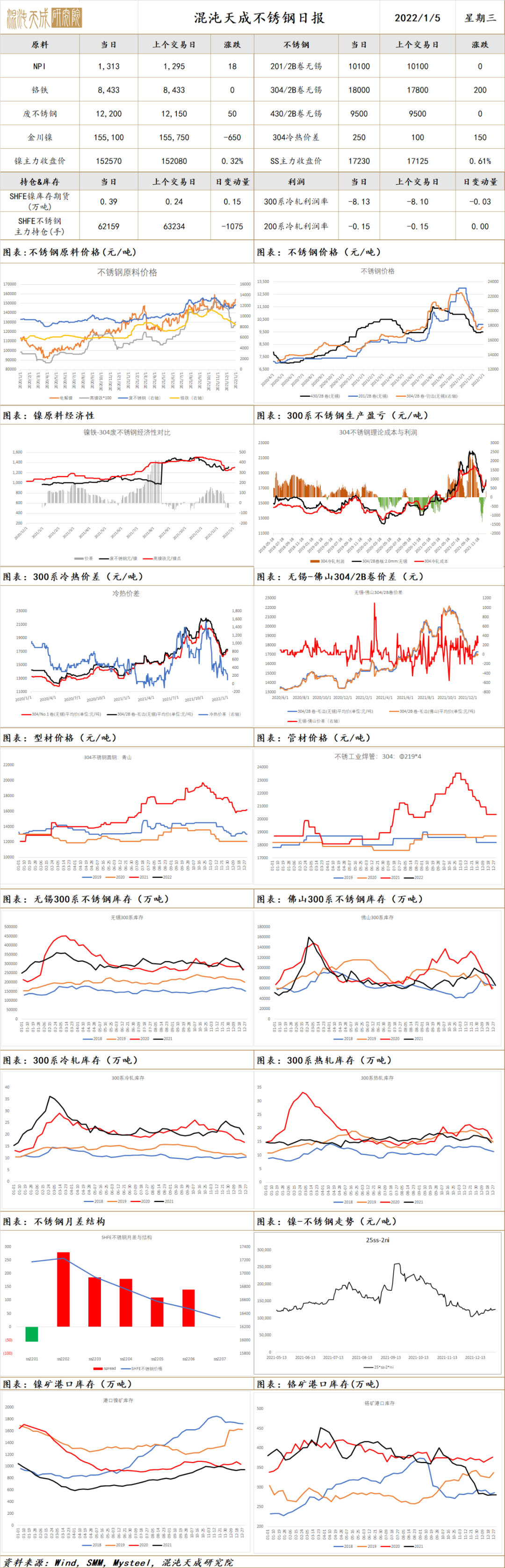

不锈钢 不锈钢 2021.1.5 一、市场点评 原料方面,由于国内镍铁厂亏损,且需求好转,镍铁止跌回升,1月4日某华东不锈钢厂以1340元/镍成交镍铁上万吨,后期有进一步上涨趋势。高碳铬铁偏弱运行,4日内蒙普硅高碳铬铁出厂报价8000-8400元/50基吨。整体不锈钢利润低位维持。供给上,12月300系产量预计环比提升2%。 需求端,市场情绪较前期回暖,叠加节前补库,近期成交有所好转,11月出口也有所回升,环比增幅23.9%。终端来看11月竣工面积环比增加,地产压力有所缓解,家电、汽车、厨房用品、设备等增速较前期有所减缓。上周300系不锈钢库存总量34.46万吨,周环比下降7.71%。 供给端小幅回升,需求边际改善,成本有一定支撑,叠加春节前补库需求,不锈钢企稳回升,需关注成本端价格变动及钢厂减产范围。 二、消息与数据 1、4日高镍铁1300-1320元/镍(到厂含税);低镍铁5000元/吨(出厂含税)。(Mysteel) 2、1月4日内蒙普硅高碳铬铁出厂报价8000-8400元/50基吨,四川普硅高碳铬铁出厂价8400-8600元/50基吨。(Mysteel) 3、不锈钢厂高镍生铁采购动态 日内,华东某不锈钢厂以1340元/镍点(到厂含税)的价格成交国内镍铁上万吨。近期镍铁价格逐渐回升,铁厂成本较高给予支撑,同时钢厂出于春节假期前后原料备库的考虑,需求回暖。(SMM)

|

|

|  |

|

微信:

微信:

发表于 2022-1-5 08:38

|

发表于 2022-1-5 08:38

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。