市场人士提醒,2022年可关注四条节奏线,一是“宽货币”和“宽信用”预期交替,二是地产政策的松与紧,三是疫情的反复,四是债券发行节奏前置。

2021年,国债市场经历了慢牛到快牛的行情,市场整体呈牛市格局。2022年,债券牛市能否延续?市场人士对此进行了分析。 回顾2021年,债市整体呈牛市格局。中信期货研究部研究员张菁表示,10年期国债收益率自年初至11月下旬,由3.15%左右下降至2.85%左右,下行幅度约30BP。值得注意的是,虽然2021年债市整体呈走强的格局,但是阶段性特征亦非常明显,且以7月底作为分水岭,前后的运行格局发生显著变化。这一变化的背后也反映了博弈逻辑的转变,8月之后债市焦点开始转向宽货币与宽信用之间的博弈,振荡加剧。

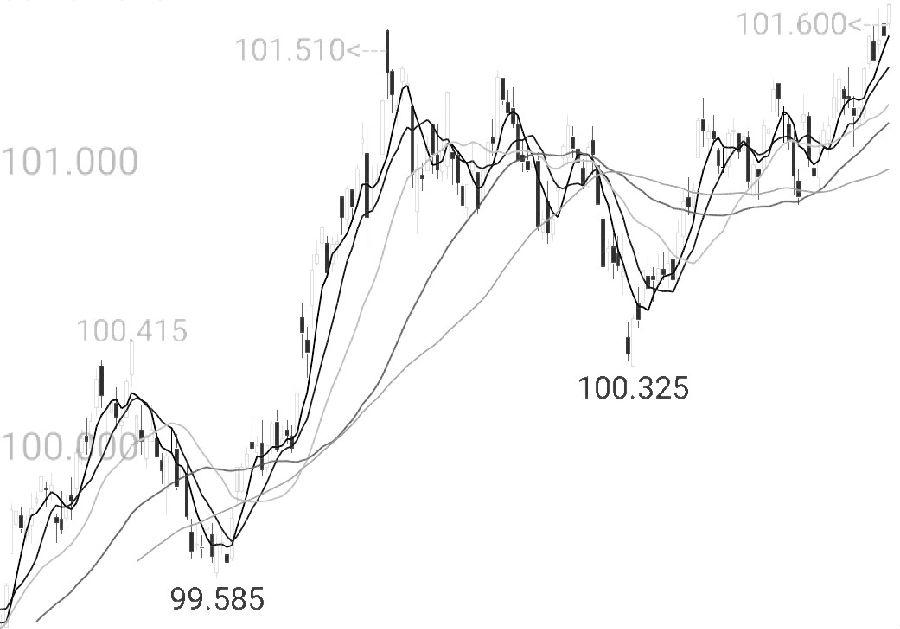

图为五债主力合约日线 “2021年债市经历了慢牛到快牛的行情,上半年资金面变化是国债的主要驱动力,下半年基本面转弱后,市场主线切换速度加快,7月—8月降准行情结束后,无论单边还是套利交易难度均较此前加大。”一德期货国债分析师刘晓艺说。 对此,光大期货国债分析师朱金涛表示,在央行以稳为主的货币政策基调下,DR007持续围绕逆回购利率波动。反观信用,社融存量同比增速由13.3%最低回落至10%,一直到11月社融增速才出现止跌企稳迹象。观察以RD007利率呈现的货币环境和以社融增速呈现的信用环境,能够看到2021年是“稳货币+紧信用”组合。因此,2021年债券市场呈现牛市行情,利率整体振荡下行,10年期国债收益率高点3.28%,低点2.80%。相应的,国债期货价格全年振荡上行,7月超预期降准引发国债期货大幅上涨,价格达到全年高点,11月国债期货价格再度冲高。从期货价格来看,10年期国债期货主力合约全年最低点96.435元,最高点100.55元,最大波动幅度4.27%。 据国贸期货国债分析师樊梦真介绍,2021年以年中为分界线,国债期货运行中枢上台阶,10年期主力合约上半年运行在97.5元一带,下半年中枢抬升至99.5元一带。贯穿全年的主线围绕货币政策展开,关键的节点也是货币政策变化推动的。传统分析框架中经济、通胀、供给的影响在下降,落脚点多是对货币政策的影响和应对。我国央行一直是多目标均衡的,阶段性侧重不同,从逆周期调节转向跨周期调节后,政策把握难度加大。随着研究的不断深入和信息的快速更迭,“预期差”才是市场走势的推手。 展望2022年,刘晓艺表示,无论内需还是外需均存在收缩压力,“稳增长”的政策诉求进一步增强。但不同以往,本轮稳增长政策中财政政策充当主角,货币政策打辅助。一季度房地产下行压力较大,2022年财政政策发力有望提前,以基建投资为抓手托底经济。考虑地方隐性债务监管力度和房住不炒政策并没有改变,结构性通胀对制造业投资仍有压制,宽信用缺少承载主体,内生融资需求依然偏弱,信用易稳难宽。2022年国内通胀表现温和,在内需增长放缓、外部风险增加的背景下,货币政策的重心仍将兼顾稳增长和防风险目标,广义流动性将维持宽松,助力宽信用达成。考虑下半年美联储可能进入加息周期,上半年可能是货币宽松落地的最佳时点。考虑2022年经济下行压力加大,稳增长政策再加码,经济失速下滑的可能性不大,预估10年期国债收益率波动区间2.7%—3.1%,十债主力合约连续波动区间98—102元。 2022年,通胀依旧不是影响利率走势的主导因素。朱金涛认为,按照预测,2022年CPI全年将呈现温和上涨局面,年度均值为2.02%。PPI则因为高基数影响将呈现持续的高位回落,预计全年均值4.67%。而通过货币—信用框架对利率走势进行分析依然有效,宽信用的推进情况将是决定2022年利率走势的主导因素。随着稳增长的政策发力,“稳货币+紧信用”的组合将转变为“稳货币+宽信用”,推动利率上行。但按照乐观情形估计,2022年社融增速反弹至11.6%,整体上社融回暖力度有限,利率反弹空间同样不大。预计2022年10年期国债收益率2.8%—3.2%低位振荡,节奏上前低后高,对应10年期国债期货98—100.3元。 “2022年国债市场立足确定性,控节奏为上。”樊梦真认为,后疫情时代2022年不确定因素增多,除了疫情的影响外,各国政策分化,转向节奏不同也增加了明年预判的难度。海外通胀高企,经济缓慢回落,“滞胀”的风险较大。通胀能否回落,是否需要政策收紧应对,需要边走边看。面临诸多不确定,要把握确定性,寻求胜率最高的最优解。我国经济已由高速增长阶段转向高质量发展阶段,潜在经济增速趋降。央行在论文《“十四五”期间我国潜在产出和增长动力的测算研究》中预测,我国2022—2025年潜在产出增速将从5.5%放缓至5.1%。2022年政策定调“以稳为主”,货币政策与美国错位“以我为主”,灵活度提高,宽而有度。 在樊梦真看来,2021年一个明显特征是债券的传统分析框架失效,大类资产的相关性提高,海内外市场的联动也在加强。挖掘央行思路,深刻理解货币政策,准确预判宽松的开关是交易超额的主要来源。因此,2022年期债行情可期,中枢有望上台阶,重在节奏上的把控和突发消息的应对。可关注四条节奏线,一是“宽货币”和“宽信用”预期交替,二是地产政策的松与紧,三是疫情的反复,四是债券发行节奏前置。 “2022年,弱宏观限制利率上限突破前高,稳货币决定利率下限突破需强刺激,窄幅波动的格局将延续至明年。债市逻辑将逐渐由宽货币与宽信用的博弈转向宽信用落地情况,需要警惕在较强的一致性预期下债市的变盘风险。”张菁分析称,从宏观政策上看,“宽财政+宽信用+稳货币”为主政策组合将成为主力,后期影响有三个方面:一是经济缺少短期快速上行基础,宏观环境决定了利率波动上限可能无法突破前期高点3.2%;二是宽信用更多对应的是稳货币而非宽货币,这决定了利率波动突破前期下限2.8%需要强有力的因素推动;三是当前市场情绪的偏强可能有对明年经济下行压力提前反应的成分。今年利率窄幅波动的格局将延续至明年,收益率3.0%以上存在配置机会,收益率2.8%以下需警惕风险。交易思路层面,建议投资者在一致预期过强的环境下不必逆势操作,但需警惕上半年宽信用预期下,地方债发行集中、美联储政策收敛预期影响以及核心CPI抬头共振可能存在的变盘风险。 |

|

|  |

|

微信:

微信:

发表于 2021-12-30 09:10

|

发表于 2021-12-30 09:10

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html