中期来看,随着春节临近,终端织造业会大幅降负,聚酯库存偏高,企业生产积极性也将降低,后期乙二醇需求大概率走弱。

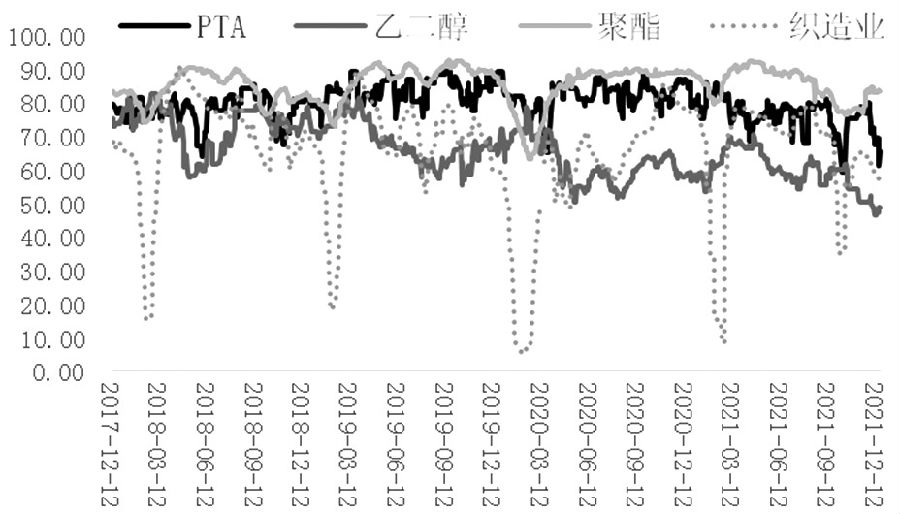

原油走弱造成乙二醇成本塌陷,供应短期增加,同时需求受疫情和季节性影响难有起色,乙二醇价格将继续下行。 成本重心下移 国际原油价格大幅下挫,造成乙二醇成本塌陷,这是10月下旬以来乙二醇期货价格大幅下挫的重要原因。此前原油价格大幅下挫主要是供应增加,但是近期原油需求端也出现了隐患。受奥密克戎毒株扩散的影响,欧洲多国收紧疫情管控措施,大量航班被取消,原油价格有进一步下挫的可能,成本端对乙二醇价格的拖累仍然没有消除。 供应小幅提升 受乙二醇价格大幅下挫的影响,国内乙二醇生产企业经营处于持续恶化的状态。截至12月17日,乙二醇生产企业平均亏损475元/吨,较上一周扩大130元/吨,营收状况在化纤产业链各领域中表现最差。在此情形下,国内乙二醇生产企业的开工负荷较往年同期有所下降。截至12月20日,国内乙二醇生产企业的开工负荷为48.48%,较去年同期下降10.5个百分点。其中,石油制乙二醇开工负荷为59.56%,较去年同期下降3.46个百分点;煤制乙二醇开工负荷为34.84%,较去年同期下降16.75个百分点;甲醇(2542, -27.00, -1.05%)制乙二醇开工负荷为32.99%,较去年同期下降35.07个百分点。 近期乙二醇装置检修、重启并存,开工负荷小幅回升,同时前期重启的装置生产逐步恢复正常,市场供应将呈现小幅增加态势。进口方面,乙二醇集中到港,进口量或上升。库存方面,截至12月16日,乙二醇华东港口库存为63.48万吨,较去年同期下降19.4万吨,同比下降23.41%。 当前乙二醇开工负荷与库存均低于去年同期,从估值的角度来看,乙二醇价格高于去年,这在盘面上已经有所体现。但是,乙二醇开负荷存在上升预期,同时到港量增加,对乙二醇价格将产生抑制作用。 需求难有起色 乙二醇下游聚酯生产企业的利润有所缩窄,但整体经营良好,除涤纶工业丝之外,其他行业都处于盈利状态。目前,聚酯生产企业开工负荷保持在80%左右水平,近期有复产或者检修计划的装置不多,供应相对稳定。不过,受疫情影响,江浙地区的生产受到一定限制,海外订单有所降低。 从库存角度来看,截至12月16日,国内涤纶长丝FDY、涤纶长丝DTY、涤纶长丝POP库存分别为23天、26.5天、21.5天,较去年同期分别上升5天、下降0.5天、上升4天。聚酯长丝库存整体偏高,意味着聚酯企业库存积压,从侧面佐证了终端消费不佳。中期来看,随着春节临近,终端织造业会大幅降负,聚酯库存偏高,企业生产积极性也将降低,后期乙二醇需求大概率走弱。 综上所述,目前乙二醇基本面利空因素较多,乙二醇期货价格大概率继续下行。(作者单位:金石期货) |

|

|  |

|

微信:

微信:

发表于 2021-12-23 08:51

|

发表于 2021-12-23 08:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。