原标题:期指或再度迎来“春季攻势” 期货日报 上证综指自11月11日以来持续走高,期指市场走势分化,中小创个股一度领涨。进入12月后,建材、轻工制造等传统行业再度走强,上证50指数(3255.3515, -23.55, -0.72%)走势明显强于中证500指数。目前我国经济状况好于预期,叠加市场整体估值不高,在政策预期推动下,期指的上涨趋势有望延续至明年春季。

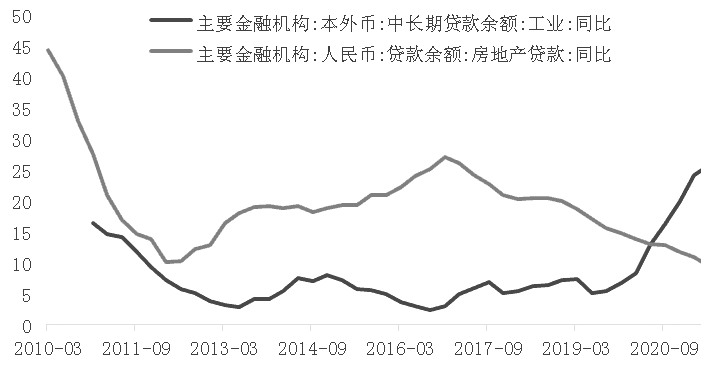

临近年末,A股市场再度开启一轮升势。上证综指自11月11日以来持续走高,从3490点逐步逼近年内高点3731.69点。同时,期指市场走势继续分化,中小创个股一度领涨,但在12月份之后,受地产板块企稳以及建材、轻工制造等传统行业再度走强的带动,上证50指数走势明显强于中证500指数。 笔者认为,市场在年末上涨的原因主要有三个:第一,央行全面降准释放宽松信号。为了缓解经济下行压力,央行年内第二次全面降准,一方面为了对冲到期的MLF,另一方面则给了市场继续宽松的预期。第二,国内经济回落态势有所改善。从公布的11月宏观经济数据看,投资及消费增速回落幅度明显放缓。第三,近期房地产市场暖意频传。政策有所松动,贷款支持力度加大,使得前期由于个别地产企业出现债务危机所引发的地产行业大面积违约担忧出现了明显缓解。 至于年末期指市场的这轮升势能否延续,并就此展开新的“春季攻势”,投资者可重点关注当前及未来国内经济运行情况以及全球货币政策的变化。 制造业投资持续回暖 从11月份宏观经济数据看,国内经济增速仍在回落,但回落速度明显放缓。其中固定资产投资方面,11月同比增速降至5.2%,较10月份下降0.9个百分点,分项数据中,房地产开发投资增速降至6%,较10月下降1.2个百分点,基建投资同比转负至-0.17%,制造业投资同比增速降幅最小,回落至12.7%。从直观数据看,固定资产投资三大项均有不同程度走弱,但由于受去年“前低后高”基数效应影响,如果从2020—2021年两年复合增速看,制造业投资其实是处于温和回升的过程中,房地产投资则呈现缓慢降温态势,但并未出现断崖式下滑,基建投资确实增长乏力。 其中制造业投资快速增长,一方面跟行业利润明显改善,特别是上中游制造业盈利大幅增长有直接关系,另一方面,疫情之后,政策对制造业的支持力度也显著增大,直接体现在制造业贷款同比持续快速增长,与其形成鲜明对比的是,房地产贷款增速则一路下滑,预计2022年制造业投资有望保持增长态势。同时,房地产市场虽然在2021年相对疲弱,但并未发生大幅回落情况,整体呈缓慢降速状态,这一点在销售和新开工数据上均有明显体现。

图为房地产及工业中长期贷款同比增速(%)

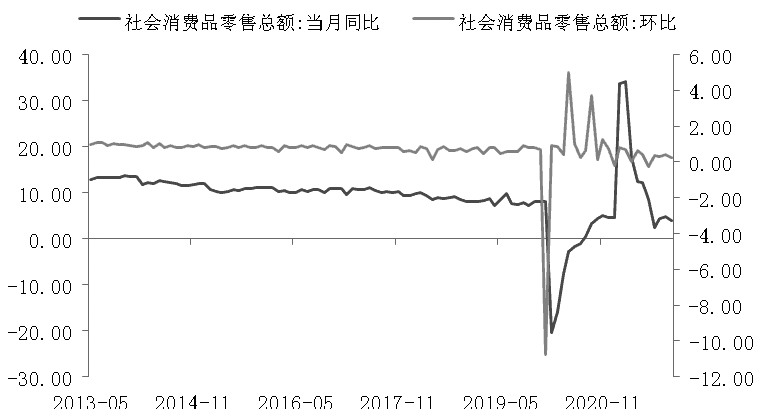

图为社会消费品零售总额同环比增速(%) 2021年对固定资产投资拖累最大的是基建投资。与往年基建投资托底经济大为不同的是,今年基建投资增速持续下滑,迟迟未见发力,这一方面与地方债发行速度减慢有关;另一方面,今年自然灾害频发也在一定程度上影响了基建项目的开工与落实。预计未来伴随政策支持力度不断增大,2022年基建投资有望发挥更为突出的作用。 内需有所改善 外贸数据超预期 国内消费方面,今年发生的多轮局部疫情以及自然灾害,对消费有一定影响,但整体影响程度有限。8月那轮疫情结束后,9月国内消费出现了明显回升,且这一势头保持到了10月,11月社会消费品零售总额同比增速虽略有减缓,但依旧处于全年中等水平。从分项数据看,餐饮业受疫情影响较大,表现依旧相对低迷,但汽车及纺织服装业则有明显回升,同时由于通胀预期的推动,粮油食品消费在进入四季度之后出现快速增长。预计明年上半年,国内消费仍将保持较强韧性,继续缓慢回升。 出口方面,今年外贸数据超预期已经是不争的事实。一方面,全球主要代工地区,例如印度及东南亚国家,疫情持续蔓延反复,使得在2020年出现的国内生产替代效应延续至2021年,出口加工贸易订单继续转移至我国;另一方面,伴随疫苗接种率的提升,全球经济开始大面积复苏,同时欧美等多国面向居民的“撒钱“政策,也在一定程度上推动消费大幅增长。以美国为例,其个人耐用品消费同比增幅连续数月在10%以上,处于近年来的高点。从近期运价指数看,运费在11月中旬虽然出现过短暂回落,但之后很快反弹,截至12月17日依旧处于历史较高水平。因此,预计我国出口将继续保持较快增长,且由于奥密克戎新变异毒株在全球范围的快速传播,中短期内我国对于其他代工地区的生产替代效应将继续存在。 货币政策将维持宽松格局 伴随经济状况的不断变化,2021年国内货币政策呈现前期偏紧、中期中性、后期偏松的格局。从目前情况看,虽然经济放缓的势头减弱,但稳增长压力仍在,因而明年货币政策(至少在上半年之前)仍将维持相对宽松格局,而且目前较低的通胀水平也给了货币政策更多实施空间,未来不排除进一步降准甚至降息的可能。在国内维持宽松格局情况下,美国的货币政策持续收紧,这或许是2022年市场最大风险点之一。由于不断走高的通胀,美联储于11月正式缩减资产购买计划,且从最新一次议息会议结果看,2022年资产购买计划缩减速度将明显加快,同时加息也将提上议程,从加息点阵图看,美联储或在2022年及2023年分别加息三次,彼时无疑将对金融市场产生重大影响,后续需持续关注美国货币政策的变化。 总体而言,虽然目前面临外部货币政策收紧以及新变异毒株奥密克戎的冲击,但国内市场自有其运行规律。一方面,目前我国经济状况好于预期,货币及财政政策有望持续加码;另一方面,市场整体估值并不算高,也对市场形成有力支撑。因此在政策预期推动下,期指的上涨趋势有望延续至明年春季,同时市场风格切换将加快,IH和IC或出现轮番上扬的走势。(作者单位:永安期货

) |

|

|  |

|

微信:

微信:

发表于 2021-12-21 08:42

|

发表于 2021-12-21 08:42

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。