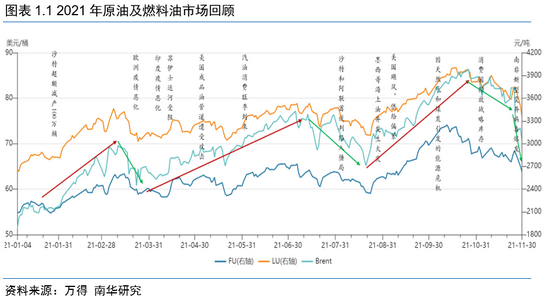

摘 要 成本端:原油仍然是推动燃料油价格变动的主要因素。Omicron病毒爆发,原油短期需求受到严重抑制,美国加速收紧购债规模,全球经济增长放缓,消费国释放战略库存等一系列利空因素,导致短期市场从供给偏紧转向过剩,对油价形成严重压制。从供给端来看,原油上游投资不足,美国页岩油难以实现大幅增长,全球剩余产能集中在OPEC+手里,OPEC+尚未出现不和谐的声音,在伊朗原油入市之前,依然对原油边际供给保持着绝对控制力。虽然疫情会对短期需求形成严重干扰,但从长期来看,原油需求恢复仍是大趋势,油价依然具备大幅上涨的基础。产业端:疫情反复,全球供需失衡,全球“塞港”仍将延续,干散货和集装箱船舶在途率依然承压,船用油需求依然受到抑制。 对原油成品油运输船舶来讲,石油市场尚不存在严重过剩的迹象,全球库存处于低位,浮仓需求不足,运价难以上升,对船用油需求形成一定的抑制作用。在燃料油需求结构方面,高低硫价差扩大,刺激了安装脱硫塔的船舶上升,高硫消费占比仍将呈现缓慢上升态势;国产低硫产量上升,除舟山外、上海、广州、深圳等地也将出现地方加注牌照,市场竞争加剧,国内外加注价格倒挂将成常态,低硫价格将受到一定的抑制;在其它需求方面,发电需求尚难以证伪,但直馏燃料油来料加工需求或将上升。预计2022年LU和FU将跟随原油价格呈现先跌后涨的趋势,但整体裂解利润仍将受到抑制,重点关注区间外套利机会。 风险点: 1、 疫情反复; 2、 伊朗制裁解除 3、 阶段性的供需失衡 第1章 2021年燃料油市场回顾 燃料油作为原油的下游品种,其价格紧跟原油的步伐,伴随着原油价格走势大幅波动。回顾2021年,OPEC减产有序推进和疫情反复交替主导市场。1-2月份,因沙特超额减产 100 万桶/天,为缓解供给过剩,维持 OPEC+ 减产稳定推进奠定了基础。Brent 原油从 51 美元/桶上升到 68 美元/桶,LU从2800元/吨上升3460元/吨,FU从2100元/吨上升至2550元/吨;进入到3月份,因欧洲疫情恶化,多地出现封城,再加上国内春季,市场对需求担忧的风险加剧,国际原油价格下跌,Brent 从 68 美元/桶,下降到 60 美元/桶,LU从3400元/吨下降至3100元/吨,FU从2600元/吨下降至2300元/吨;4-5月份,印度疫情持续恶化、苏伊士运河受阻、美国成品油管道遭黑客袭击,全球需求快速恢复,多空交织,油价震荡上行,Brent 从 60 美元/桶,上涨至 68 美元/桶,LU从3100元/吨震荡至3200元/吨,FU从2300元/吨震荡至2450元/吨;进入6月份,汽油消费旺季到来,供给偏紧延续,Brent上涨至75美元/桶,LU上涨至3500元/吨,FU上涨至2750元/吨;进入到7月份,因沙特和阿联酋就减产基准的问题陷入僵局,引发市场对OPEC内部不稳定性产生担忧,Brent下降至65美元/桶,LU下降至3100元/吨,FU下降至2350元/吨;8月份,受墨西哥国家石油公司海上石油平台发生火灾以及美国“艾达”飓风袭击美国墨西哥湾等风险事件的影响,导致短期的供给偏紧再次冲击市场,Brent原油一度突破80美元/桶的关口,高硫燃料油也突破了3100元/吨关口,低硫燃料油也突破了3800元/吨关口;进入到10月份,天然气和煤炭资源紧张,引发“能源危机”,市场担忧会进一步蔓延至石油市场油,价继续上涨,Brent突破85美元/桶,LU突破4000元/吨,FU突破3200元/吨;进入到11月份,以美国为首的石油消费国释放战略库存以及南非Omicron病毒爆发,石油市场一路下滑,至今为止尚未有止跌的迹象。 从燃料油自身行情来看,自3月份开始全球“塞港”问题一直延续至今,FU和LU裂解一直处于被压制状态。9月份,因天然气供应紧张,市场预计会增加高硫燃料油的发电需求,FU裂解持续上涨,到10月中旬,高硫发电需求被证伪,裂解持续下滑。进入11月份,我国第三批燃料油出口配额下放, 国内供应增加,再加上南非Omicron病毒爆发,LU裂解持续下滑。

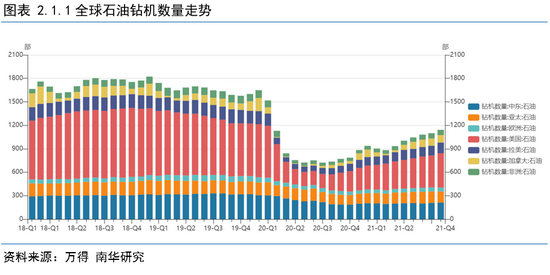

第2章 原油短期利空,长期驱动仍在 2.1. 全球缺乏有效的边际产能增量,仍是支撑油价的主因 2.1.1. 全球石油产业上游投资不足 疫情之后,全球石油上游产业投资迅速下滑,导致新增产能难以得到有效的提升,边际供给逐渐趋紧。从全球投入的石油钻机数量来看,在不考虑美国钻机数量的情况下,全球钻机投入量仅有703台,仅占疫情之前的72.3%。

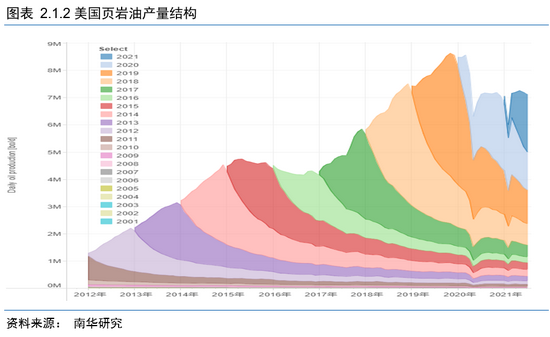

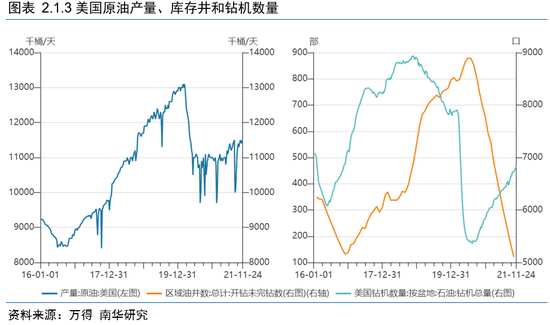

2.1.2. 美国页岩油难以实现大幅增长 页岩油产量具有高递减的特性,通常新井第一年的产量占历史总产量的40%-70%,美国页岩油要想维持产量不变或者增长,就需要不断的开采新井。疫情之后美国石油钻机数量缓慢增长,但仅恢复到疫情之前的一半,不足以支撑页岩油本身的递减。从2021年美国原油产量来看,疫情之后产量略微增长,其产量主要来自于库存井的支撑,疫情之后库存井已经下降了3810口,几乎下降了一半,在新增钻井未形成一定规模的情况下,页岩油产量不具备大规模上涨的基础。从页岩油产业来讲,当前美国页岩油上经营方式的改变,更专注于平衡资产负债表和提高股东报酬,而不是立即提高产量,美国页岩油难以实现有效的增长。

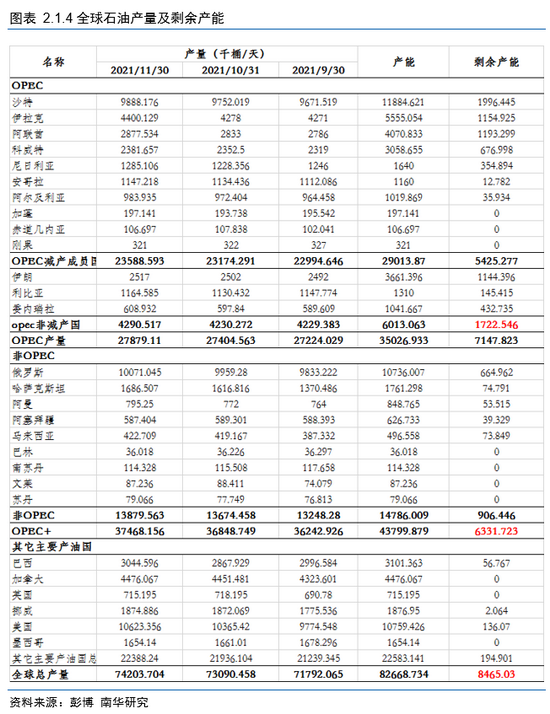

2.1.3. 伊朗原油尚未入市,OPEC+主导全球原油边际供给产量 因原油上游投资不足,美国页岩油短期难以实现有效增长,目前全球剩余产能主要集中在以沙特和俄罗斯为首的 OPEC+手中,根据 Rystad Energy 的数据显示,11月份全球原油剩余产能为846.5万桶/天,其中 OPEC+减产成员国剩余633.1万桶/天,占74%,除了伊朗、利比亚、委内瑞拉因不需要履行减产义务,尚有172.2万桶/天的剩余产能外,全球其它地区的产能仅剩余 41.2万桶/天,基本上均处于满负荷运转的状态。目前,OPEC+减产协议整体有序推进,暂时未看到崩盘和大幅度增产的可能。当前全球原油市场最大的潜在供给者或来源于伊朗,目前伊朗尚有114万桶/天的剩余产能,有超过 7000 万桶的海上浮仓库存, 11 月底伊核协议重新恢复谈判,但暂时未看到解除伊朗制裁的动向。在伊朗原油未入市之前,OPEC+仍对全球原油供给具有绝对的控制力。

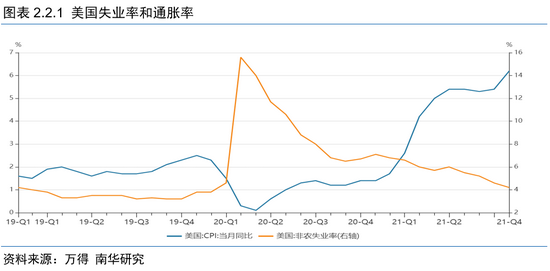

2.2. 疫情扰动,短期需求承压 2.2.1. 货币供给放缓,经济增速放慢 2021年上半年,全球一直延续着宽松的货币环境,美联储一直把重心放在保就业而非抑通胀,不过随着通胀飙涨限制了美联储加码量化宽松的动力。6 月美联储议息会议后,市场对未来加息和缩表的预期开始发酵。在就业率持续向好,通胀持续上升的抑制下,美联储在 11 月的 FOMC 会议上宣布每月减少 150 亿美元的资产购买,但通胀水平飙升至6%,创30年来最高通胀水平。高通胀率已经威胁到拜登政府的执政,11月份通过联合主要消费国释放战略石油储备以抑制不断攀升的油价,进而降低通胀水平。11月30号,鲍威尔表示考虑提前数月完成减码计划,2022年全球货币供给降速已成为大趋势。从全球经济来看,由于宽松的货币政策,再加上疫情导致全球供应链紊乱,导致原材料和能源成本大幅上升,对全球经济的恢复产生了抑制作用,不利于市场对原油需求的恢复。

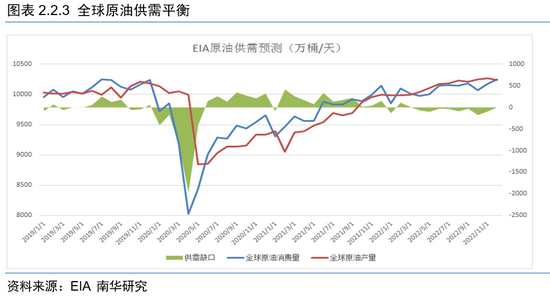

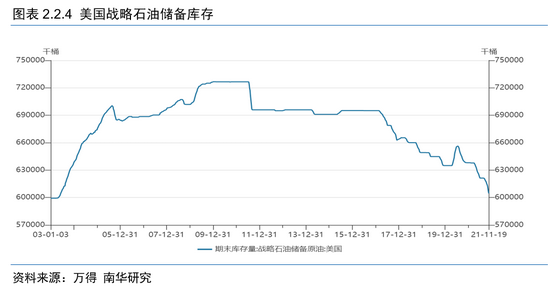

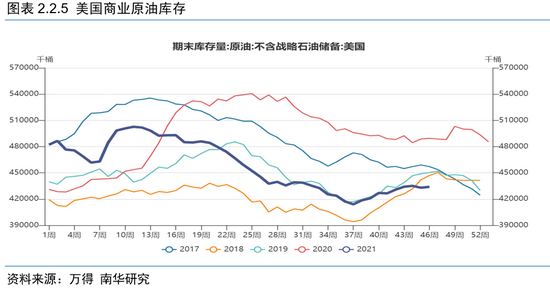

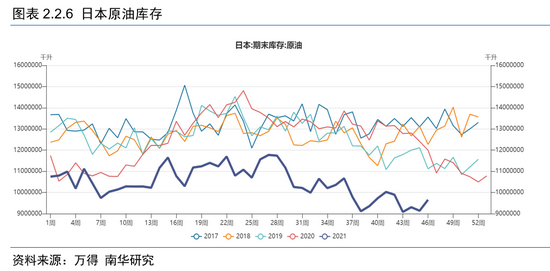

2.2.2. 消费国战略库存释放,短期供需转向偏松 11月中下旬,美国联合印度、日本、英国等主要消费国,释放原油战略储备,以抑制不断上涨的油价。11月24日,美国宣布释放将释放5000万桶的战略储备(近期释放1800万桶,未来几个月释放3200万桶),印度为500万桶,日本为420万桶。消费国联合释放战略石油储备,有助于增加短期原油供应,会对油价起到一定的抑制作用。EIA预测从2022年第一季度开始,全球石油市场将由供给偏紧转向供给偏松状态。消费国释放战略库存,将令全球石油供给过剩提前到来,OPEC预测1月和2月的过剩产量将分别增加110万桶/日,达到230万桶/日和370万桶/日。 不过释放战略石油储备短期解决的是供给偏紧的问题,短期对油价会形成一定的抑制作用,但核心在于释放战略原油库存解决的只是“输血”的问题,并未解决“供血”的问题,截止到11月19日当周,美国战略原油库存自疫情之后,已经下降了5200万桶,剩余战略原油储备为6.04亿桶,已处于2003年以来的最低水平。美国和日本商业原油库存也处于5年同期低点,长期来看对油价的影响有限。

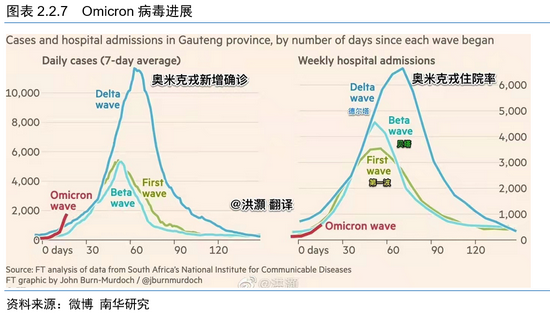

2.2.3. 南非Omicron病毒爆发,短期需求将受到严重抑制 11月底南非爆发 Omicron病毒,该病毒可能冲击当前全球的防疫体系,进而将导致需求受到严重冲击,国际原油价格暴跌。南非发现新的变种Omicron病毒之所以引发市场恐慌主要源于Omicron病毒相较于德尔塔病毒更具备传染性,同时当前市场上的疫苗可能对Omicron病毒无效,导致各国不得不重新转向对外甚至对内封锁,进而对于生产、需求和供应链产生扰动。目前,关于Omicron病毒可以肯定的是,其高传染性已经得到证实,从市场获悉,Omicron病毒已在南非快速传播,在20天左右的时间里已经成为南非国内最主导的病毒,中国香港和比利时也发现个别案例。疫苗制造商莫德纳CEO质疑有关新冠疫苗对Omicron变种的有效性,后期重点关注病毒的致死率数据。目前欧盟、英国、以色列、新加坡、沙特、俄罗斯、美国、日本已经出台了针对Omicron的旅行禁令,原油需求承压已成为事实。

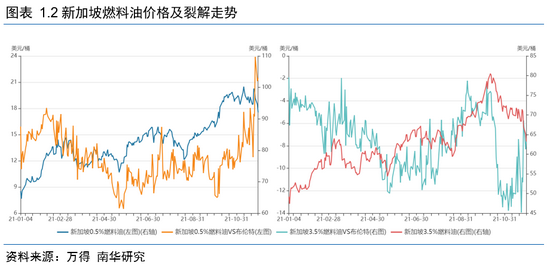

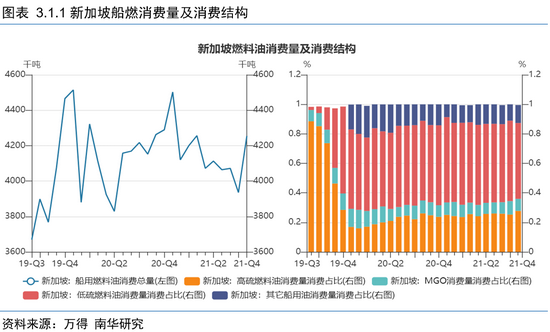

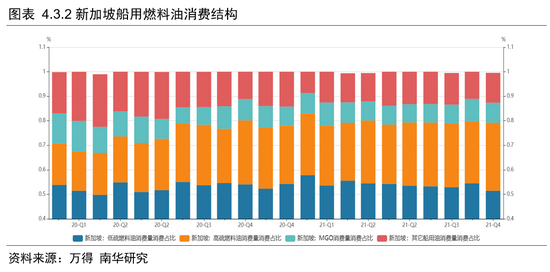

第3章 2021年保燃市场运行情况 3.1. 新加坡燃料油市场运行状况 新加坡作为亚太地区主要的燃料油加注中心,2021年1-10月份,新加坡船用燃料油消费总量为4158.9万吨,与去年同期相比略微增长了30.8万吨,同比增长0.7%。在燃料油消费结构方面,经过一年半的发展,低硫燃料油消费占比有缓慢下降的趋势,高硫燃料油缓慢回升。今年1-10月份,新加坡低硫消费占比从58%下降至51%,高硫消费占比从25%上升至28%。

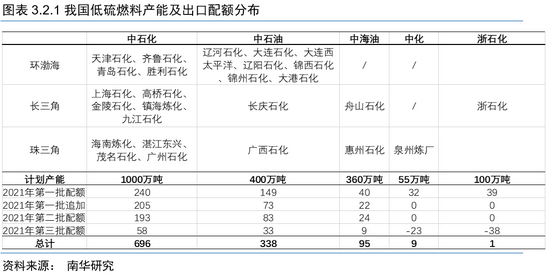

3.2. 我国燃料油市场运行情况 据隆众资讯统计,1-10月份,我国保税燃料油加注量约为1726万吨,预计全年加注量在2000万吨左右,其中国产低硫占船燃供应总量53.3%。由于高硫燃料油并不享受出口退税政策,高硫来源主要依赖国外进口,其加注价格高于新加坡约30-50美元/吨,所以国内高硫加注量极为有限。根据市场调研,当前主要有中石化浙江舟山和中船燃等少数几家企业保留高硫保燃加注业务,高硫加注量仅占国内保燃加注总量的4-5%。 在供给方面,自2020年2月中国开始实施燃料油出口退税政策以来,低硫燃料油生产能力快速上升,到2021年低硫生产能力已经达到了2000万吨。今年1-10月份平均产量维持在92万吨左右,在产能分布中,中石化和中石油占国产总量的92%,中石油产量增长明显,自8月份开始月产量达到35万吨以上,市场份额从去年的25.7%增长至32.3%,中石化则保持60%左右的市场份额。在出口配额方面,2021年第三批300万吨出口配额已经释放,累积释放1139万吨,比去年上升了139万吨,保障了我国低硫生产正常运行,为我国低硫燃料油稳定供给奠定了资源基础。

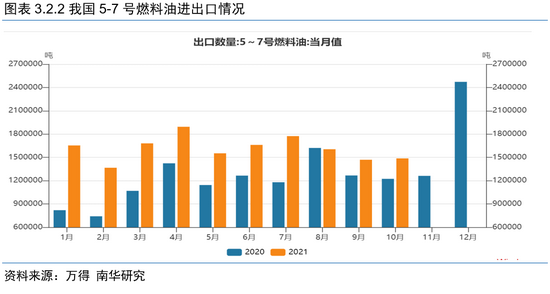

在出口方面,据海关数据显示, 2021年1-10月份5-7号燃料油累计出口1614.3万吨,相较于去年同期上涨439万吨。海关统计的燃料油出口量大部分为保税船用燃料油供应量,中国保税船燃市场整体供应量涨幅明显。

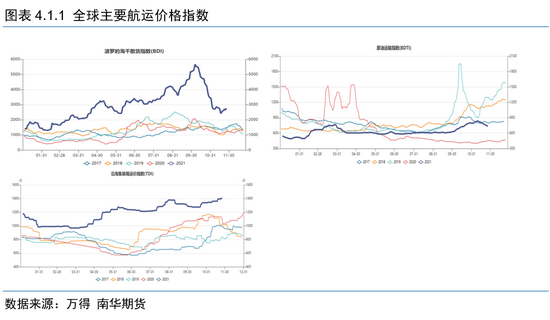

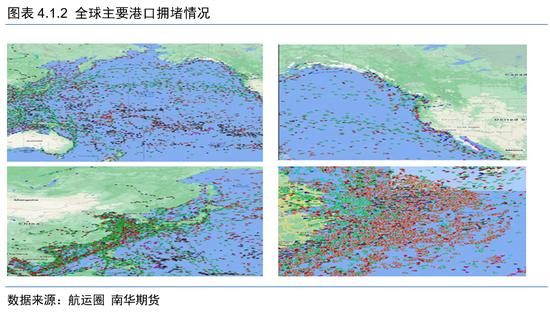

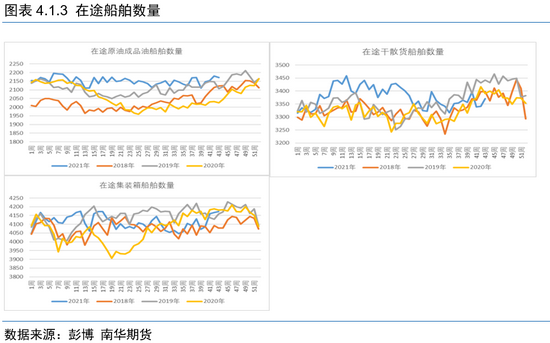

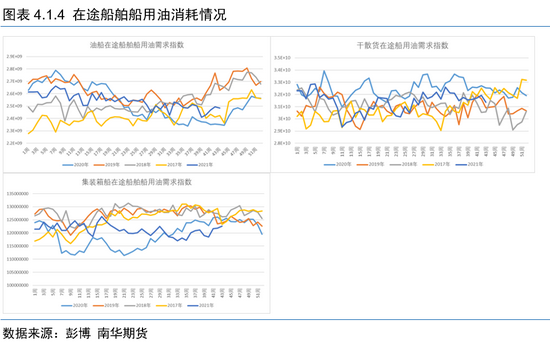

第4章 燃料油产业驱动因素分析 4.1. 疫情反复,供需失衡,全球“塞港”问题仍将延续 今年船运市场遭遇了“冰火”两重天,一方面,原油/成品油运输船,经历了去年的火爆之后,今年由于市场供应偏紧,库存持续下降,市场已经不需要浮仓来应对石油储存的问题,去年因低硫刺激带来的采购暴涨需求也逐步消失,油船运价指数也一路下跌,油船运输市场整体陷入萎靡,对应油船对船用油的需求也开始大幅下滑,根据追踪的数据显示,原油/成品油船舶对船用油的消耗量相较于疫情之前下降了3%。另一方面,对于干散货船和集装箱船而言,受疫情的影响,海外大量的工厂被迫停工,危及全程供应链安全,跨境贸易需求上升,全球运价指数飙涨,干散货和集装箱运价指数均创 2010 年以来的新高。运价指数的飙升并未很好的向船用油需求传导,因在疫情的影响下各国采取了不同的边境管制措施,再加上港口长期投资不足,港口基础设施老旧,导致港口难以负荷终端需求暴增的要求,全球“塞港”显现日益严重。据 Vespucci Mitime 相关人士透露,由于港口拥堵严重,全球有 10%左右的运力被消耗在等待靠泊上。大量的船舶停港滞留,对船用油需求形成很强的抑制作用,在集装箱和干散货船上表现尤为突出,据来自海事数 据服务商 eeSea 最新发布的一份全球港口拥堵情况显示:近期全球一些主要集装箱港口靠泊船对比等待靠泊集装箱船的比例创出新高!以香港为例,香港等待靠泊集装箱船的比例高达67%。奥克兰、萨凡纳、西雅图、温哥华也均超过 65%!时至至今日,全球 “塞港”并没有出现缓和的迹象,美国洛杉矶港平均泊位等靠时间已经超过18日,全球的在途船舶数量一直低迷,运力一直难以实现有效增长,这也导致船用油需求短期仍然难以得到有效改善。根据彭博的数据显示,截止到10月底,不论是干散货船舶还是集装箱船舶,在在途船舶数量方面和船用油需求方面均低于往年同期水平。 11月底南非爆发 Omicron病毒,一些主要的可进行海员换班的国家以及主要的海员国,比如美国、欧盟27国、英国、巴西、加拿大、阿联酋印度、印尼、日本、菲律宾、韩国、以色列、俄罗斯和新加坡等都不同程度的加强了入境限制措施,海员换班受限。同时,港口防疫管制会更加严格,再加上全球供需失衡,国外输入型需求增加,全球“塞港”或将延续,进而船用油需求受到抑制。

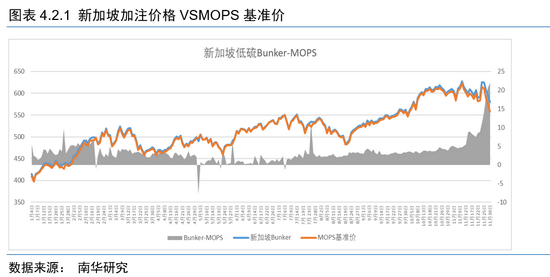

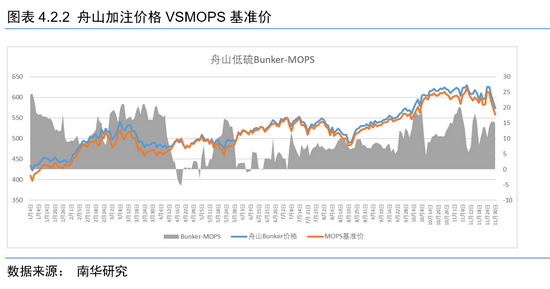

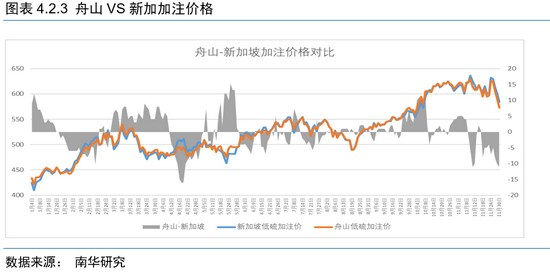

4.2. 船加油市场逐渐向好,舟山价格凸显 自3月底,全球“塞港”问题日益恶化,船加油市场遭受严重冲击,加注利润不断压缩,一度形成倒挂。由于当前保税燃料油价格依然延续着MOPS加升贴水的定价方式,升贴水一般在8-14美元/吨左右,不论是新加坡还是舟山,加注价格和MOPS之间的价差一度无法覆盖升贴水,再加上国内有约40%的低硫依然依赖进口,船加注企业一直维持着亏损运营状态,这种状态一直延续10月份。进入11月,船加油市场明显好转,有助于船用油市场健康运行。 由于国内低硫资源不断增加,其成本优势也开始得到凸显,舟山和新加坡加注价格基本上维持在平水甚至倒挂已经成为常态。11月份我国第三批成品油出口配额下放,对国内低硫价格形成抑制,舟山的价格优势开始凸显,同新加坡加注价格一直维持倒挂状态。12月1日,国务院发布了《关于开展营商环境创新试点工作的意见》,明确赋予上海市、广州市国际航行船舶保税加注许可权,预示着船加油市场竞争进一步加剧,同时也意味着我国保税船用油加注量将得到进一步提升。

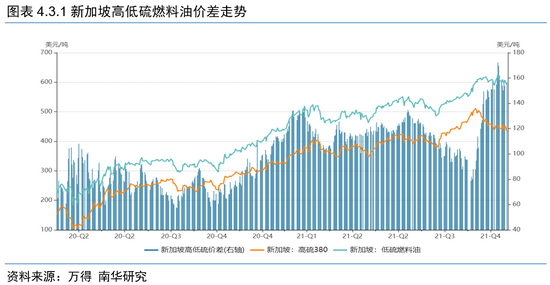

4.3. 高低硫价差走阔,刺激船东安装脱硫塔意愿上升 自2020年1月1日“IMO”限硫令生效后,船用燃料油开始从高硫燃料油向低硫燃料油切换,由于IMO政策规定,安装脱硫塔的船舶依然可以继续使用高硫燃料油,所以高硫燃料油一直保留一定的市场份额。这也表明,高低硫价差越大,对船东来讲安装脱硫塔的经济效益也就越高。2020年受疫情的冲击,国际油价大跌,高低硫价差一度缩小至50美元/吨,安装脱硫塔的经济性降低,船东对安装积极性不高。 进入到2021年,随着国际原油大涨,船用燃料油价格也开始水涨船高,此时受世界各国港口疫情管制和基础设施不健全的影响,全球“塞港”问题日益严峻,航运价格指数也开始大幅上升,在高运费的刺激下,即便高低硫价差位于高位,安装脱硫塔的进程也开始延后。进入今年10月份以后,由于中东和东南亚夏季结束,高硫发电需求被证伪,高硫大幅度走弱,高低硫价差不断攀升,新加坡燃料油FOB高硫价差一度突破160美元/吨,再加上此时航运价格指数大幅下滑,安装脱硫塔也开始变得有利可图。根据克拉克森公布的数据显示,截止到11月份,原油成品油船舶安装脱硫塔数量增长至1041艘,同比去年增长472艘,干散货船舶脱硫塔安装数量增长至1530艘,同比去年增长714艘,集装箱船舶安装脱硫塔数量增至913艘,同比去年增长了505艘,在高低硫价差处于高位的情况下,安装脱硫塔这一趋势仍将得到延续。 安装脱硫塔船舶数量上升,高硫燃料油在船用燃料油中的市场份额也将得到改善,根据新加坡船用燃料油消费占比来看,1-10月份,新加坡低硫消费占比从58%下降至51%,高硫消费占比从25%上升至28%。在高低硫高价差的刺激下,这一趋势仍将得到延续,高硫燃料油虽然难现昔日辉煌,但消费结构改善仍是大趋势。

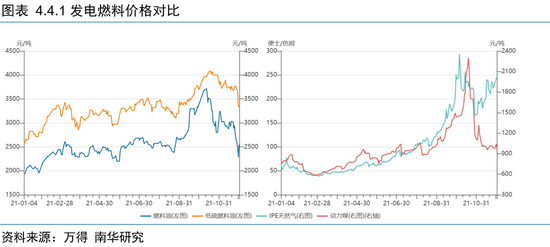

4.4. 发电需求尚难以证实,深加工需求尚可期 从8月份开始,全球发电需求旺盛,天然气和动力煤(677, 2.00, 0.30%)价格飙升,市场对能源供应紧张的担忧日益加剧,以燃料油发电的经济性得到体现,燃料油存在潜在的替换作用。就区域划分来看,中东、南亚、北美等国,使用燃料油发电其品质多以高硫为主,而对于日韩等国,使用燃料油发电其品质多以低硫为主。8月份巴基斯坦和孟加拉国取消了天然气采购招标转向采购高硫燃料油用于发电需求,加上中东用电高峰已过,高硫发电需求被证伪,裂解价差开始迅速回落。未来是否仍有发电需求提振尚难以证伪。

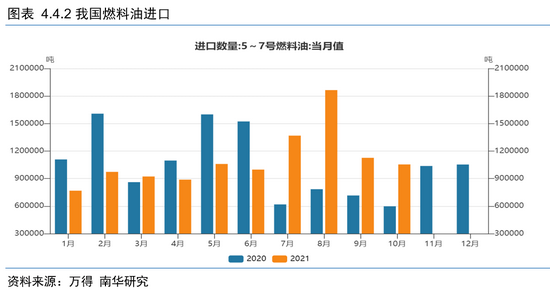

2021年自对部分成品油征收进口环节消费税实施以来,LCO、混合芳烃、稀释沥青(2890, -38.00, -1.30%)进口量大幅度萎缩,再加上地方炼厂原油进口配额收紧,急需寻找新的替代原料,对于具有燃料油进口资质的企业,进口燃料油用于来料加工仍可以享受退税优惠。自7月份开始,我国进口燃料油大幅增加,8月份进口量达到186万吨,与去年同期相比增长了约100万吨,与6月份政策出台之前相比增长了86万吨,9月份和10月份同比往年依然保持着较大的增长。从全球来看,在当前原油库存偏紧的情况下,炼厂对燃料油等替代原料的需求有望提升。

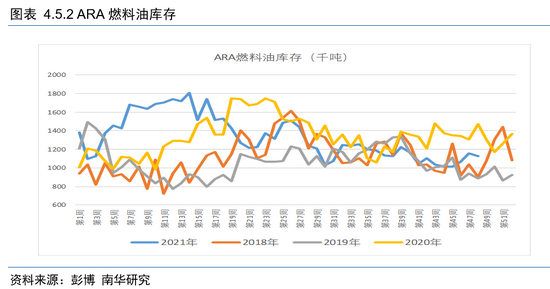

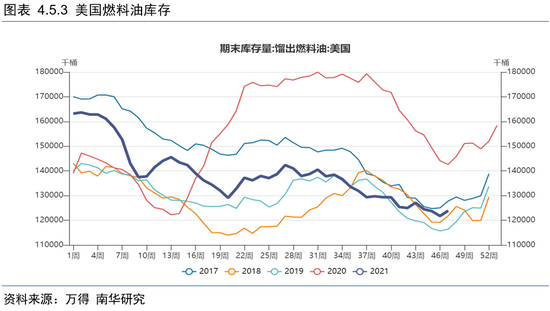

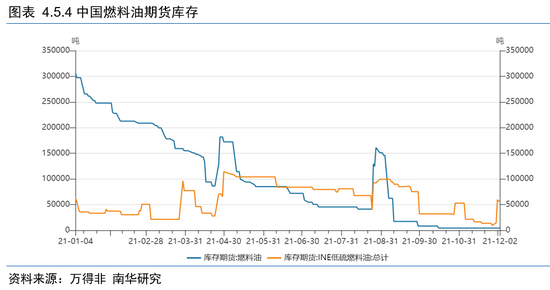

4.5. 库存维持中性,尚不足以指导行情走势 从新加坡、ARA和美国三地库存来看,除了美国的燃料油库存低于5年均值,新加坡和ARA地区均和疫情之前相当,目前燃料油库存虽然不低,但并没有到对市场产生巨大压力的程度,未来燃料油市场结构的趋势还是主要取决于供需两端边际变化的强弱。从国内库存来看,国内低硫期货库存处于较高位置,边际驱动不大,而国内高硫期货库存已经见底,处于极低的水平,由于高硫完全来自于进口,低库存有利推动国内FU近月升水上升。

第5章 逻辑总结及策略推荐 一、 Omicron病毒爆发,原油短期需求受到严重抑制,美国加速收紧购债规模,全球经济增长放缓,消费国释放战略库存等一系列利空因素,导致短期供需失衡,会对油价形成严重压制。从长期来看,原油需求尚未见顶,需求恢复仍是大趋势,但原油上游投资不足,美国页岩油难以大幅度上升,全球剩余产能集中在OPEC+手里,OPEC+尚未出现不和谐的声音,在伊朗原油入市之前,依然对原油边际供给保持着绝对控制力,油价长期上涨的基础仍在。 二、 疫情反复,全球供需失衡将延续,“塞港”问题恐贯穿2022年始终,船用油需求仍将受到抑制,燃料油裂解大部分时间仍将处于偏空运行;国产低硫供给增加,船加油行业竞争加剧,内外盘倒挂或成为常态;燃料油发电需求炒作仍在,直馏燃料油来料加工需求仍然可期,高硫会出现阶段性裂解上涨。 三、 预计2022年,FU和LU将跟随原油价格呈现,先跌后涨的趋势。燃料油高低硫价差和裂解价差仍将在正常范围内波动,关注极端行情下套利机会。在价差方面,在LU-FU在950元/吨以上关注做空机会,在LU-FU在650元/吨以下关注做空机会。FU-SC在平水附近的做空机会,LU-SC在70元/桶以下的做多机。 |

|

|  |

|

微信:

微信:

发表于 2021-12-10 16:19

|

发表于 2021-12-10 16:19

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html