一、行情回顾 10月上旬,国际天然气价格大幅飙升,沙特10月CP大幅调涨,进口成本上升支撑现货市场,LPG期货呈现震荡冲高,主力合约创出6840元/吨的高点;中下旬,外盘液化气价格高位整理,发改委对煤炭价格实施干预措施,煤炭系期货品种大幅调整影响市场氛围,LPG期货大幅回调,主力合约从6500元/吨区域逐步下跌至5300元/吨区域。LPG主力合约移至12月,期货升水逐步缩窄,下旬转为贴水,处于770至-1000元/吨区间波动。 图1:液化气主力连续K线图

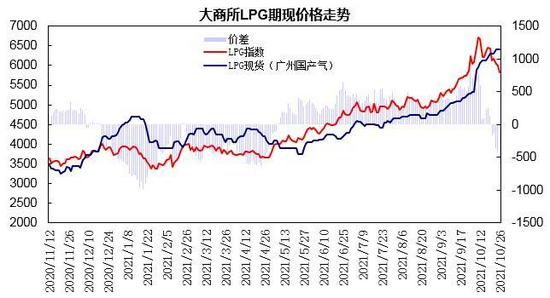

数据来源:博易 图2:LPG期现价格走势

数据来源:WIND 二、LPG市场分析 1、国内LPG产量情况 国家统计局公布的数据显示,9月液化石油气产量为400.9吨,同比增长6%。1-9月液化石油气累计产量为3607万吨,同比增长10%。山东省液化石油气累计产量为1110.1万吨,同比增长3%;浙江省液化石油气累计产量为515.7万吨,同比增长13.8%;广东省液化石油气累计产量为373.2万吨,同比增长11.2%。 9月液化石油气产量环比下降1.8%,浙江产量较8月呈现增长,山东、广东产量环比回落。 图3:液化石油气产量

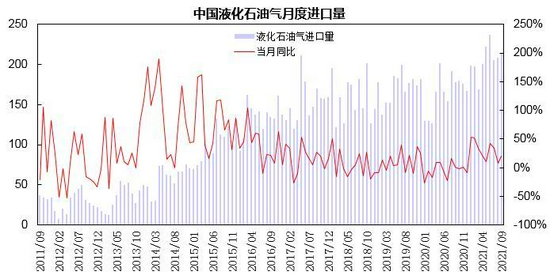

数据来源:中国统计局 2、国内LPG进口状况 海关总署数据显示,9月液化石油气进口量为213.13万吨,同比增长19.8%;其中,9月液化丙烷进口量为168.69万吨,同比增长25%,进口均价为695.03美元/吨;9月液化丁烷进口量为44.44万吨,同比增长3.2%,进口均价为698.46美元/吨。1-9月液化石油气进口量为1857.39万吨,同比增长28.3%;其中,1-9液化丙烷进口量为1442.64万吨,同比增长32.2%;液化丁烷进口量为414.76万吨,同比增长20.5%。 9月液化石油气进口量较8月增加5.1万吨,环比增幅2.4%;丙烷进口量较8月增加8.6万吨,环比增长5.4%,丁烷进口量较8月减少3.5万吨,环比下降7.2%。 图4:液化石油气进口量

数据来源:中国海关 3、国内港口库存状况 据隆众资讯对华东、华南地区具有代表性、活跃度高的码头企业样本统计数据显示,截至10月下旬华东地区LPG港口库存量约39.89万吨,库容率约为49.77%,较9月下降7.32个百分点,较上年同期增加0.29个百分点;华南地区LPG港口库存30.61万吨左右,库容率约为41.54%,较9月下降2.43个百分点,较上年同期增加14.59个百分点。 华东及华南地区港口库存较9月环比回落,华南地区库存高于上年同期水平。 图5:华东、华南码头液化气库存

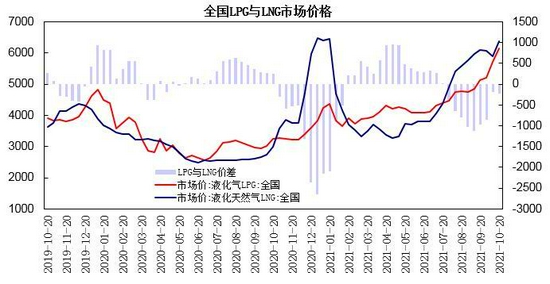

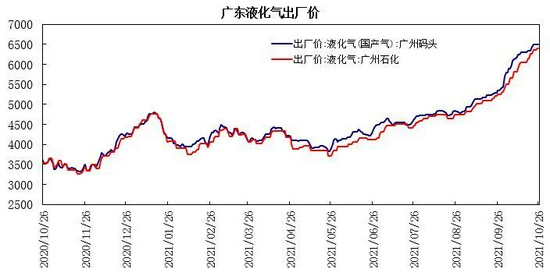

数据来源:隆众 4、LPG现货市场状况 国家统计局数据显示,10月中旬,液化天然气(LNG)价格为6385.5元/吨,较9月下旬上涨312.7元/吨,涨幅为5.1%,较上年同期涨幅为113.7%;液化石油气(LPG)价格为6154.3元/吨,较9月下旬上涨944.8元/吨,涨幅为18.1%,较上年同期涨幅89.9%。液化石油气与液化天然气的价差为-231元/吨,较9月下旬缩窄了632.1元/吨。 华南市场,截至10月26日,广州码头液化气报价为6500元/吨,较9月底上涨1080元/吨,涨幅为20%;广州石化液化气出厂价为6408元/吨,较9月底上涨1100元/吨,涨幅为21%。 10月全国液化石油气价格环比大幅上涨,液化天然气价格继续上涨,液化天然气与液化石油气价差缩窄。国际天然气价格创出历史新高,外盘液化气价格连续上涨,进口气成本走高推动市场,随着气温下降,下游民用需求上升,现货价格呈现震荡上涨。 图6:全国LPG与LNG市场价格

数据来源:中国统计局 图7:广东液化气出厂价格

数据来源:WIND 5、丙烷及丁烷合同价 沙特阿美公布10月CP价格,丙烷报800美元/吨,较9月上涨135美元/吨,涨幅为20.3%;丁烷报795美元/吨,较9月上涨130美元/吨,涨幅为19.5%。丙烷折合到岸成本约为5902元/吨左右,丁烷折合到岸成本约为5867元/吨左右。 截至10月27日,11月份沙特CP预期,丙烷838美元/吨,较9月上涨38美元/吨;丁烷818美元/吨,较9月上涨51美元/吨;12月份沙特CP预期,丙烷833美元/吨,丁烷813美元/吨。预计11月沙特CP价格将继续上调,进口成本上升支撑液化气现货价格。 图8:沙特CP合同价

数据来源:WIND 图9:沙特CP折合到岸成本

数据来源:隆众 6、交易所仓单 截至10月26日大商所液化石油气仓单共计7285手,较9月增加970手,增幅为15.4%。其中,山东地区仓库注册仓单4198手,较9月增加1015手;华东地区仓库注册仓单2686手,较9月增加105手;华南地区仓库注册仓单401手,较9月减少150手;交易所仓单呈现增加。 图10:LPG期价仓单走势

数据来源:隆众 三、LPG市场行情展望 综上所述,国内液化石油气产量环比下降,浙江产量环比增长,山东、广东产量环比回落;进口方面,液化气进口量呈现增长,丙烷进口环比上升,丁烷进口环比下降;华东及华南地区港口库存呈现回落。北半球冬季到来,国际天然气供应紧张,沙特CP价格预期继续上调,进口气成本上行支撑市场,民用燃烧需求有望季节性回升,预计LPG期价呈现高位震荡走势,将有望处于5000-6000元/吨区间运行。 交易策略 | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | PG2201 | 操作品种合约 | | | 操作方向 | 做多 | 操作方向 | | | 入场价区 | 5200 | 入场价区 | | | 目标价区 | 5740 | 目标价区 | | | 止损价区 | 5020 | 止损价区 | |

瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2021-11-17 08:54

|

发表于 2021-11-17 08:54

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。