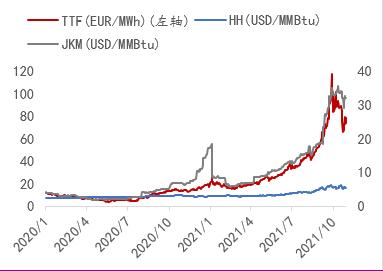

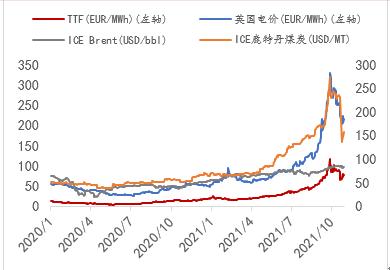

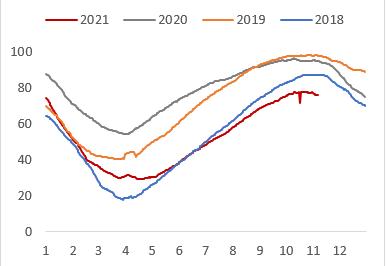

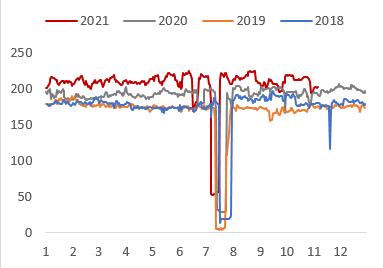

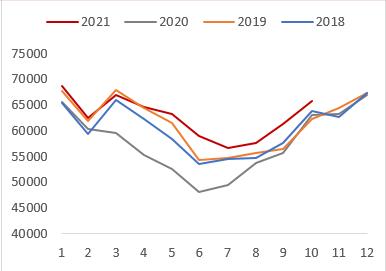

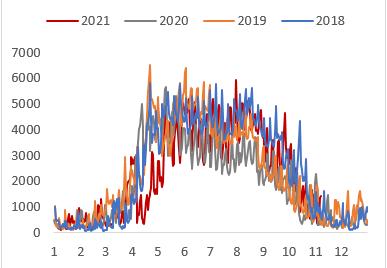

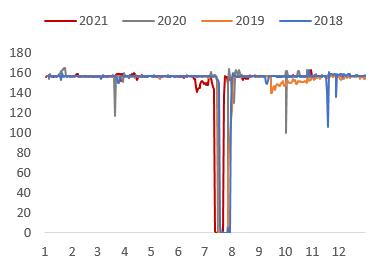

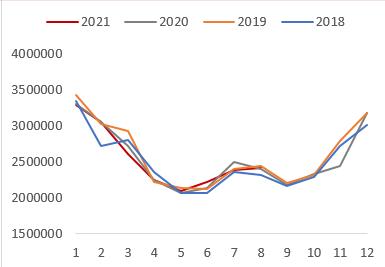

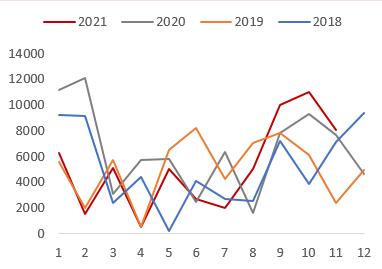

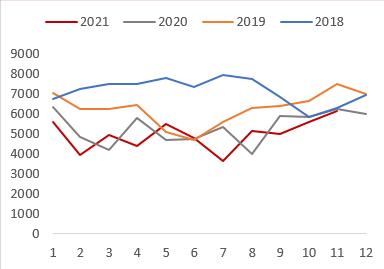

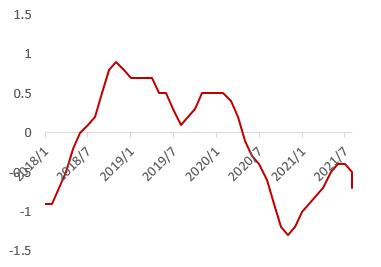

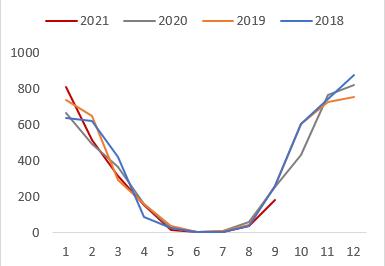

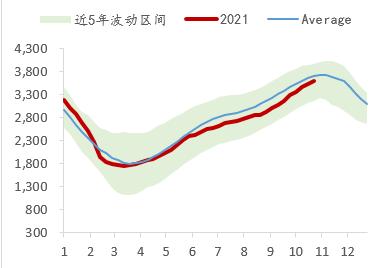

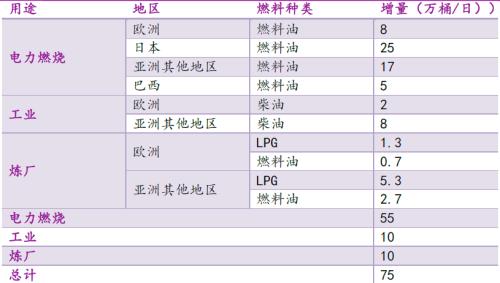

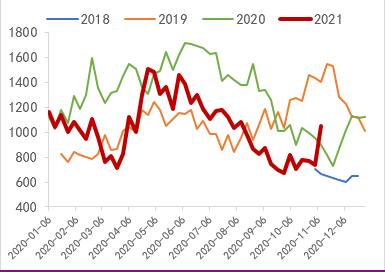

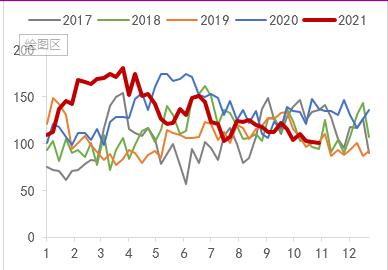

随着全球经济逐渐从疫情中恢复,包括原油、煤炭和天然气等在内的能源价格今年以来也大幅上涨,其中天然气的涨幅最引人注目,尤其是在欧洲,天然气供应紧缺,电力成本飙升。 我们认为天然气价格暴涨有以下几点原因:(1)西北欧地区天然气库存远低于往年同期水平;(2)供应紧缺是造成欧洲库存处于低位的重要原因之一,今年欧洲天然气市场的紧张凸显了其对于俄罗斯供应的脆弱性;(3)极端天气给需求带来的增量;(4)欧洲新能源发电的不稳定性。 展望四季度,对天然气市场而言,在即将到来的冷冬,欧洲天然气供应仍然缺乏弹性;今年冬季或将比往年更冷,可能导致全球天然气市场需求超出往年水平。除欧洲外,美国天然气库存也仍低于历史同期均值;但中国天然气市场供需问题相对来说并不明显。 对石油市场而言,预计在今年冷冬的环境下,今年10月至明年3月,来自电力、工业和运输领域油气替代的需求增量可能会增加75-200万桶/日:(1)对于发电领域而言,预计总共会有55万桶/日的需求增量,其中主要来源于燃料油;(2)工业用途的需求增量主要来源于LPG,预计这总共将额外增加20万桶/日的需求(包括LPG、柴油和燃料油在内);(3)对原油市场而言,供应方面弹性有限,叠加明年3月之前额外的75-200万桶/日需求增量,这意味着全球石油市场四季度供需差将进一步扩大。 今年以来,全球能源价格均出现了不同幅度的上涨,其中三季度天然气价格涨幅惊人,尤其是在欧洲,天然气供应紧缺,电力成本飙升。凛冬将至,市场担忧全球将陷入一场能源危机。本文旨在分析本轮天然气价格暴涨的原因以及展望其对全球能源商品市场的潜在影响。 1、天然气价格暴涨为哪般? 随着全球经济逐渐从疫情中恢复,包括原油、煤炭和天然气等在内的能源价格今年以来也大幅上涨,其中天然气的涨幅最引人注目。欧洲TTF荷兰天然气期货最高涨至近120欧元/兆瓦时(约合40美元/百万英热单位),同比去年涨幅超过700%;亚洲基准价JKM最高涨至35美元/百万英热单位,同比上涨超过400%,而美国Henry Hub天然气期货相对涨幅较小,最高涨至6美元/百万英热单位左右,比去年同期上涨一倍。天然气作为欧洲的主要发电来源之一,其价格攀升和供应紧缺使得欧洲部分国家(英国、西班牙等)的电价也大幅飙升,引发市场对于“能源危机”的关注。 图表1:全球三大天然气基准价(截至11.06)  资料来源:Bloomberg 光大期货研究所 图表2:欧洲气价与油价、煤价和电价(截至11.06)  资料来源:Bloomberg 光大期货研究所 还未到冬季传统需求旺季,天然气价格就已出现了显著上涨并创历史记录(截至10月初),这是极为罕见的。我们认为这有以下几点原因: (1)西北欧地区天然气库存远低于往年同期水平。一般来说,天然气的消费季节性旺季有冬季和夏季,其中冬季的峰值要高于夏季。今年年初时欧洲天然气库存还处于近几年高值,但由于今年欧洲冬季延长至四月,使得其库存快速回落,并且补库速度慢于预期,进入三季度,欧洲天然气库存显著低于近五年同期均值约20%左右。 图表3:欧洲天然气库存水平(%)  资料来源:Bloomberg 光大期货研究所 图表4:欧洲天然气库存水平(TWh)  资料来源:Bloomberg 光大期货研究所 (2)供应紧缺是造成欧洲库存处于低位的重要原因之一。今年欧洲天然气市场的紧张凸显了其对于俄罗斯供应的脆弱性。自三季度以来,俄罗斯天然气工业股份公司(Gazprom)减少了通过乌克兰进入欧洲的天然气供应,大部分时间都在满足对中国和土耳其增加的出口相关需求,以及在11月之前将本国天然气的库存充满至目标水平。10月上半月Gazprom通过主要管道之一的Yamal-Europe至终点德国Mallnow压缩机站的输送量同比下降80%,整个10月管道预订率仅为35%。 尽管俄罗斯总统普京在10月表示将增加对欧洲的天然气供应,但在11月的一系列拍卖中,Gazprom选择不为下个月经过乌克兰的主要运输管道预留额外的空间,乌克兰天然气管输系统运营商的消息称,从11月1日起,Gazprom将输往乌克兰的天然气出口量减少至57百万立方米/日,10月Gazprom输往乌克兰的天然气量还保持在86百万立方米/日,而这条管道的输送能力则是1.09亿立方米/日。且Gazprom将继续仅通过波兰向德国输送有限的货物,11月Yamal-Europe管道的预订量也仅为31百万立方米/日(35%),与10月的水平持平,仅仅能维持长协合同的供应量。 俄罗斯供应收紧背后的动机可能是向欧盟监管机构施压以加速批复北溪2号管道。北溪2号管道由Gazprom与欧洲五家能源公司共同出资建设,为俄罗斯与德国等欧洲国家合作的成果,每年可输送550亿立方米的天然气。北溪2号管道于2015年6月正式签署修建协议,但受到乌克兰和美国等多方阻挠,今年10月才正式完工。乌克兰作为俄气输欧的重要通道之一,每年不仅向俄罗斯收取高额的过境费,还可以使用俄罗斯输欧的天然气资源。2014年乌克兰危机之后,北溪2号开始动工,这将一方面使得以乌克兰为代表的天然气过境国损失巨大,另一方面也使其进一步担忧俄罗斯对于欧洲在政治军事层面的威胁。此外,美国为了抢占在欧洲天然气市场的份额以及扩大在欧洲安全事务上的话语权和影响力也对于北溪2号项目有诸多阻挠。 为了避免俄罗斯的“能源禁运”,许多在政治上与俄罗斯不和的东欧国家,眼下都通过与其他欧洲国家签订合同以购买天然气,而不是直接从俄罗斯购买。这种做法在2014年俄乌冲突爆发后变得尤为司空见惯。 图表5:俄罗斯至欧洲天然气量(百万立方米/日)  资料来源:Bloomberg 光大期货研究所 图表6:俄罗斯月度天然气产量(百万立方米)  资料来源:Bloomberg 光大期货研究所 图表7:欧洲天然气管道注入量(吉瓦时/日)  资料来源:Bloomberg 光大期货研究所 图表8:北溪1号管道流量(百万立方米/日)  资料来源:Bloomberg 光大期货研究所 (3)极端天气给需求带来的增量。去年冬季,欧洲经历冷冬,气象观测数据显示去年12月至今年5月期间,欧洲各国每月最高温度较往年同期平均低2-5摄氏度左右。漫长而寒冷的冬季导致取暖需求上升,欧洲今年一季度的天然气需求同比增长7.6%,二季度补库叠加极端气候等因素使需求进一步增长25%。与此同时,由于供应收缩,导致库存消耗明显。而今年夏季的天气也困扰着天然气市场的平衡。东北亚地区7月酷热的天气以及亚洲和南美洲的严重干旱增加了火力发电需求;美国今夏的炎热天气也使得发电需求超预期增长,其冷度日指数较近五年同期均值的高出13%。 图表9:欧洲天然气管道提取量(吉瓦时/日)  资料来源:Bloomberg 光大期货研究所 图表10:美国天然气月度消费量(百万立方米)  资料来源:EIA 光大期货研究所 (4)此外,欧洲天然气市场紧张的另一个原因在于其新能源发电的不稳定性。近年来,欧洲加快能源转型步伐,煤电占比快速下降,以风电、核电和光伏发电为代表的可再生能源发电规模不断增长,其中风能在欧洲能源结构中的占比逐渐提升,欧洲对风能依赖度也逐年上升。但由于今年欧洲多国风力较弱,且极端天气较多,风能发电供给较前两年明显下降。据欧洲风能协会统计数据显示,今年1-9月欧盟国家风力发电量为近3年以来最低水平,较去年同期下降17.29%。尽管核电保持稳定,但核能发电通常始终保持着高利用率,调峰能力有限,所以天然气发电需求的压力更为明显。 图表11:英国风电发电量(百万瓦/日)  资料来源:Bloomberg 光大期货研究所 图表12:英国核电发电量(百万瓦/日)  资料来源:Bloomberg 光大期货研究所 2、天然气“起飞”之后,全球能源商品如何反应? (1)天然气市场 根据高盛和J.P.Morgan等机构的预测,北溪2号投放初期将为欧洲带来10百万立方米/日的增量供应。目前来看,北溪2号管道的审批仍需时日,总计审批时间自9月德国能源监管机构BNetzA收到所有必要的运营许可证文件后最长或达10个月,并且出于互相制衡的原因,中欧与东欧部分国家也拒绝与俄罗斯签订更多的长协合同,即便许可证下发,但或许在政治因素消退后,北溪2号才能充分满足欧洲的需求。因此在即将到来的冷冬,欧洲天然气供应仍然缺乏弹性。 另一方面,今年冬季的天气仍是影响天然气需求的重要变量之一。据美国国家海洋和大气管理局(NOAA)预测,拉尼娜现象将在今年12月至明年2月间出现。厄尔尼诺/拉尼娜是指赤道中、东太平洋(3.20 -0.93%,诊股)海面温度大范围持续偏暖/冷的现象,NOAA编制的ONI指数可以用于观察厄尔尼诺和拉尼娜现象,当这一数值低于-0.5°C时,被定义为拉尼娜现象。截至今年9月的数据, ONI指数已经超过-0.5°C至-0.7°C。鉴于去年8月至今年4月也出现了拉尼娜现象,今年将是“双拉尼娜”年。欧洲、亚洲、俄罗斯以及美国的冬季或将比往年更冷,可能导致全球天然气市场需求超出往年水平。 图表13:ONI指数(°C)  资料来源:Bloomberg 光大期货研究所 图表14:全球取暖日指数(日)  资料来源:Bloomberg 光大期货研究所 除了欧洲天然气市场供需维持紧张以外,美国天然气库存也仍低于历史同期均值,再加上此前出口量较高,但页岩油企大量扩产意愿不足,国内补库速度较慢,随着11月进入采暖季,未完全恢复的库存将承受更大压力,这意味着美国公共事业单位的生产成本大幅提高,靠天然气取暖的普通家庭今年冬天的账单也将大涨。而中国方面,我国LNG进口主要有两个渠道:一是通过陆地管道进口气源,结算价格主要采取与国际油价挂钩的长期协议方式,约占总进口量的三分之一;二是通过航运进口海外LNG气源,其中,约60%采取与日本进口原油及粗制油综合价格指数(JJC)挂钩的中长期协议价格,40%为现货价格交易,主要参照亚洲基准价JKM,占总进口量的26%、全国天然气供给量的11%左右。由于我国大部分进口天然气采取与油价挂钩的长协方式,价格上涨压力较小,但国际天然气价格的飙升对国内LNG进口现货价格和用户购气成本也会产生影响。在此背景下,从7月开始国内LNG的进口量已经开始环比下降,同时加大采暖季天然气保供稳价的力度。因此,中国天然气市场供需问题相对来说并不明显。 图表15:美国天然气库存(十亿立方米)  资料来源:EIA 光大期货研究所 图表16:国内LNG价格(元/吨)  资料来源:WIND 光大期货研究所 (2)石油市场 面对“气荒”和即将到来的冷冬,市场早已开始交易“油气替代”的预期,即以石油代替天然气发电取暖。然而,石油发电面临几个障碍:一是过去几十年来电厂石油发电的产能一直下降,剩余产能通常仅用作冬季短期电力供应;二是西方国家严格的碳排放标准增加了石油发电的成本;三是欧洲地区燃料油等可用作发电的石油产品库存较低。根据高盛和J.P.Morgan等机构的估算,全球理论上燃烧石油发电的可用产能约为2000万桶/日。其中,鉴于各种限制,预计在今年冷冬的环境下,6 个月(今年10月至明年3月)的时间里,来自电力、工业和运输领域油气替代的需求增量可能会增加75-200万桶/日。 图表17:J.P.Morgan对于今年冬季6个月时间油气替代增量预测  资料来源:Platts, Wood Mackenzie, Rysted, 光大期货研究所 ①对于发电领域而言,J.P.Morgan预计总共会有55万桶/日的需求增量,其中主要来源于燃料油。大部分需求来自亚洲,预计日本将有25万桶/日的额外需求,17万桶/日来自亚洲其他国家,包括巴基斯坦、孟加拉国、印度尼西亚等地;8万桶/日来自欧洲,5万桶/日来自巴西。燃料油通常是用于启动煤电站的引燃用油,正常年份的冬季发电需求一般低于10万桶/日。由于当前全球三大港口燃料油库存较低,中东、欧洲和亚洲部分地区对残渣燃料油发电的偏好以及燃料油市场规模相对较小,冷冬和“缺气”带来的需求增量会给冬季的燃料油市场带来明显的边际提升。此外,通过在LNG里掺入LPG以提升热值也是一种理论可行的方法,但并不是所有的终端用户都可以使用高热值的天然气,因此发电领域给LPG需求带来的提振较小。 图表18:富查伊拉燃料油库存(万桶)  资料来源:Bloomberg 光大期货研究所 图表19:ARA地区燃料油库存(万吨)  资料来源:Bloomberg 光大期货研究所 ②工业用途的需求增量主要来源于LPG。首先,炼油厂本身需要天然气用于为炼油设备提供动力,如果设施允许,LPG、柴油和燃料油都具有替代天然气的潜力,这一部分天然气用量大约有20%可以转换为LPG。其次,炼厂需要大量的天然气来制造氢气,进而对原料加氢裂化生产较轻的中间馏分产品。J.P.Morgan预计这总共将额外增加20万桶/日的需求(包括LPG、柴油和燃料油在内),需求的增加同样主要发生在亚洲,而非欧洲。从LPG市场来看,当前作为重要的丙烷边际出口国美国的库存显著低于近五年同期水平,而沙特CP丙烷合同价也一路走高,反映了LPG市场自身供需的紧平衡和全球能源的紧缺带来的额外驱动。 图表20:美国丙烷/丙烯库存(百万桶)  资料来源:WIND 光大期货研究所 图表21:沙特CP丙烷合同价(美元/吨)  资料来源:WIND 光大期货研究所 此外,根据高盛的测算,全球有1百万桶油当量/日的天然气用于陆上交通运输(多为LNG卡车),0.15百万桶油当量/日的天然气用于为海上LNG油轮提供动力。这一部分也同样存在替代需求的潜力。 ③对于整体石油市场而言,影响是显而易见的。OPEC+本月的会议结果继续按兵不动,维持原计划40万桶/日的增产,美国也暂未宣布释放战略石油储备(SPR)的计划,供应方面弹性有限,叠加明年3月之前额外的75-200万桶/日需求增量,这意味着全球石油市场四季度供需差将进一步扩大。 EIA出于对四季度亚洲以及欧洲潜在“油气替代”需求的考量,在本月的月报中上调了今年全球原油需求增速预期6万桶至511万桶/日,此前预计为505万桶/日;上调今年全球原油总消费量至9753万桶/日,此前预期为9747万桶/日;今年三季度全球原油供需缺口为81万桶/日,四季度全球原油供需缺口为191万桶/日,对四季度整体的需求和油价仍然保持乐观。 图表22:全球石油供需平衡表(百万桶/日)  资料来源:EIA, 光大期货研究所 图表23:全球石油供需平衡表(百万桶/日)  资料来源:EIA, 光大期货研究所 |

|

|  |

|

微信:

微信:

发表于 2021-11-16 08:51

|

发表于 2021-11-16 08:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。