摘要: 行情回顾:期货方面,9月LPG主力合约LPG2111大幅上涨,9月末价格较8月末上涨22.55%。现货方面,各区域LPG现货价格集体上涨,涨幅在9-13%区间,其中9月西南地区价格涨幅最大,达13.12%,东北地区现货价格涨幅最小,为9.40%。 供需关系:9月国内LPG炼厂产量环比增加,到港船货增加,供给面总体偏利空。下游需求明显改善,烷基化、MTBE和PDH装置开工率明显上升,燃料需求出现季节性增长。各地区炼厂库存率明显下降,且多数低于30%,处于偏低水平;港口库存率下降,其中华东港口库存率下降10.71%至57.09%,华南港口库存率下降9.73%至43.97%。整体来看,短期基本面偏多。 操作建议:短期LPG基本面偏多,9月LPG产量小幅增加,进口环比上升,下游需求改善,炼厂和港口库存率下降。在成本支撑和需求改善的带动下,9月LPG期货、现货价格大幅上涨。展望后市,我们对于四季度的行情仍然持有乐观态度,四季度的旺季行情有望延续,后期投资者可耐心等待期货价格回调至重要支撑位时,轻仓布局远月2112、2201合约多单,并严格设置止损。 不确定风险:原油价格大跌;下游需求不及预期。 一、行情回顾 9月LPG期、现价格联袂大涨。现货方面,8月31日至9月30日期间,各区域LPG现货价格集体上涨,涨幅在9-13%区间。具体来看,9月西南地区价格涨幅最大,达13.12%,东北地区现货价格涨幅最小,为9.40%。期货方面,9月国内LPG主力合约LPG2111从8月31日收盘价5087元上涨至9月30日收盘价6234元,涨幅22.55%。基差方面,9月基差大幅走弱,华南现货市场价与主力合约的基差从上月末的-343元/吨下跌至-926元/吨,下跌583元/吨。 二、价格影响因素分析 1.供给分析 1.1 国内LPG产量 据隆众资讯统计,9月全国160家液化石油气生产厂家周度产量均值为52.78万吨,环比8月小幅上升,8月周度产量均值为51.50万吨。9月LPG产量小幅上升,主要是9月主营炼厂检修较少导致。后期10月份炼厂检修计划将进一步减少,且前期检修炼厂有望恢复生产,预计10月产量环比上升概率较大,可能对价格有部分压制作用。 1.2 LPG进口情况 隆众资讯数据显示,8月31日至9月30日期间码头到船量环比小幅增加,9月周度进口量均值为48.10万吨,8月周度进口量均值为45.05万吨。截止到9月30日当周,LPG进口船期61.00万吨,环比上周增加2.90万吨。价格方面,10月CP上涨出台,丙烷800美元/吨,较上月涨135美元/吨;丁烷795美元/吨,较上月涨130美元/吨。LPG进口成本大幅上涨,预计将对国内期货、现货提供强劲的支撑,后期现货价格重心有望进一步上移。 2.需求分析 9月LPG下游需求表现较好,下游入市积极性较高。从燃烧需求看,9月国内气温逐渐下降,LPG燃料需求出现季节性增长。从化工深加工需求看,9月LPG深加工需求逐渐改善。截止到9月30日,国内烷基化油开工率约为41.70%,环比8月末上升2.86%,低于去年同期水平。MTBE开工率为48.83%,环比上月末上升8.64%,接近去年同期水平。PDH装置开工率为68.81%,环比上月末上升4.79%,低于去年同期水平。短期LPG需求逐渐改善,旺季特征初显,预计四季度需求有望进一步改善,LPG期货、现货价格料将震荡上行。后期需重点关注传统旺季的需求改善状况。 3.库存分析 9月LPG炼厂、港口库存率出现明显下降。从炼厂库存率来看,9月国内各地区LPG炼厂明显下降,除东北地区炼厂库存率上升1%外,其余地区炼厂库存率下降,华东、华南、沿江、华北、西部地区降幅分别为1%、5%、5%、6%、5%。截止到9月底,各地区炼厂库存率多数低于30%,处于偏低水平,对现货价格具有较强的支撑。从港口库存率来看,9月华东港口库存率下降10.71%至57.09%,华南港口库存率下降9.73%至43.97%,当前港口库存率处于中性偏低水平,对现货价格具有较强支撑,后期随着需求继续改善,港口库存率有望继续下降。 三、持仓分析 从持仓上分析,截至9月30日,LPG主力合约LPG2111单边持仓6.2万手,较上月末主力合约LPG2110的持仓6.3万手减少0.1万手,持仓量小幅减少。LPG2111最新成交量约为20万手,较上月的主力合约成交量明显提升;LPG2111的前二十多头持仓合计为4.03万手,前二十空头持仓合计为5.50万手,当前持仓呈现明显净空的状态,空头持仓相对集中。从仓单上分析,本月LPG仓单增加725张至6315张,增加幅度较大,对盘面有部分利空影响。后续需密切关注仓单数量的变动情况及对期货盘面价格的影响。仅从持仓和仓单上看,当前空头持仓更加集中,仓单数量增加,对期货盘面的影响偏利空。 四、行情展望与投资策略 短期LPG基本面偏多,9月LPG产量小幅增加,进口环比上升,下游需求改善,炼厂和港口库存率下降。在成本支撑和需求改善的带动下,9月LPG期货、现货价格大幅上涨。近期公布的10月沙特CP超预期大涨,LPG进口成本攀升,对国内现货、期货价格具有较强支撑。展望后市,我们对于四季度的行情仍然持有乐观态度,四季度的旺季行情有望延续,但受制于基差弱势影响,预计四季度期货价格将弱于现货价格表现。后期投资者可耐心等待期货价格回调至重要支撑位时,轻仓布局远月2112、2201合约多单,并严格设置止损。 附录:重要图表 表1:国内各地区民用液化石油气现货报价(单位:元/吨)

数据来源:隆众资讯,中信建投期货 表2:近期LPG装置检修情况(单位:吨/日)

数据来源:隆众资讯,中信建投期货 表3:近期LPG到港情况(单位:吨)

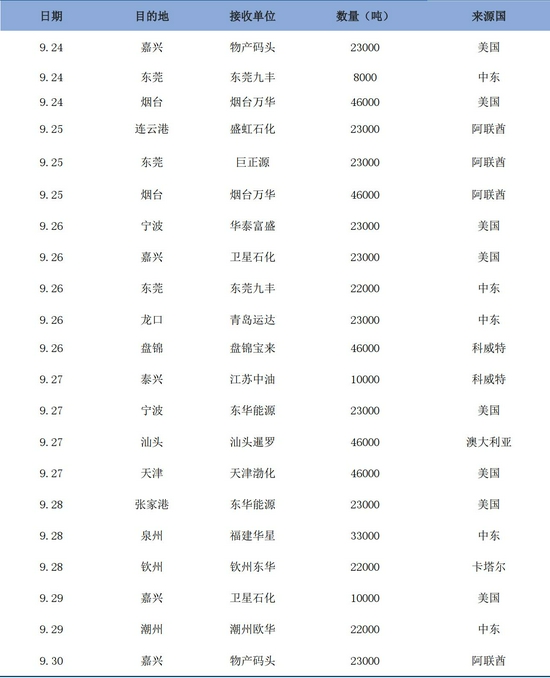

数据来源:隆众资讯,中信建投期货 表4:国内各地区LPG炼厂库存分析(%)

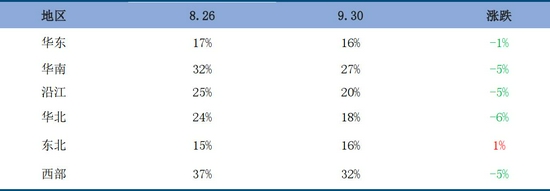

数据来源:隆众资讯,中信建投期货 图1:LPG主力合约与广州市场价走势

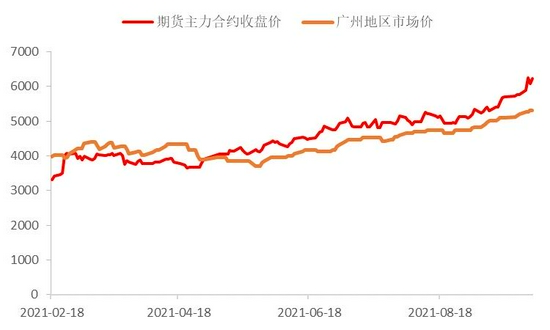

数据来源:隆众资讯,中信建投期货 图2:LPG基差变动:华南市场价均价-LPG2111

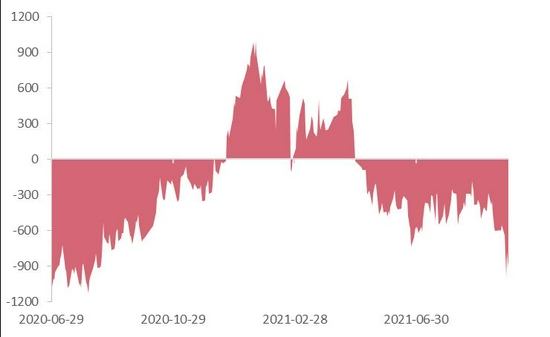

数据来源:Wind,中信建投期货 图3:国内周度LPG产量及变动率

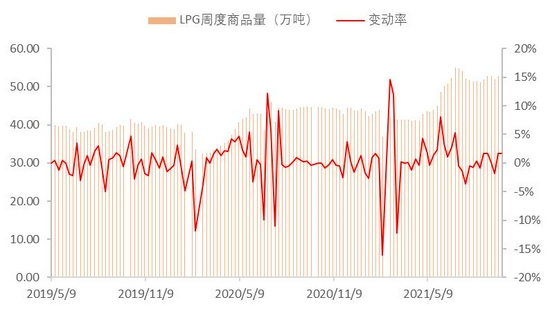

数据来源:隆众资讯,中信建投期货 图4:国内月度LPG产量(单位:万吨)

数据来源:Wind,中信建投期货 图5:沙特预测合同价(单位:美元/吨)

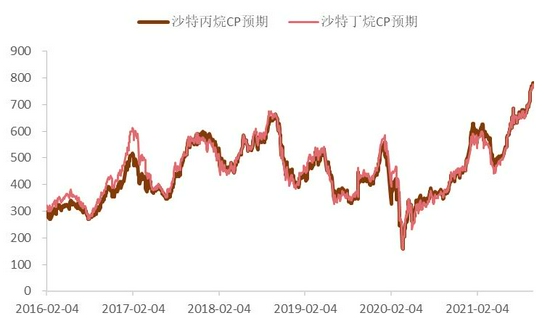

数据来源:Wind,中信建投期货 图6:华东、华南港口库存率(单位:%)

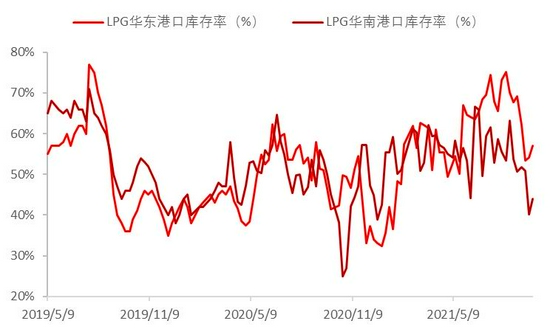

数据来源:隆众资讯,中信建投期货 图7:国内餐饮业零售总额(单位:亿元)

数据来源:Wind,中信建投期货 图8:国内PDH开工率(单位:%)

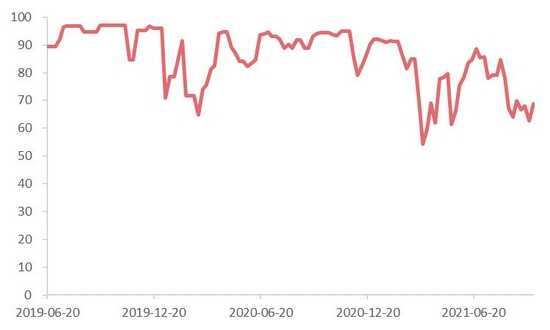

数据来源:隆众资讯,中信建投期货 图9:国内MTBE开工率(单位:%)

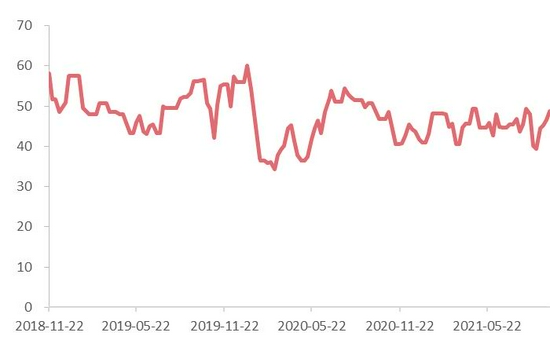

数据来源:Wind,中信建投期货 图10:国内烷基化开工率(单位:%)

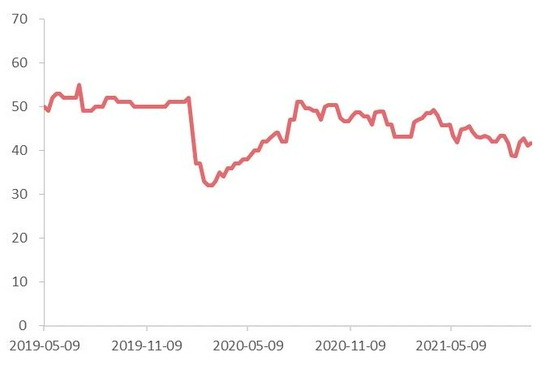

数据来源:隆众资讯,中信建投期货 图11:LPG2111持仓情况(09.30)

数据来源:大商所,中信建投期货 中信建投期货 李彦杰 胡鹏 |

|

|  |

|

微信:

微信:

发表于 2021-10-16 10:32

|

发表于 2021-10-16 10:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。