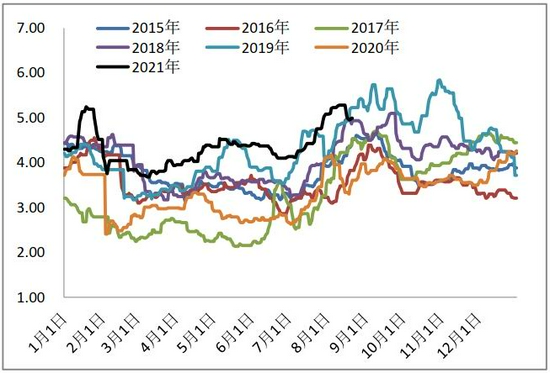

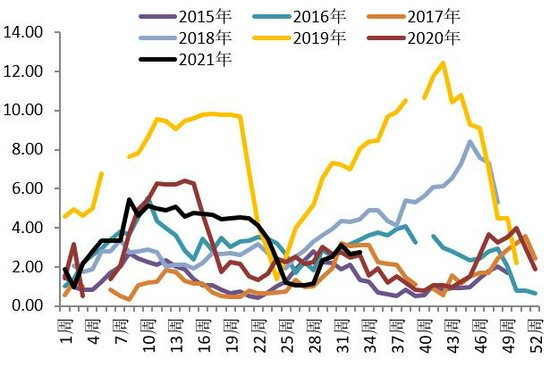

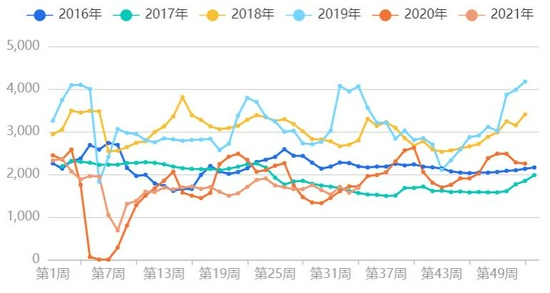

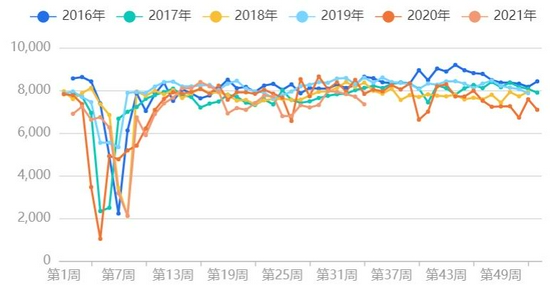

第一部分 综述 8月份鸡蛋(4358, 10.00, 0.23%)价格先涨后跌,中秋节前食品厂备货导致8月上旬价格上涨,但是由于7月底爆发疫情部分地区,食品厂担心中秋消费,补货相对谨慎,而且8月份的蛋鸡高价也压制了居民的消费,甚至还受到了中央频道的关注,导致8月上旬无论是食品厂还是居民消费都不好,鸡蛋走货旺季并不太旺,消费预期落空导致蛋价在走高后,中下旬开始快速下跌,鸡蛋主产区均价从5.1元/斤下降至4.4元/斤。利润方面,8月份整体而言鸡蛋价格较高,淘鸡价格也较高,饲料价格变化不大,大部分养殖企业利润较好。淘鸡方面由于适龄淘汰的老鸡相对较少等原因淘鸡量相对较少,淘鸡的价格在高位震荡,但是整体价格处于高位。 9月份新开产的蛋鸡是4、5月份的补栏的鸡苗,回顾今年的4、5月份补栏的数据也比较高,而去年4、5月份由于疫情补栏量相对比较低,因此按照次逻辑,9月份存栏是在逐步恢复的,但是中秋节前预计有一波集中淘汰老鸡,因此到9月下旬存栏可能会略下降。综合9月份天气转凉蛋鸡的产蛋率增加,因此鸡蛋的供应在9月上旬相对充足,但是9月下旬鸡蛋供应大概率减少。需求端,9月份食品厂备货基本结束,9月初仍有开学季补货以及中秋节前的居民消费备货,因此9月前半个月预计鸡蛋价格仍震荡偏强走势,但是中秋节后市场会消化之前的库存存货采购量下降,因此预计9月下半月鸡蛋的价格偏弱势。淘鸡方面预计中秋节前需求较好,价格较高,淘汰量较大,但是中秋节后预计需求略有下降,价格也将略偏弱。 风险提示:动物疫病、宏观风险、气象灾害等。 第二部分 综合分析 1、市场概况 鸡蛋:8月份鸡蛋价格先涨后跌,8月初鸡蛋主产区均价在4.88元/斤,8月上旬价格持续上涨,最高涨至5.13元/斤,涨幅5.1%,之后价格一路下跌至目前的4.43元/斤,跌幅13.6%;主销区鸡蛋平均价格由8月初的5.08元/斤,最高涨至5.28元/斤,之后价格震荡下跌至目前的4.97元/斤。9月份一方面仍有开学季补货的需求,此外预计在中秋节前鸡蛋仍有一波上涨行情,因此中秋节前预计鸡蛋价格震荡上涨,但是之后随着补货需要消化,短期内需求下降鸡蛋价格预计将回落。 鸡苗:8月份商品代鸡苗价格震荡略走高。鸡苗价格从8月初的3.56元/羽涨至现在的3.8元/羽,涨幅6.7%。由于8月份天气较比较热,补苗的积极性仍一般,补栏量也比较低,但是由于饲料成本高,所以今年鸡苗的价格一直都维持在高位,8月份还是少部分地区价格略增的情况。预计9月份随着天气转凉开始陆续有企业补栏,鸡苗价格将维持震荡或者震荡略偏强的趋势。 淘鸡:8月份全国主产区淘汰鸡价格先涨后跌,由于8月份鸡蛋价格较高,当前养殖企业的利润也不错,淘鸡的整体日龄也不少特别大,而中秋节前淘鸡价格往往有一波上涨,因此在7月份养殖户有延淘情绪,淘鸡不积极。需求端当前也一般,屠宰企业开机率也不高,8月份淘汰鸡价格基本上处于高位震荡,淘汰鸡价格基本上处于11-12元/公斤的区间震荡。9月份仍是中秋节前旺季,预计在9月中将有一波集中淘汰,淘鸡价格将先强后弱。 图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯 图2:鸡蛋主销区现货价格(元/斤)

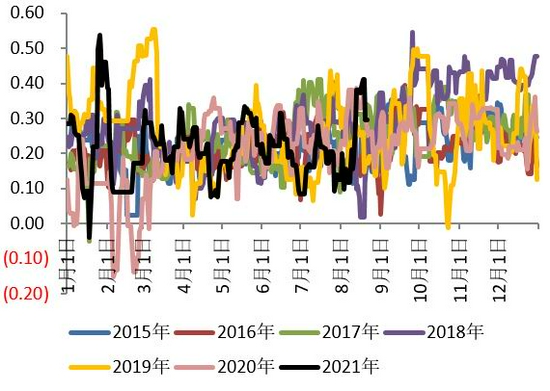

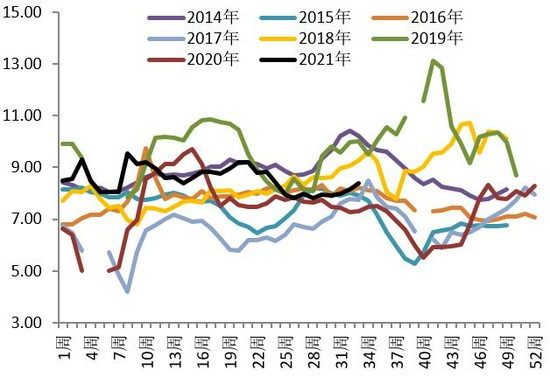

数据来源:银河期货、wind资讯 图3:鸡蛋产销价差(元/斤)

数据来源:银河期货、卓创数据、wind资讯 图4:主产区蛋鸡苗价格(元/羽)

数据来源:银河期货、卓创数据、wind资讯 图5:主产区淘汰鸡价格(元/公斤)

数据来源:银河期货、卓创数据、wind资讯 图6:鲜鸡蛋单斤平均盈利情况(元/斤)

数据来源:银河期货、卓创数据、wind资讯 图7:主产区肉鸡苗均价(元/羽)

数据来源:银河期货、wind资讯 图8:主产区白羽肉鸡均价(元/公斤)

数据来源:银河期货、wind资讯 2、供应端 存栏及推演情况: 卓创数据:7月份全国在产蛋鸡存栏量为11.72亿只,环比减少4.1%,同比减少9.6%。7月新开产蛋鸡今年2、3月份的补栏的鸡,当时补栏量比较大,而淘汰的适龄老鸡是去年3、4月份补栏的鸡,而去年由于疫情补栏量相对都比较低,所以到今年可淘汰鸡的量也比较少。按照上面逻辑推测7月份存栏本来应该是环比要增加的,但是实际上由于7月份河南的强降雨带来的洪灾导致河南的淘鸡量大增,从而导致7月份存栏数据反而是下降的。8月份鸡蛋价格较高,淘鸡预计在中秋节前有一波上涨,因此8月份养殖企业淘鸡积极性不高,预计在中秋节前将有一波集中淘汰,一方面是适龄老鸡的延迟淘鸡,另一方面是2、3、4月份的换羽老鸡,所以预计8月份的在产存栏蛋鸡量应该增加,而到9月底在产存栏可能会下降比较明显。不考虑延淘和集中淘汰的情况下,根据之前的补栏数据可推测出,8月、9月、10月、11月在产蛋鸡的存栏大致的量为11.68亿只,11.63亿只、11.6亿只和11.68亿只。 从存栏鸡的日龄结构来看,7月份的鸡龄结构和6月份变化不大,120-450日龄蛋鸡的存栏占比为75.17%,较6月底仅增加0.06%,而120日龄以下的后备鸡和450日龄以上的待淘鸡存栏占比分别为15.03%和9.8%。 补栏:根据卓创的数据显示,7月份卓创资讯监测的18家代表企业商品代鸡苗总销量为3616万羽,环比减少4.1%,同比增加11.6%。 淘汰方面:由于去年疫情导致去年3、4月份补栏量比较少,因此8月份市场可淘汰的适龄老鸡也比较少,市场淘汰鸡的供应量相对较少,淘鸡价格也比较强。根据卓创数据,8月的前三周全国的淘鸡量分别是1707万只、1568万只和1684万只,前三周总量比去年同期小幅下降,但大幅低于2018年和2019年同期的淘鸡数量。 淘鸡日龄方面,根据卓创资讯对全国的14个重点产区20个代表市场的淘汰鸡日龄进行监测统计,8月26日淘汰鸡平均淘汰日龄488天,较上月同期增加了1日。淘鸡日龄与7月份变化不大,但是目前的淘鸡日龄和往年同期相比仍比较低。一方面市场适龄可淘老鸡相对比较少,另一方面换羽鸡的增加也使得可淘鸡量相对减少。 3、需求端 由于有中秋节前食品厂的补库支撑,8月上旬鸡蛋需求尚可,但是由于7月底和8月初的疫情影响,食品厂补货比较谨慎,此外由于鸡蛋价格较高居民消费也不积极,整体来看8月份上旬鸡蛋需求尚可,中下旬需求一般。但是随着鸡蛋价格大幅下跌后,且有9月初的开学补库和中秋节前居民消费的补库,预计9月份上半月鸡蛋需要仍然比较好,但是到下旬需求端消化之前的库存,预计需求将有所转差,鸡蛋价格也将呈现先强后弱的趋势。 销量:卓创数据显示7月中国褐壳蛋鸡蛋月度销量184.28万吨,环比减少6.2%,同比减少13.6%。另外根据卓创数据显示,8月份前四周全国代表消息鸡蛋的周度销量分别是7821吨、7701吨、7342吨和7251吨,鸡蛋销量较7月份周度销量略有减少,与去年同期相比周度均销量相比大幅减少。同比数据大减反映了今年的消费端情况不太好,特别是旺季不旺的现象也比较明显,一方面是由于7月底、8月初对疫情的担忧使得食品加工厂补库不积极,另一方面价高蛋也抑制了居民消费。 库存:8月份随着南方出梅以及北方天气逐渐转凉,鸡蛋容易保存,无论是生产环节还是流通环节鸡蛋的库存都是增加的。根据卓创的数据显示,8月26日当周生产、流通环节余货继续增加,生产环节周度平均库存有1.15天,较7月底增加0.24天,流通环节周度平均库存有1.08天,较7月底增加0.38天。 图9:在产蛋鸡存栏(亿只)

数据来源:银河期货、wind资讯、卓创数据 图10:蛋鸡日龄结构

数据来源:银河期货、wind资讯、卓创数据 图11:代表企业鸡苗销售量统计

数据来源:银河期货、wind资讯、卓创数据 图12:全国主产区蛋鸡淘汰鸡出栏量走势

数据来源:银河期货、wind资讯、卓创数据 图13:主销区代表市场鸡蛋销量统计

数据来源:银河期货、卓创数据、wind资讯 图14:鸡蛋库存天数

数据来源:银河期货、卓创数据、wind资讯 4、月差表现 鸡蛋1-5价差目前处于历史同期的相对低位,且1月合约是旺季合约,5月合约相对弱势合约,当前1月合约价格相对较低,下方支撑作用较大,未来1月合约走强的概率较大,因此我们建议可考虑做1-5合约正套。而目前12-1价差位于高位且有走弱趋势,而实际上12月合约和1月合约供应端相差不大,甚至1月作为春节前的合约需求端应该更强,因此我们建议可考虑12-1反套。 图15:鸡蛋1-5价差走势

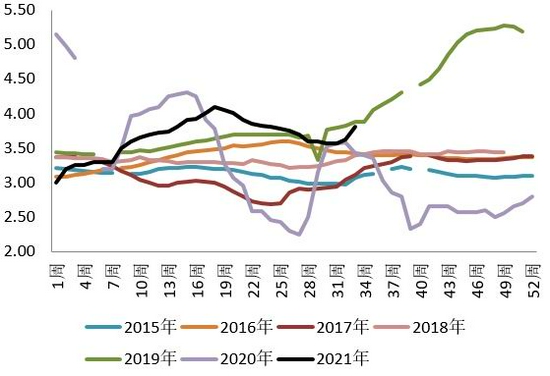

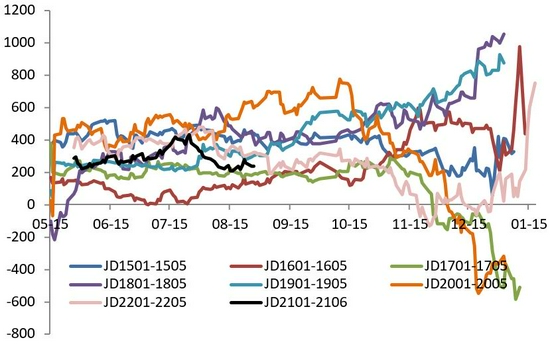

数据来源:银河期货、wind资讯 图16:鸡蛋12-1价差走势

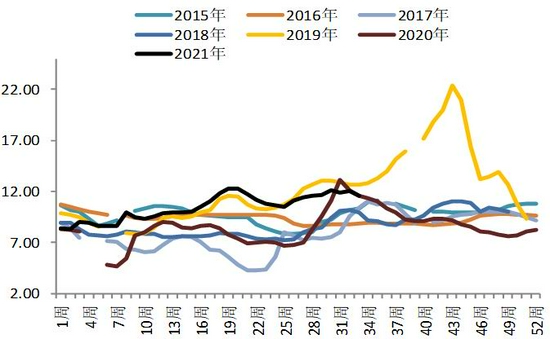

数据来源:银河期货、wind资讯 第三部分 分析与策略 现货端:低存栏、高成本仍是当前主基调,鸡蛋的供应端短期内虽然有节奏性变化,但是大趋势变化不大,在产蛋鸡存栏在2021年仍将维持在历史同期的相对低位,而价格长周期仍将是维持在历史同期高位。消费考虑疫情在国内近期的传播,秋冬季消费端仍面临疫情的冲击。短期内供应端在产淡季存栏仍低,而随着天气逐渐入秋,北方养殖场产蛋率逐渐上升,供应预计略有增加,但是中秋节前淘汰鸡预计有一轮集中淘汰,9月下半月鸡蛋的供应可能会有所下降。需求端,随着中秋节备货、学习开学备货以及天气逐渐变凉后的各环节补库,9月上半个月鸡蛋的整体需求都应该还不错。9月份鸡蛋价格预计上半月走强,下半月走弱。 期货端:当前1月合约价格相对低位,4200-4300附近支撑作用明显,1月合约是旺季合约,以当前的现货价格推测未来1月走强概率大。 操作上 1、当前1月合约价格较低且为旺季合约,建议可考虑逢低建仓1月合约多单。 2、套利:可考虑12-1反套。 3、期权:观望。(以上观点仅供参考,不作为入市依据) 银河期货 刘倩楠 |

|

|  |

|

微信:

微信:

发表于 2021-9-16 10:01

|

发表于 2021-9-16 10:01

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html