摘要 8月份以来,郑州甲醇(3052, 147.00, 5.06%)期货价格整体呈冲高回落态势,期价运行重心较前期继续抬升。煤炭价格强势走高给甲醇带来成本端推动,同时进口在台风、疫情等因素影响下到港不及预期,港口累库继续延后,加上转口需求的增加,港口持续去库,提振甲醇期货价格。然而,甲醇价格强势的背后,其下游经济性不断受到压制,随着亏损的扩大,部分装置停车计划对盘面形成打压。展望后市,供应端来看,目前国内甲醇装置检修较多,加上部分甲醇制烯烃装置的重启,内地库存压力较小,同时短期煤炭价格维持高位,对甲醇仍有成本端的支撑。而海外供应不及预期,欧美甲醇价格涨幅明显,导致国际区域价差明显扩大,从而使得中国转口货量增多,在一定程度上对港口库存形成较大支撑。但后续进口船货到港较多,局部内地货物继续流入港口套利,港口库存仍存在累积的风险。目前甲醇制烯烃盘面利润持续走弱并处于亏损状态,可能会引发部分烯烃装置的检修,后期需关注需求缩减后烯烃利润修复情况。预计8月份甲醇价格上下空间均较为有限,整体或呈高位震荡运行态势。 一、行情回顾 8月份以来,郑州甲醇期货价格整体呈冲高回落态势,期价运行重心较前期继续抬升。煤炭价格强势走高给甲醇带来成本端推动,同时进口在台风、疫情等因素影响下到港不及预期,港口累库继续延后,加上转口需求的增加,港口持续去库,提振甲醇期货价格。然而,甲醇价格强势的背后,其下游经济性不断受到压制,随着亏损的扩大,部分装置停车计划对盘面形成打压。

来源:博易大师 二、甲醇基本面因素分析 1、国内甲醇供应状况分析 1.1 国内甲醇开工情况 从甲醇供应端来看,wind数据显示,截止8月26日当周,国内甲醇装置开工率72.58%,环比7月增加1.65%,较去年同期下降0.43%。据金联创不完全统计,今年7月份检修的甲醇装置超过900万吨/年,8月份有超过600万吨/年装置进入检修。不过,广西华谊180万吨/年负荷逐步提升中,已有少量货外销,加上前期检修装置陆续恢复,短期甲醇供应或维持相对稳定的状态。

来源:wind 瑞达期货研究院 库存方面,隆众数据显示,截止8月25日,内地甲醇库存在37.39万吨,较7月同期减少4.83万吨,较去年同期减少12.5万吨。其中,西北甲醇库存在19.62吨,较7月同期减少2.81万吨,较去年同期减少8.09万吨。内地与港口套利窗口开启,部分国产货流入港口消耗,加之中煤能化100万吨/年等部分大型甲醇装置检修,内地供应减少,企业库存压力较小。

来源:wind 瑞达期货研究院 1.2 国内甲醇成本和利润分析 利润方面,隆众数据显示,截止8月20日,河北焦炉气利润均值31.08元/吨,环比+234.66%,同比+105.91%;内蒙煤制利润均值-491.6元/吨,环比+15.01%,同比-23.83%;山东煤制利润均值-465元/吨,环比+10.71%,同比-84.82%;山西煤制利润均值-529元/吨,环比+12.96%,同比-76.57%;西南天然气制利润均值441元/吨,环比+9.98%,同比+480.17%。

数据来源:隆众资讯

数据来源:隆众资讯 由于国内甲醇生产以煤炭为主,今年以来受煤炭价格走高影响,甲醇成本大幅走高。8月煤炭保供政策落地明显提速,主产地煤炭产量持续增加,但短期安全事故因素对产量形成扰动,价格维持坚挺。后市来看,保供政策不断加码,但受疫情影响的各国煤炭进出口贸易恢复缓慢,加上各国政府都在加大控煤政策,使得煤炭开采加工行业产能上升空间有限,导致煤炭供给不足。加上动力煤(986, 57.80, 6.23%)价格与天然气、石油等能源价格具有连动效应,海外天然气价格大幅上涨也推高了国际动力煤价格。目前濒临东北地区冬储时节,煤炭需求仍有较强支撑,因此给甲醇带来的成本支撑依然存在。 2、国际甲醇供应状况分析 2.1 国际甲醇装置运行情况分析 从国际市场上看,7月以来海外供应不及预期,虽然沙特Sipchem(IMC)150万吨/年装置6月检修计划延期至4季度,但部分装置重启推迟。据悉德国两套合计年产100万吨甲醇装置原计划7月重启恢复,然8月仍未重启;荷兰一套45万吨装置因高价天然气停车检修;俄罗斯一套年产100万吨甲醇装置如期停车检修。另外,美国地区8月初LyondellBasell甲醇及醋酸装置因意外同步停车检修,Natgasoline年产175万吨装置临时停车,YCI年产170万吨新装置开工一般。不过,伊朗装置开工相对平稳,据悉伊朗目前四套装置合用一套空分装置,关注第二套空分装置是否如期投产。下半年伊朗dena和dipolymer两套装置有投产计划,但需关注天然气价格供应情况。 2.2 进口甲醇情况 进口方面,据海关数据统计,2021年7月份我国甲醇进口量在88.57万吨,较6月减少21.1%。由于中东地区装置大多维持稳定运行,另外个别装置补发前期合约,7月装船速度较快,但8月份受限气、台风、疫情等因素影响,多数进口货持续推迟到港,整体进口量或不及预期。

数据来源:wind 瑞达期货研究院 从进口利润来看,截止8月26日,国内甲醇进口利润在179.92元/吨,8月份以来甲醇平均进口利润在178.94元/吨,明显低于7月份的206.14元/吨。由于海运费持续走高,进口利润偏低将对贸易商进口积极性形成抑制。

数据来源:wind 瑞达期货研究院 出口方面,2021年7月我国甲醇出口2.28万吨,较6月增加117.59%。由于欧洲甲醇开工不稳,价格涨幅明显,导致国际区域价差明显扩大,从而使得中国转口货量增多。Wind数据显示,截止8月25日,FOB美湾价格在436.39美元/吨,较7月同期上涨50.16美元/吨;FOB鹿特丹价格在406欧元/吨,较7月同期上涨65欧元/吨;CFR中国主港现货价格在322.5美元/吨,较7月同期仅上涨15美元/吨。转口至欧洲市场的量增加,在一定程度上对港口库存形成较大支撑。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院 3、国内甲醇库存情况分析 从港口库存情况看,据隆众资讯,截止8月25日当周,华东港口甲醇库存67.49万吨,华南港口甲醇库存17.59万吨。国内港口总库存在85.08万吨,环比7月增加22.25万吨,同比去年下降39.06万吨。 7月下旬,受台风“烟花”影响,宁波、上海各大码头、堆场和仓库暂停作业,对于甲醇船货卸货以及入库进度产生较大影响。因此前期预估集中在7月下旬至8月上旬到港的进口船货,整体到港和卸货进度均向后移,加之沿海MTO的开工不满和停车计划,从而造成8月华东及华南港口库存相比7月均有不同程度增量。不过,转出口计划对于港口提货量有明显提升,短期港口继续保持坚挺的概率大,但后续进口船货到港较多,加之局部内地货物继续流入港口套利,需警惕港口库存累积。

数据来源:wind 瑞达期货研究院

数据来源:wind 瑞达期货研究院 4、甲醇市场需求状况分析 4.1 传统需求情况 传统下游方面,Wind数据显示,截至8月26日,国内甲醛开工率21.65%,较7月同期提升0.8%;二甲醚开工率在26.7%,较7月同期提升2.1%;醋酸开工率87.79%,较7月同期提升1.9%;MTBE开工率在40.19%,较7月同期下降3.42%。甲醛、二甲醚和醋酸开工率季节性回暖,但MTBE开工率有所提升,传统下游开工率整体变动不大,多数盈利状况不佳,部分进入亏损,后期开工率或受到抑制。

数据来源:wind 瑞达期货研究院 4.2 新兴需求情况 而烯烃需求方面,隆众数据显示,截止8月26日,国内煤制烯烃整体开工率为85%,较7月同期增加5.81%。目前内蒙久泰60万吨/年装置和中煤蒙大年产60万吨/年装置均已恢复运行,外采需求提振甲醇。华东MTO装置开工情况看,截止8月27日,开工率恢复至85.08%,较7月同期增加2.38%。华东地区烯烃装置多维持运行状态,南京二期装置逐步稳定负荷,另外浙江个别装置负荷略有提升。

来源:wind 瑞达期货研究院 从沿海甲醇制烯烃盘面利润看,截止8月26日,甲醇制烯烃盘面利润在-1056元/吨,环比7月同期减少738元/吨,同比去年减少2156元/吨。甲醇制烯烃盘面利润持续走弱并处于亏损状态,可能会引发部分烯烃装置的检修,目前南京地区烯烃下游初步计划一期30万吨/年MTO装置9月中旬开始停车检修,二期60万吨/年烯烃装置低负荷运行供应配套下游,后期关注需求缩减后烯烃利润修复情况。

来源:wind 瑞达期货研究院 5、期权市场分析

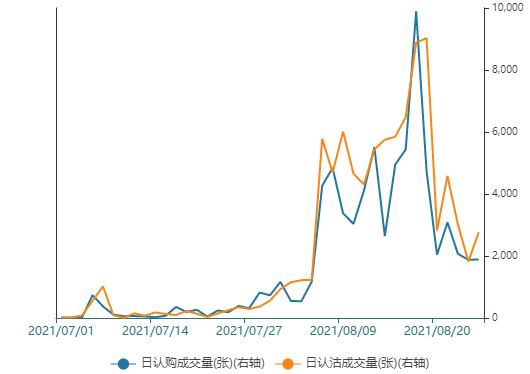

数据来源:wind 瑞达期货研究院 通过观察标的合约2201认购成交量和认沽成交量,8月份认购成交量和认沽成交量多数时间差距不大,显示市场多空分歧严重。

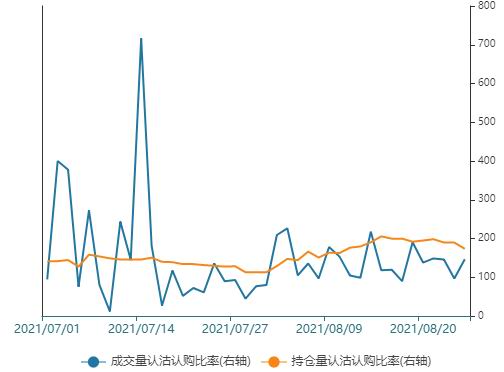

数据来源:wind 瑞达期货研究院 从成交量认沽认购比率来看,截止8月26日,该比率在146.46;从持仓量认沽认购比率来看,截止8月26日,该比率在173.4,显示市场更倾向于悲观。

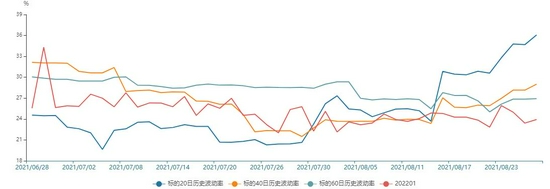

数据来源:wind 瑞达期货研究院 从隐含波动率期现结构看,截止8月26日,标的合约2201隐含波动率低于标的20日、40日和60日历史波动率,处于偏低水平。 三、甲醇市场后市行情展望 供应端来看,目前国内甲醇装置检修较多,加上部分甲醇制烯烃装置的重启,内地库存压力较小,同时短期煤炭价格维持高位,对甲醇仍有成本端的支撑。而海外供应不及预期,欧美甲醇价格涨幅明显,导致国际区域价差明显扩大,从而使得中国转口货量增多,在一定程度上对港口库存形成较大支撑。但后续进口船货到港较多,局部内地货物继续流入港口套利,港口库存仍存在累积的风险。目前甲醇制烯烃盘面利润持续走弱并处于亏损状态,可能会引发部分烯烃装置的检修,后期需关注需求缩减后烯烃利润修复情况。预计8月份甲醇价格上下空间均较为有限,整体或呈高位震荡运行态势。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2021-9-7 20:46

|

发表于 2021-9-7 20:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。