摘要 2021年8月份,PVC(9695, 265.00, 2.81%)2109合约走出了一个高位震荡的格局。8月初,德尔塔变异毒株迅速蔓延拖累了经济及需求预期,国际原油价格大幅回落。受此影响,PVC的价格也快速走低,最低下探至8785一线。但由于内蒙古多地实行限电政策,导致了电石生产企业开工不足,电石的供应大幅减少,这不仅在推高了电石法PVC的生产成本,还造成了电石供不应求的局面,部分需要外采电石的生产企业被迫降负生产或停产,导致PVC供应减少,对PVC的价格形成了有力的支撑。PVC的价格探低回升。此后,PVC期货合约在生产原料紧张,生产成本上升,市场供应减少,社会库存低位等利好消息的支撑下,一直维持高位震荡的格局。目前V2201合约继续处于高位震荡中。 进入2021年9月份,PVC的基本面依然是多空并存。首先是电石供应紧张,价格坚挺,且由于限电政策延续性较强,预计将在一段时间内对PVC的价格形成支撑。其次,受煤炭供求失衡,价格大幅上升的带动,兰炭、电石的价格均有所上涨,在一定程度上对PVC形成成本支撑。此外,由于电石供应紧张,国内不少企业被迫降负生产或停产,导致国内PVC供应减少,对价格形成支撑。最后,由于PVC供应减少,下游需求平稳,PVC的社会库存持续低位,显示供应方压力不大,挺价意愿强烈,也对PVC的价格形成一定的支撑。不过,OPEC+自8月份每日增产40万桶原油,而国内打击原油进口配额交易,或将导致国内原油进口减少,对国际油价形成打压。预计9月份PVC将维持高位震荡格局。 一、走势回顾 2021年8月份,PVC2109合约走出了一个高位震荡的格局。8月初,德尔塔变异毒株迅速蔓延拖累了经济及需求预期,国际原油价格大幅回落。受此影响,PVC的价格也快速走低,最低下探至8785一线。但由于内蒙古多地实行限电政策,导致了电石生产企业开工不足,电石的供应大幅减少,这不仅在推高了电石法PVC的生产成本,还造成了电石供不应求的局面,部分需要外采电石的生产企业被迫降负生产或停产,导致PVC供应减少,对PVC的价格形成了有力的支撑。PVC的价格探低回升。此后,PVC期货合约在生产原料紧张,生产成本上升,市场供应减少,社会库存低位等利好消息的支撑下,一直维持高位震荡的格局。目前V2201合约继续处于高位震荡中。

图表来源:瑞达期货研究院 二、基本面分析 1、产能产量分析 从PVC产能图中我们可以看到,自2015年我国PVC产能增速降至最低后,2016年开始,国内PVC的产能增速明显回升,近两年来一直保持在5%--6%的增速。进入2021年后,我国PVC装置的新增产能预计在221万吨,增幅约为7.92%,增幅创出自2013年以来的新高。届时国内PVC总体产能有望达到3011万吨。不过由于种种因素的影响,2021年1—8月份,国内新增装置并不多,德州实华一套20万吨的装置、浙江嘉化一套30万吨于6月份投放市场。2021年8月,国内没有新增的产能,原计划投产的河北聚隆也推迟至10月份投产。进入9月份后,国内没有计划投产的新增产能,预计国内PVC供应仍较为紧张。

图表来源:WIND 隆众资讯 瑞达期货研究院

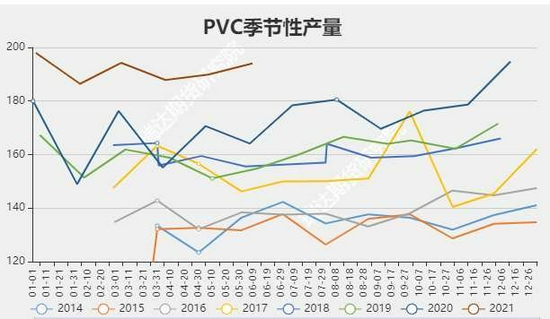

图表来源:WIND 隆众资讯 瑞达期货研究院 2021年7月,我国共生产PVC194.07万吨,环比-3.03万吨,增幅-1.56%,同比上升了12.68万吨,升幅7.11%。2021年1—7月份,我国共生产PVC1341.49万吨,较去年同期水平上升了168.09万吨,累计增幅14.32%。从产量走势图中可以看到,尽管7月份国内PVC产量有所减少,但仍高于去年同期水平。2021年1--8月份,国内PVC的产量都远高于往年同期水平。预计9月份国内PVC的产量仍将有所增加。

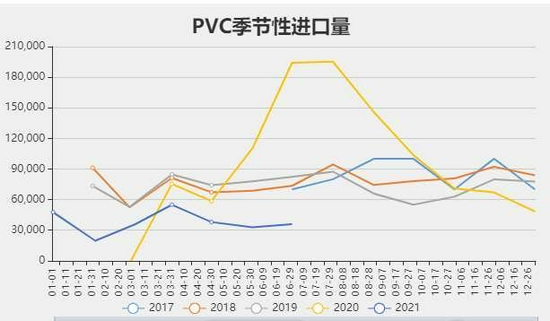

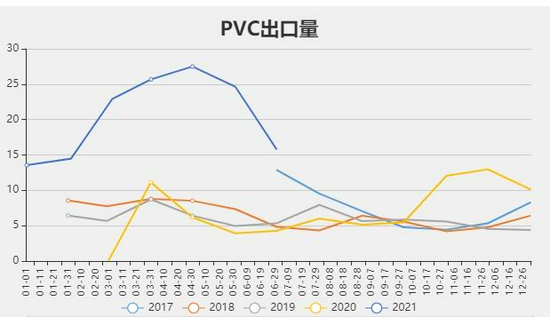

图表来源:隆众资讯 瑞达期货研究院 2、进出口分析 8月国内PVC进口量环比有所上升,报4.77万吨,较7月上升了11783吨,升幅32.83%,较去年同期水平-14.75万吨,升幅为-75.57%。2021年1-7月,我国共进口PVC30.44万吨,同比-44.99万吨,升幅-59.65%;7月份,我国出口PVC9.25万吨,环比-6.53万吨,升幅-41.4%;较去年同期水平则上升了3.27万吨,升幅54.8%。2021年1--7月份,我国共出口PVC135.03万吨,较去年同期+94.71万吨,升幅234.91%。从以上数据可以看出,2021年上半年,受欧亚装置检修及美国极寒天气的影响,海外PVC产量大幅减少,供应紧张,从而带动了我国PVC出口量大幅增长。但进入8月份后,随着海外装置逐渐恢复,PVC的出口量明显回落。预计9月份,PVC的出口量仍将继续减少。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 3、装置检修分析 受内蒙限电,电石供应减少等因素的影响,2021年9月份,计划停产或减产的装置数量有所增加。数据显示:9月份计划停产或减产的装置有22套。共涉及产能841万吨。其中复产时间未定的企业有6套,涉及产能146万吨;停车及降负生产的装置有16套,涉及产能高达695万吨。由于内蒙限电措施仍在实行,且没有明显的时间表,预计限电政策仍将持续一段时间,预计PVC的供应短期内难以回升。

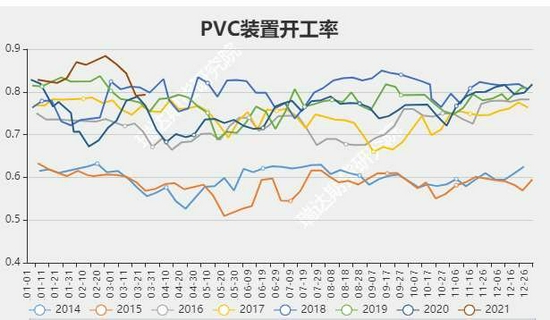

数据来源:隆众石化、瑞达期货研究院 4、装置开工率分析 8月份,国内PVC的装置开工率环比有所回升。数据显示:截至8月20日,PVC装置的开工率报76.97%,较7月份+2.84%,与去年同期相比下降了1.95%。其中,电石法开工率报78.54%,环比4.86%,同比1.51%。乙烯法开工率报66.88%,环比-9.03%,同比-10.73%。从图中可以看到,2021年8月,PVC装置开工率有所回升,主要是电石增加明显,由于内蒙限电等措施预计将延续一段时间,预计短期内,PVC的装置开工率将维持区间运行。

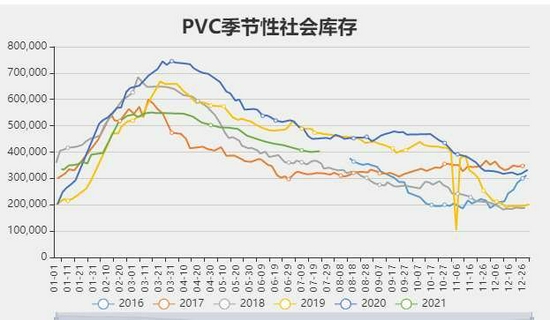

数据来源:隆众石化、瑞达期货研究院 5、库存分析 8月份PVC社会库存环比同比均继续有所回落。数据显示:截至8月20日,PVC总库存报370300吨,较7月份-32640吨,升幅-8.10%,同比-80330吨,增幅-17.83%。分项细看,石化企业库存报26800吨,环比+800吨,升幅3.08%,同比-5900吨,降幅18.04%,华南仓库库存报36360吨,环比-5970吨,增幅-14.10%,同比-7040吨,增幅-16.22%,华东仓库库存136500吨,环比-14000吨,升幅-9.03%,同比-45000吨,增幅-24.79%,华北贸易商报22400吨,环比-900吨,升幅-3.86%,同比+1700吨,升幅8.21%,华南贸易商报46000吨,环比-2500吨,升幅-5.15%,同比+15900吨,升幅52.82%;华北下游企业报8700吨,环比-200吨,升幅-2.52%,同比+500吨,增幅6.01%,华南下游企业报87000吨,环比-2300吨,升幅-11.22%,同比-38900吨,增幅-30.90%。2021年以来,国内PVC的社会库存持续低于往年同期水平。

图表来源:瑞达期货研究院 6、下游需求分析 2021年8月份,国内PVC下游企业的开工率环比有所回升,同时也高于去年同期水平。数据显示:截至8月20日,华北下游制品企业开工率报70%。较7月份上升了5%,同比去年同期则上升了8%。华南地工开工率报74%,较7月份上升5%,较去年同期则上升了2%。从图中可以看出,2021年8月份,PVC下游企业的开工率较2020年有的提升,显示下游需求有所增长。

图表来源:WIND 隆众资讯 瑞达期货研究院 7月份,我国国房景气指数环比有所下降,但仍高于去年同期水平。数据显示:2021年7月份,国房景气指数报100.98,环比回落了0.07个百分点,但与去年同期相比仍上升了0.89个百分点。施工面积、竣工面积及销售面积环比同比均继续上升。数据显示:新屋开工面积、施工面积、竣工面积及销售面积环比分别上升了17659.93、18629.67、5301.21及13012.83万平方米,环比涨幅分别为17.44%、2.13%、14.53%与14.68%。同比则分别上升了-0.9%;8.99%;25.67%及21.54%。从以上数据可以看出,2021年7月,国内房地产行业四项数继续有所增加,但涨幅环比有所下降,显示国内房地产市场略显疲惫。

图表来源:瑞达期货研究院

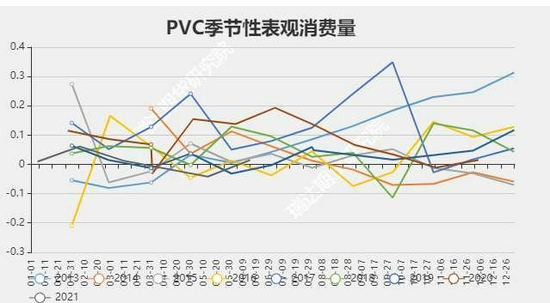

图表来源:瑞达期货研究院 2021年7月份,国内PVC的表观消费量环比有所增加,但低于去年同期水平。数据显示:2021年7月份,国内PVC表观消费量报188.455万吨,较6月份+6.58万吨,升幅3.62%;较去年同期水平-3.45万吨,增幅-1.8%。2021年1—7月份,国内PVC表观消费量累计为1238.79万吨,较去年同期上升了10.98万吨,升幅0.89%。2021年1—7月份,国内PVC的表观消费量继续保持增长,但增速有所放缓。

图表来源:瑞达期货研究院 三、上游原材料分析 2020年8月份,国内电石的价格环比同比均大幅上升。数据显示:截至8月25日,西北电石报5425元,较7月份+250元,升幅4.83%,与去年同期相比+2565元,升幅64.24%。华东报5750元,环比+125元,涨幅2.22%,同比+2400元,涨幅60.11%。从电石价格走势图中可以看出,2021年1--8月,在内蒙限电等因素的影响下,国内电石供应紧张,价格持续走高。

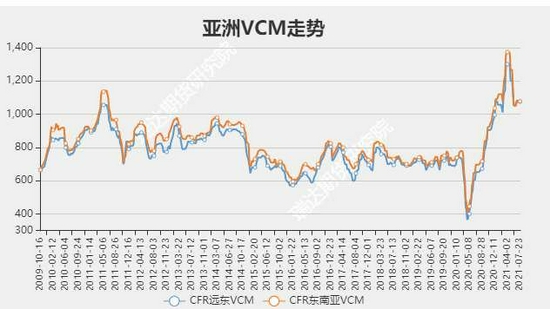

图表来源:瑞达期货研究院 2021年7月份,亚洲EDC与VCM的价格环比有所上涨,也远高于去年同期水平。截至8月20日,EDCCFR远东报696美元,环比+0美元,涨幅0.00%,较去年同期则上涨了420美元,涨幅152.17%。CFR东南亚的价格报698美元,较7月+10美元,涨幅1.45%,较去年同期则上涨了426美元,涨幅156.62%。VCMCFR远东的价格报1107美元,较7月+31美元,涨幅2.88%,同比+435美元,涨幅64.73%;东南亚报1098美元,环比+20美元,涨幅1.86%,同比上涨了381美元,涨幅53.14%。预计9月份亚洲VCM、EDC的价格将维持高位震荡,重心下移的格局。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 四、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元—负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于8月25日,PVC基差为175元,处于正常波动范围之内,短期暂时没有出现期现套利机会。

图表来源:瑞达期货研究院 五、技术分析 2021年8月份,PVC主力合约走出了一个震荡走高的格局。在内蒙限电政策的影响下,国内电石供应大幅减少,价格持续上升。成交量与持仓量均大幅上升(主力合约移仓)。形态上看,均线系统呈多头排列,下方均线为价格提供了一定的支撑。短期多头形态保持完好。技术指标MACD高位走平,红柱伸长,KDJ指标小幅走高,显示短期多头仍占据优势。

图表来源:瑞达期货研究院 六、期权分析 截止至2021年08月25日,平值认购期权(PVC期权V2110-C-9300)收于244.5,上涨41.33%;平值认沽期权(PVC期权V2110-P-9300)收于79,下跌44.76%。平值期权合成标的升水0.29%,平值认沽认购隐含波动率差4.11%,存在正向套利机会。

七、观点总结 进入2021年9月份,PVC的基本面依然是多空并存。首先是电石供应紧张,价格坚挺,且由于限电政策延续性较强,预计将在一段时间内对PVC的价格形成支撑。其次,受煤炭供求失衡,价格大幅上升的带动,兰炭、电石的价格均有所上涨,在一定程度上对PVC形成成本支撑。此外,由于电石供应紧张,国内不少企业被迫降负生产或停产,导致国内PVC供应减少,对价格形成支撑。最后,由于PVC供应减少,下游需求平稳,PVC的社会库存持续低位,显示供应方压力不大,挺价意愿强烈,也对PVC的价格形成一定的支撑。不过,OPEC+自8月份每日增产40万桶原油,而国内打击原油进口配额交易,或将导致国内原油进口减少,对国际油价形成打压。预计9月份PVC将维持高位震荡格局。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2021-9-7 20:44

|

发表于 2021-9-7 20:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。