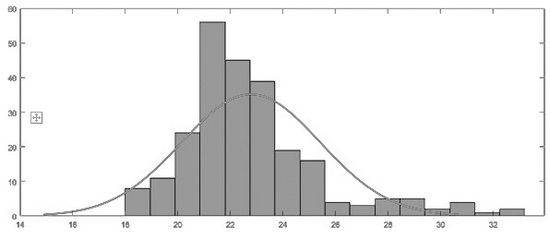

来源:期货日报 作者:杨首樟 波动率是用于度量金融资产所提供收益的不确定性,一般由一定周期内金融资产收益率的标准差计算得到。波动率的数值越高反映金融资产的价格波动越大,收益越不稳定,常见的波动率有历史波动率、实际波动率、预测波动率和隐含波动率。 历史波动率,顾名思义是用历史数据计算得到的波动率;预测波动率则是指运用统计推断方法对实际波动率进行预测得到的结果,预测波动率往往用于带入期权定价模型对期权进行定价;隐含波动率与预测波动率相反,隐含波动率是通过市场上已存在的期权报价、标的资产价格、期权执行价、无风险利率、剩余期限为定量带入诸如B-S等期权定价模型倒推出来的波动率价值,反映出市场对于实际波动率的预期。 波动率一个最主要的特征就是均值回归的统计学属性,具体表现为波动率在一定周期内总是在某一个范围内波动,一旦波动率运行超出此范围,未来将有极大的概率重回此区间内运行。 以铜期权为例,一年来每一次波动率快速上升突破原有运行区间后都将迎来一定周期的波动率下降,最终回归原有区间运行。以下展示了铜期权隐含波动率的正态分布,表现出一定的右偏性,铜期权出现波动率放大的概率高。

图为铜期权隐含波动率正态分布曲线 另外,隐波与标的价格变化也表现出一定规律性,通过统计两者相关性得到,大部分品种,尤其是商品的隐波与标的价格表现出一定的正相关性,而这在趋势性行情中表现更为明显。 但这种属性在ETF期权中表现并不明显,反而当资产暴跌时,市场买看跌避险需求增长,往往会伴随波动率的迅速抬升。 相对于与价格的关系,隐波与行权价之间则表现出平值期权隐波相对较低,同时随着期权实值或虚值程度的加深,相对应的隐波也在逐步扩大的隐含波动率微笑属性。

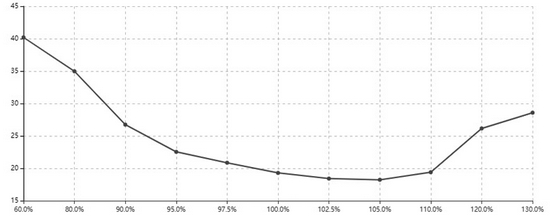

图为50ETF隐含波动率曲面

图为铜隐含波动率曲面 隐含波动率曲面是描述期权行权价与隐波关系的图形。但在实际市场中,波动率曲面并不是标准分布的,往往表现出一定的偏度。 以上展示出当下50ETF隐波呈现的右偏性,即与平值行权价偏离程度相同的左右两侧行权价对应的隐波呈现右侧更高的特点;相反,如果左侧更高则定义为隐波微笑左偏,以下则展示了铜隐波微笑左偏性。 除了与执行价格的关系,隐波与期限也表现出一定的依赖性。具体表现为当短期波动率较低时,市场预期未来波动率上涨,波动率往往是时间的递增函数,相反当短期波动率较高时,波动率往往是时间的递减函数。 基于波动率特征的交易策略有以下四种: 第一,基于波动率均值回归特征的交易策略。 在均值回归的特性下,在波动率超出正常范围后,未来回归正常区间的概率较高。据此投资者可根据目前波动率值的位置选择做空或做多波动率。 比如当波动率高于历史一定周期的波动率90%分位数且连续两日下跌时,通过卖跨做空波动率;反之当波动率低于历史一定周期的波动率25%分位数且连续两日上涨时,通过买跨做多波动率。 第二,基于波动率与价格规律的交易策略。 基于部分品种价格与波动率正向关系,我们可以用波动率的走势为标的涨跌提供参考,这里我们引入IV-HV的概念,即隐波与历史波动率的差值。

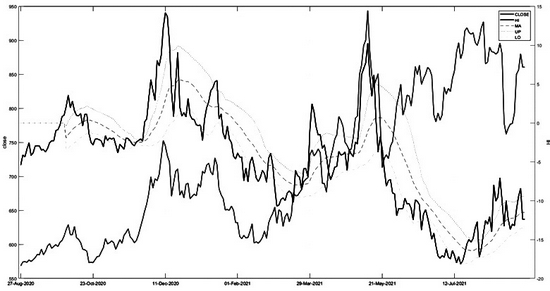

图为动力煤(852, 7.40, 0.88%)收盘价与IV-HV走势 以上展示了动力煤价格与IV-HV差值之间的关系,可以看出标的上涨过程中伴随着 IV-HV 差值的上涨,但当 IV-HV差值较高时,标的接下来出现下跌的可能性较大;标的的下跌过程伴随着 IV-HV 差值的下跌,但当 IV-HV 差值较低时,标的接下来出现上涨的可能性较大。 但值得注意的一点是,IV与标的走势趋同性并不具备普适性,经回测直接以IV-HV作为策略因子进行交易往往收效不佳,因此IV-HV差值往往作为趋势策略中辅助因子应用,一个简单的例子即当IV-HV差值与趋势因子同向时以买方/正GAMMA策略为主,反之则以卖方/负GAMMA策略为主。 第三,基于波动率微笑的交易策略。 由于随着市场的变动,隐含波动率微笑往往表现为诸如左、右偏等形态,当市场出现此类非标准“微笑”形态时,就会给予做形态回归标准“微笑”的机会。假设当前沪深300平值行权价为4800,此时行权价为4950的期权IV大于行权价为5000的IV,预示着未来行权价为4950的期权IV将下行而行权价为5000的IV将上涨,此时我们可以买入行权价为5000的期权同时卖出行权价为4950的期权,直到行权价为5000的期权IV大于行权价为4950的IV。 第四,基于波动率曲面的交易策略。 相对于波动率微笑,波动率曲面包含了期限的维度,我们可以从波动率曲面中成交密集区(一般为平值与虚值两档内和当月、下月,未来两月)中寻找最凸出点,通过对角线期权策略获得凸点回归的收益。 同时由于波动率与期限的关系并不固定,随着市场的变化,波动率曲面往往呈现多种不同的形态,每日曲面上每一点的变化也不相同,因此我们可以通过目前波动率曲面所呈现的形态与历史形态对比,帮助预测标的资产未来走势。 基于此种假设,为了更加直观的对比历史形态,我们可以将目前波动率曲面中成交密集区的各期限、行权价对应的期权IV值与上一交易日同期限、行权价的IV值做差,最后以成交量为权重进行加权平均,得到波动率曲面变化度的日期序列。最后根据目前变化度对应历史数据中相同点,如果该点下一交易日标的上涨则目前看多,相反则看空。(作者单位:宏源期货) |

|

|  |

|

微信:

微信:

发表于 2021-8-30 08:51

|

发表于 2021-8-30 08:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html