摘要 2021年7月份,PVC(9395, 30.00, 0.32%)2109合约走出了一个上行遇阻的格局。7月初PVC的基本面仍较好。一方面是内蒙古多地实行限电政策,直接导致了电石生产企业开工不足,电石的供应大幅减少,价格快速走高,这不仅在推高了电石法PVC的生产成本,还造成了电石供不应求的局面,部分需要外采电石的生产企业被迫降负生产或停产,导致PVC供应减少,对PVC的价格形成了有力的支撑。此外,国内PVC的社会库存始终处于历年来的低位水平,显示供应方压力不大也对价格形成支撑。而国际走势强劲也对PVC形成一定的支撑。受此影响,7月中、上旬,国内PVC继续震荡走高,并于7月19日创出月内高位9395元。进入7月进入7月下旬后,PVC的基本面有所较弱。过高的价格令下游企业拿货意愿不强,而随着海外供应逐渐增加,台湾台塑继续下调8月份的售价,这已是连续三个月下调PVC船货报价,显示海外供应略有过剩。国内由于用电高峰,华南仍有部分地区限电,这在一定程度上拉低了下游企业开工率,PVC下游需求略有减少。此外,台风“烟花”也在一定程度上对PVC的下游行业需求形成压制。PVC的价格有所回落。目前PVC2109合约正位于20日均线上方整理。 进入2021年8月份,PVC的基本面略微偏多。首先是电石供应紧张,价格坚挺,且由于限电政策延续性较强,预计将在一段时间内对PVC的价格形成支撑。此外,由于电石供应紧张,国内不少企业被迫降负生产或停产,导致国内PVC供应减少,对价格形成支撑。此外,PVC表观消费量继续平稳上升,显示下游刚性需求仍在。2021年8月份,国内并无新装置投产,且装置检修及临时降负生产的装置不少,预计也将对价格形成一定的支撑。不过,OPEC+达成原油增产协议,自8月份每日增产40万桶原油,而国内打击原油进口配额交易,或将导致国内原油进口减少,对国际油价形成打压。而由于海外供应增加,台湾台塑已连续三个月下调亚洲船货售价,这个因素也对PVC形成打压。预计8月份PVC将维持高位震荡格局。 一、走势回顾 2021年7月份,PVC2109合约走出了一个上行遇阻的格局。7月初PVC的基本面仍较好。一方面是内蒙古多地实行限电政策,直接导致了电石生产企业开工不足,电石的供应大幅减少,价格快速走高,这不仅在推高了电石法PVC的生产成本,还造成了电石供不应求的局面,部分需要外采电石的生产企业被迫降负生产或停产,导致PVC供应减少,对PVC的价格形成了有力的支撑。此外,国内PVC的社会库存始终处于历年来的低位水平,显示供应方压力不大也对价格形成支撑。而国际走势强劲也对PVC形成一定的支撑。受此影响,7月中、上旬,国内PVC继续震荡走高,并于7月19日创出月内高位9395元。进入7月进入7月下旬后,PVC的基本面有所较弱。过高的价格令下游企业拿货意愿不强,而随着海外供应逐渐增加,台湾台塑继续下调8月份的售价,这已是连续三个月下调PVC船货报价,显示海外供应略有过剩。国内由于用电高峰,华南仍有部分地区限电,这在一定程度上拉低了下游企业开工率,PVC下游需求略有减少。此外,台风“烟花”也在一定程度上对PVC的下游行业需求形成压制。PVC的价格有所回落。目前PVC2109合约正位于20日均线上方整理。

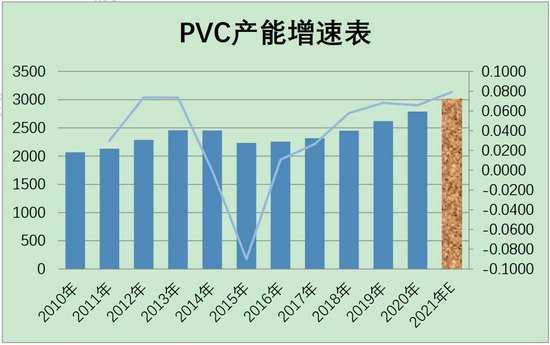

图表来源:瑞达期货研究院 二、基本面分析 1、产能产量分析 从PVC产能图中我们可以看到,自2015年我国PVC产能增速降至最低后,2016年开始,国内PVC的产能增速明显回升,近两年来一直保持在5%--6%的增速。进入2021年后,我国PVC装置的新增产能预计在221万吨,增幅约为7.92%,增幅创出自2013年以来的新高。届时国内PVC总体产能有望达到3011万吨。不过由于各种因素的影响,2021年上半年,国内新增装置并不多,德州实华一套20万吨的装置有浙江嘉化一套30万吨于6月份投放市场。2021年8月,国内没有计划投产的新增的产能,三季度仅沧州聚隆40万吨的新装置计划于9月份投产,因此,8月份PVC并没有太大的新增产能压力。

图表来源:WIND 隆众资讯 瑞达期货研究院

图表来源:WIND 隆众资讯 瑞达期货研究院 2021年6月,我国共生产PVC194.07万吨,环比+4.19万吨,增幅2.21%,同比上升了29.96万吨,升幅18.26%。2021年1—6月份,我国共生产PVC1150.45万吨,较去年同期水平上升了155.41万吨,累计增幅15.62%。从产量走势图中可以看到,2021年上半年,国内PVC的产量都远高于往年同期水平。预计7月份国内PVC的产量仍将有所增加。

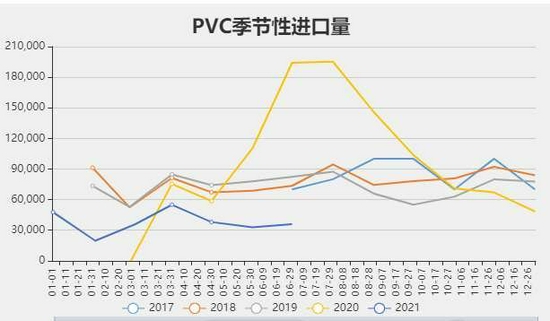

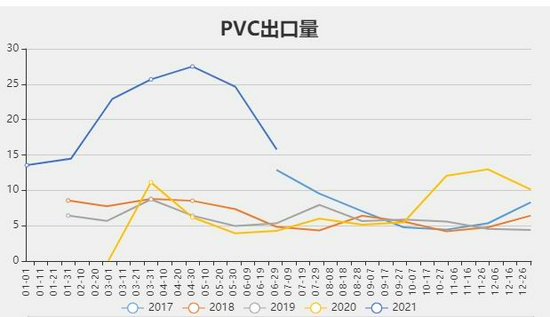

图表来源:隆众资讯 瑞达期货研究院 2、进出口分析 6月国内PVC进口量环比有所上升,报3.59万吨,较5月份上升了3104吨,升幅-9.47%,较去年同期水平-15.82万吨,升幅为-81.51%。2021年1-6月,我国共进口PVC25.67万吨,同比-30.24万吨,升幅-54.09%;6月份,我国出口PVC15.78万吨,环比-8.88万吨,升幅36.01%;较去年同期水平则上升了11.53万吨,升幅271.10%。2021年1--6月份,我国共出口PVC125.78万吨,较去年同期+91.44万吨,升幅266.23%。从以上数据可以看出,2021年上半年,受欧亚装置检修及美国极寒天气的影响,海外PVC产量大幅减少,供应紧张,从而带动了我国PVC出口量大幅增长。进入8月份后,随着海外装置逐渐恢复,预计届时出口量或将明显回落。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 3、装置检修分析 受内蒙限电,电石供应减少等因素的影响,2021年8月份,计划停产或减产的装置数量大幅增加。数据显示:8月份计划停产或减产的装置有22套。共涉及产能702万吨。中复产时间未定的企业有5套,涉及产能74万吨;降负生产的装置有13套,涉及产能为432万吨,预计平稳降负3—4成。此外,8月份还有四套装置有检修计划,涉及产能196万吨。由于内蒙限电措施仍在实行,且没有明显的时间表,预计限电政策仍将持续一段时间,预计PVC的供应短期内难以回升。

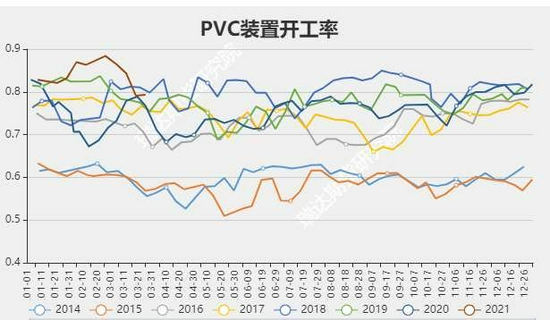

数据来源:隆众石化、瑞达期货研究院 4、装置开工率分析 7月份,国内PVC的装置开工率环比同比均明显回落。数据显示:截至7月23日,PVC装置的开工率报74.13%,较6月份-10.50%,与去年同期相比也下降了3.79%。其中,电石法开工率报73.68%,环比-10.41%,同比-4.14%。乙烯法开工率报75.91%,环比-10.86%,同比-1.75%。从图中可以看到,2021年7月,PVC装置开工率大幅回落,主要是由于电石供应紧张,企业主动降负所致。由于内蒙限电等措施预计将延续一段时间,预计短期内,PVC的装置开工率仍难以回升。

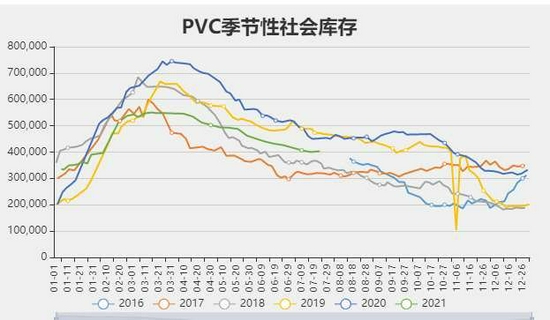

数据来源:隆众石化、瑞达期货研究院 5、库存分析 7月份PVC社会库存环比同比均继续有所回落。数据显示:截至7月23日,PVC总库存报402940吨,较6月份-22940吨,升幅-5.39%,同比-88346.67吨,增幅-17.98%。分项细看,石化企业库存报26000吨,环比-5200吨,升幅-16.67%,同比-18400吨,降幅41.44%,华南仓库库存报42330吨,环比-6170吨,增幅-12.72%,同比-18270吨,增幅-30.15%,华东仓库库存150500吨,环比+3000吨,升幅2.03%,同比-25000吨,增幅-14.25%,华北贸易商报23300吨,环比+4100吨,升幅21.35%,同比+5100吨,升幅28.02%,华南贸易商报48500吨,环比-9500吨,升幅-16.38%,同比+14400吨,升幅42.23%;华北下游企业报8900吨,环比-1100吨,升幅-11.00%,同比-1500吨,增幅-14.42%,华南下游企业报98000吨,环比-7800吨,升幅-7.37%,同比42100吨,增幅-30.05%。2021年以来,国内PVC的社会库存持续低于往年同期水平。

图表来源:瑞达期货研究院 6、下游需求分析 2021年7月份,国内PVC下游企业的开工率环比明显回升,同时也高于去年同期水平。数据显示:截至7月23日,华北下游制品企业开工率报70%。较6月份上升了8%,同比去年同期则上升了16%。华南地工开工率报74%,与6月份持平,较去年同期则上升了5%。从图中可以看出,2021年7月份,PVC下游企业的开工率较2020年有的提升,显示下游需求有所增长。

图表来源:WIND 隆众资讯 瑞达期货研究院 6月份。我国国房景气指数环比有所下降,但仍高于去年同期水平。数据显示:2021年6月份,国房景气指数报101.05,环比虽然回落了0.12个百分点,但与去年同期相比仍上升了1.2个百分点。此外,新屋开工面积、施工面积、竣工面积及销售面积环比同比均继续上升。数据显示:新屋开工面积、施工面积、竣工面积及销售面积环比分别上升了26939.63、33288.98、8898.35及22252.03万平方米,环比涨幅分别为36.23%、3.96%、32.26%与33.52%。同比则分别上升了3.85%;10.16%;25.67%及27.71%。从以上会数据可以看出,2021年6月,国内房地产行业四项数继续有所增加,但涨幅环比有所下降,显示国内房地产市场基本保持平稳。

图表来源:瑞达期货研究院

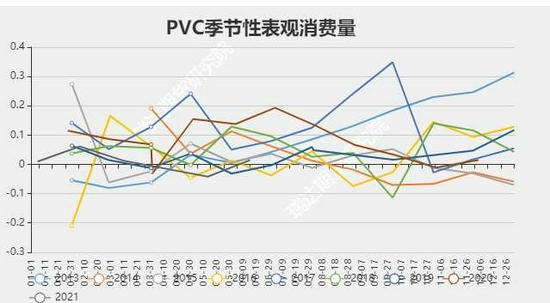

图表来源:瑞达期货研究院 2021年6月份,国内PVC的表观消费量环比有所增加,同时也高于去年同期水平。数据显示:2021年6月份,国内PVC表观消费量报181.88万吨,较5月份+13.38万吨,升幅7.94%;较去年同期水平上升了2.61万吨,增幅1.46%。2021年1—6月份,国内PVC表观消费量累计为1050.33万吨,较去年同期上升了14.43万吨,升幅1.39%。2021年1—6月份,国内PVC的表观消费量继续保持平稳增长格局。

图表来源:瑞达期货研究院 三、上游原材料分析 2020年7月份,国内电石的价格环比同比均大幅上升。数据显示:截至7月28日,西北电石报5175元,较6月份+525元,升幅11.29%,与去年同期相比+2450元,升幅89.91%。华东报5625元,环比+575元,涨幅11.39%,同比+2475元,涨幅78.57%。从电石价格走势图中可以看出,2021年1--6月,在内蒙限电等因素的影响下,国内电石供应紧张,价格持续走高。

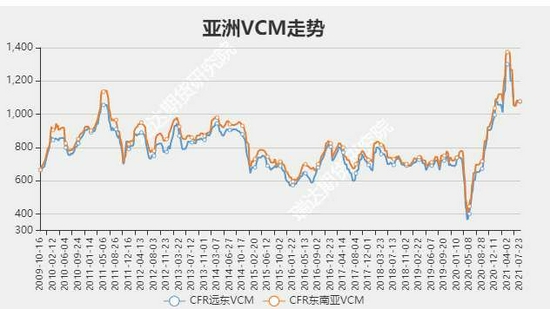

图表来源:瑞达期货研究院 2021年7月份,亚洲EDC与VCM的价格环比稳中有跌,但仍远高于去年同期水平。截至7月23日,EDCCFR远东报696美元,环比+0美元,涨幅0.00%,较去年同期则上涨了420美元,涨幅152.17%。CFR东南亚的价格报688美元,较上月+0美元,涨幅0.00%,较去年同期则上涨了416美元,涨幅152.94%。VCMCFR远东的价格报1076美元,较上月-6美元,涨幅-0.55%,同比+424美元,涨幅65.03%;东南亚报1078美元,环比+0美元,涨幅0.00%,同比上涨了381美元,涨幅54.66%。预计8月份亚洲VCM、EDC的价格将维持高位震荡,重心下移的格局。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院 四、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元—负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于7月28日,PVC基差为165元,处于正常波动范围之内,短期暂时没有出现期现套利机会。

图表来源:瑞达期货研究院 五、技术分析 2021年7月份,PVC主力合约走出了一个震荡走高的格局。在内蒙限电政策的影响下,国内电石供应大幅减少,价格持续上升。V2109合约中、上旬的价格也震荡走高。下旬虽然有所回调,但力度不大,成交量明显减少,持仓量也略有萎缩。短期均线高位徘徊,中期均线震荡向上,显示短期内多头仍占据优势。技术指标MACD高位走平,红柱消失,绿柱出现。KDJ指标下午趋势有所减缓。显示空方力量减弱。

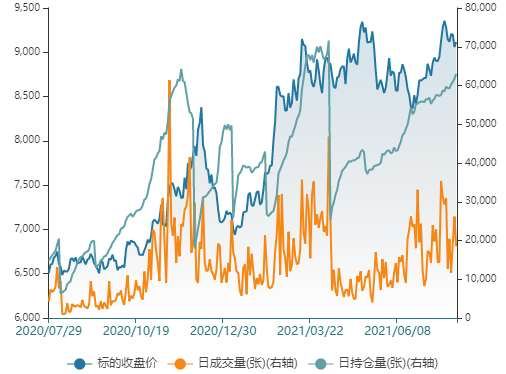

图表来源:瑞达期货研究院 六、期权分析 截止至2021年07月28日,PVC期权日持仓量报62986张,较月初的55686张增加了7300张。持仓量认沽认购比报132.43,较月初的123.13上升了9.30。显示投资者交易意愿略有上升,但升幅不明显,且认购数量上升速度低于认沽数量的上升速度。

七、观点总结 进入2021年8月份,PVC的基本面略微偏多。首先是电石供应紧张,价格坚挺,且由于限电政策延续性较强,预计将在一段时间内对PVC的价格形成支撑。此外,由于电石供应紧张,国内不少企业被迫降负生产或停产,导致国内PVC供应减少,对价格形成支撑。此外,PVC表观消费量继续平稳上升,显示下游刚性需求仍在。2021年8月份,国内并无新装置投产,且装置检修及临时降负生产的装置不少,预计也将对价格形成一定的支撑。不过,OPEC+达成原油增产协议,自8月份每日增产40万桶原油,而国内打击原油进口配额交易,或将导致国内原油进口减少,对国际油价形成打压。而由于海外供应增加,台湾台塑已连续三个月下调亚洲船货售价,这个因素也对PVC形成打压。预计8月份PVC将维持高位震荡格局。 瑞达期货 林静宜 |

|

|  |

|

微信:

微信:

发表于 2021-8-14 08:31

|

发表于 2021-8-14 08:31

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。