原标题:全球醋酸产能及市场发展前景分析 来源:期货日报 作者:张晓珍 醋酸作为一种重要的化工原料中间体,下游覆盖领域十分广泛,主要用于生产PTA(5438, 94.00, 1.76%)、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等化合物。其中,醋酸下游需求增量主要集中在PTA行业,近年来聚酯行业的快速发展带动了国内PTA产能的快速扩张。2020年,中国的醋酸产量和消费量分别在全球占比53.4%和45.8%,是全球最大的醋酸生产国和消费国。南亚和东南亚是全球最大的醋酸净进口地区。2007年至2020年,国内醋酸产能的迅速扩张致使醋酸行业长期处于市场饱和状态,国内醋酸出口呈现增长态势。近年来,我国醋酸行业产能投放速度有所放缓,且国内外醋酸下游尤其是PTA行业的持续发展将继续为醋酸需求带来增量,我国醋酸行业的供需矛盾或出现阶段性缓解。

A 醋酸产业链及生产工艺 醋酸产业链关系 醋酸,学名乙酸,也称冰醋酸,常温下是一种有刺鼻气味的无色液体,凝固点为16.6℃,凝固后为无色晶体。醋酸可溶于水以及乙醇、乙醚、四氯化碳和甘油等有机溶剂。醋酸用途广泛,不仅可以用于食品加工,还是一种重要的化工原料中间体,主要用于生产PTA、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等化合物,可用作农药、医药和染料等工业溶剂和原料,在织物印染、照相药品制造和橡胶(13275, 5.00, 0.04%)工业中都有广泛用途。目前,醋酸最大的下游需求为PTA,约占总消费量的30%,是聚酯行业的重要化纤原料。近年来随着国内聚酯产能增速加快,PTA行业对醋酸的需求也显著提升。 醋酸生产工艺 随着醋酸产业的发展和规模的迅速扩张,醋酸生产工艺也不断经历迭代更新。按照原料的不同,醋酸的生产工艺路线可划分为乙炔、乙醇、乙烯、丁烷或轻油路线,以及甲醇(2686, 11.00, 0.41%)路线。其中,甲醇路线凭借其成熟的技术优势和成本优势,成为当前主要的醋酸生产工艺,目前工业化醋酸生产中甲醇羰基法生产的醋酸产量占醋酸总产能的90%以上。 乙炔、乙醇和乙烯原料路线具体是将乙炔、乙醇和乙烯等原料经氧化制得乙醛,再由乙醛进一步氧化生成醋酸。20世纪70年代之前,我国醋酸的主要生产工艺为乙醇乙醛法和乙炔乙醛法,但由于工艺技术落后和环境污染等问题,逐渐在市场竞争中被淘汰。20世纪80年代初,随着乙烯装置被引进,乙烯乙醛法在国内得到了长足发展,为醋酸行业贡献了巨大的产能。2007年起,随着国际油价上涨和甲醇羰基法的成熟,乙烯法因其高成本逐渐被甲醇路线取代,新一轮的甲醇路线醋酸装置大量投产。甲醇羰基法工艺是以甲醇和一氧化碳为原料,在催化剂的作用下合成醋酸。这种以天然气或煤为原料制取甲醇和合成气,进而生成醋酸的技术相比传统以油为资源的技术更适合中国富煤少油的国情,且具有成本优势。目前,国内醋酸行业的其他工艺技术均已淘汰,形成了以甲醇羰基法为主导的醋酸生产工艺。 B 全球市场供需情况 全球醋酸市场供应分析 近10年来,全球醋酸产能增速逐渐放缓,2010年至2020年醋酸产能的年均增长率为2.78%。根据Bloomberg数据,2020年全球醋酸总产能为1960.5万吨,相较2019年增加1.40%。从全球醋酸产能分布情况来看,中国是全球最大的醋酸生产地区,2020年中国醋酸产能占全球总产能的53.4%,其他主产区依次为北美(16.9%)、东北亚(12.9%)、南亚和东南亚(7.0%)以及西欧(4.6%)地区。其中,亚洲地区的醋酸产能合计达1436.7万吨/年,占比约为73.28%,在全球产能分布中占据主导地位。

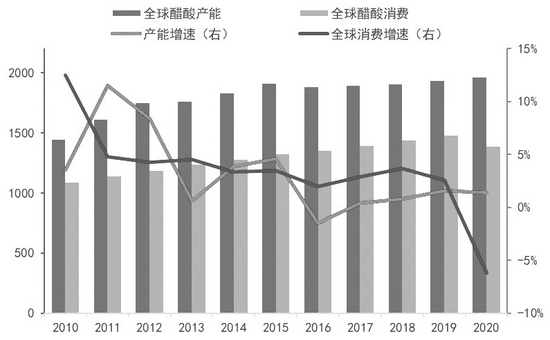

图为全球醋酸产能、消费及增速(单位:万吨,%)

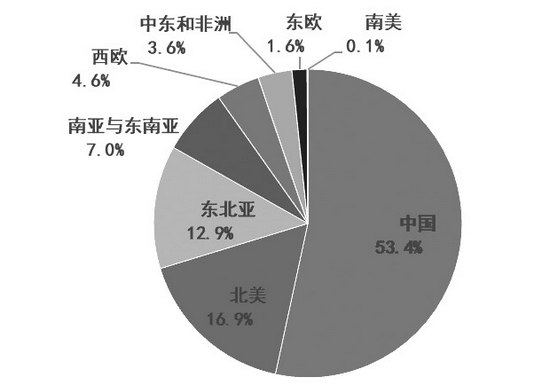

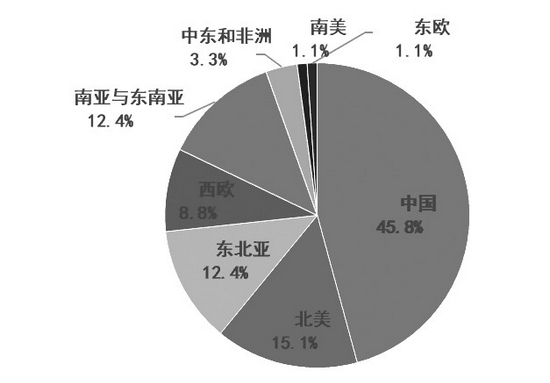

图为2020年全球醋酸产能分布情况 全球醋酸市场需求分析 从全球醋酸的消费情况来看,2011年全球消费增速从2010年的12%滑落至5%,此后全球醋酸的消费增长逐渐趋于稳定,其增速维持在3%左右的水平。由于疫情影响行业消费,2020年全球醋酸的消费量为1383.8万吨,较2019年的1475.6万吨大幅下降6%。全球醋酸的消费分布与产能分布情况大致吻合,中国作为全球最大的醋酸消费国,其消费量占全球消费的45.8%;其次是北美地区(15.1%)、东北亚地区(12.4%)和西欧地区(8.8%)。其中,亚洲地区的消费量占比合计可达70.58%。

图为2020年全球醋酸需求分布情况

图为2020年全球醋酸下游行业需求分布

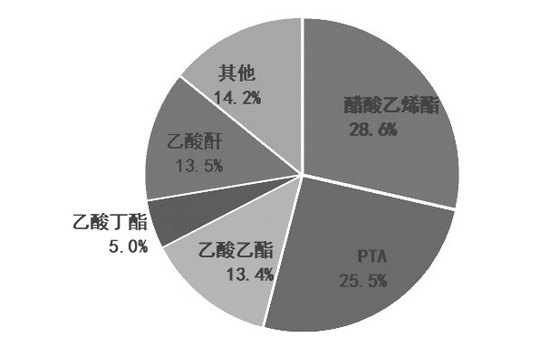

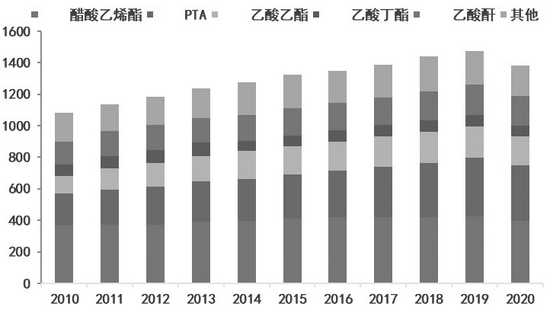

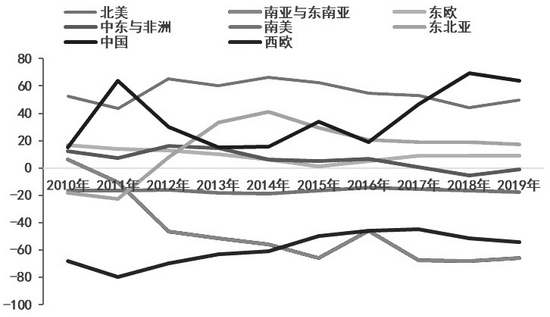

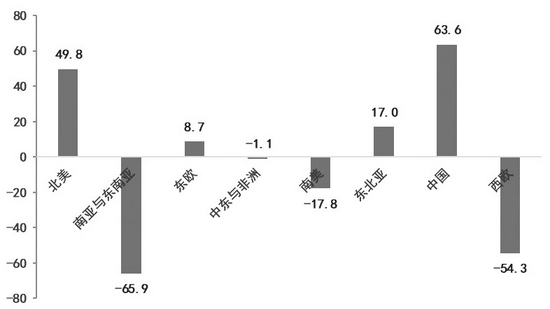

图为全球醋酸下游行业需求结构 醋酸最主要的下游需求行业为醋酸乙烯酯,2020年全球约有395.2万吨醋酸用于生产醋酸乙烯酯,占醋酸需求总量的28.6%;其次为PTA,2020年其对醋酸的需求量达到352.4万吨,在全球醋酸的需求占比为25.47%;醋酸酐的需求量为186.5万吨,占需求总量的15.4%;醋酸酯的需求量为2538万吨,占比21%,其中醋酸乙酯消费185万吨,醋酸丁酯消费68.8万吨。近10年来,随着亚洲聚酯行业的快速发展,PTA的产量和消费实现快速增长,2020年PTA对醋酸的需求较2010年增长74.7%,且其在醋酸下游需求结构中的占比逐年递增,成为支撑醋酸需求的重要驱动力量。得益于全球汽车行业的持续增长,醋酸乙烯酯作为醋酸最大的下游行业,近10年对醋酸的需求增长7.5%,是稳定的醋酸下游需求行业。 全球醋酸贸易格局 从全球醋酸的贸易情况来看,中国、北美和东北亚既是醋酸的主产区,也是主要的醋酸出口地区。2019年,中国醋酸的出口量为63.6万吨,其次是北美地区和东北亚地区,出口量分别为49.8万吨和17万吨。2010年之前,中国的醋酸极大程度上依赖进口,进口量仅次于西欧;2010年之后,随着国内醋酸装置投产以及产能扩张,中国从醋酸的净进口国转变为净出口国,且醋酸出口量在近几年内逐渐攀升,2018年中国醋酸的出口量超过北美成为全球最大的出口地区。与中国情况相反的是南亚与东南亚地区,2010年之前该地区为全球主要的醋酸出口地区,2010年之后则转为净进口区,且进口缺口逐年扩大,目前该区已成为全球最大的醋酸进口区。2019年南亚与东南亚的醋酸进口量达到65.9万吨,其次是西欧,进口量为54.3万吨。

图为全球各地区醋酸净出口走势(单位:万吨)

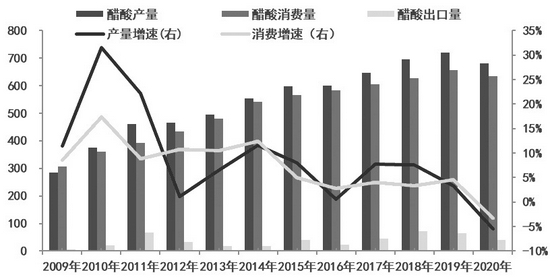

图为2019年全球醋酸净出口情况(单位:万吨) C 中国市场供需情况 从国内醋酸供应情况来看,近10年来,我国醋酸行业迎来大规模投产,醋酸产能从2007年的352.1万吨大幅提升至2020年的1046.4万吨,年均增长15.17%;产量从2007年的208万吨增长至679.6万吨,年均增长17.44%。2007年至2011年,国内醋酸行业处于投产高峰,其间产能增速维持近20%水平。2012年至2020年,随着醋酸行业内的产能过剩问题逐步突显,醋酸产能投产增速逐渐放缓,2016年国内醋酸产能降低3.81%,且近年来国内醋酸新增投产较少,醋酸产能增速维持在近1%的低位。在国内醋酸市场相对饱和状态下,国内醋酸产能利用不足,2009年国内产能利用率仅为51.83%;近年来随着新增装置投放速度暂缓,产能利用率有所抬升,2020年醋酸产能利用率为64.95%。 从全国醋酸产能的地区分布来看,江苏省的醋酸产能最高,占比约为34%,其次是山东地区(16%)、河南地区(10%),上海、河北和安徽等地区也分布有醋酸产能。 整体而言,中国醋酸装置多集中在华东、华北和华中地区,西南、西北和东北也有一定分布。 从国内醋酸需求情况来看,得益于醋酸下游行业的快速发展,国内醋酸需求也稳步增长。根据Bloomberg数据,2020年国内醋酸的消费量为633.6万吨,较2009年年均增长9.62%。但由于醋酸下游行业的增长有限,近10年来国内醋酸需求增速逐渐放缓。醋酸作为一种重要的化工原料中间体,主要用于生产PTA、醋酸乙烯、醋酸酯、醋酸酐以及氯乙酸等产品。近年来,随着聚酯行业的迅速发展,PTA产能快速扩张,2021年国内PTA装置预计投产1650万吨,2021年国内PTA有效产能增量840万吨。PTA作为我国醋酸最大的下游消费领域,约占总消费量的30%;醋酸酯消费量约占25%,醋酸乙烯约占20%,其余醋酐和氯乙酸等占25%。 从国内醋酸贸易情况来看,随着国内醋酸产能的迅速增长,国内醋酸行业的供应过剩成为常态,我国醋酸进口量较为有限,醋酸出口量近年来呈增长态势。尤其是2017年来,随着全球醋酸需求的增加以及海外装置检修偏多,我国醋酸出口量持续增加。据海关数据,2019年我国醋酸出口量为63.82万吨,2020年受国际公共卫生事件影响,我国醋酸出口量降至39.99万吨。从2020年出口地区来看,我国醋酸的主要出口地为印度,2020年中国对印度的出口量约为16.3万吨,占总出口量比重约为40.9%;第二大出口地为比利时,出口量约为8.6万吨,占比约为21.6%。亚洲是中国醋酸最主要的出口贸易区。

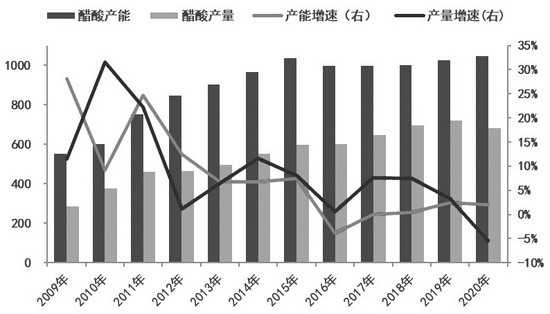

图为中国醋酸产能产量增长情况(单位:万吨)

图为中国醋酸供需情况(单位:万吨,%) |

|

|  |

|

微信:

微信:

发表于 2021-7-27 10:09

|

发表于 2021-7-27 10:09

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html