观点小结 甲醇(2663, -64.00, -2.35%)内地上下游均有收缩,整体偏紧,价格上调;港口随盘面绝对价格有所走强,基差震荡偏弱。 国外装置方面,开工率周环比上升2个百分点至72%。装置方面,伊朗ZPC165万吨/年装置于7月15日附近恢复。 国内供应方面,部分装置恢复,截止7月21日开工率为69%,周环比回升1个百分点。 需求方面,下游需求变动不大。MTO开工率为83%,周环比基本持平,诚志8月初将检修15天;传统下游开工率小幅下滑至41%。 库存方面,港口库存去库2万吨至67万吨;西北企业库存天数小幅下滑至5.91天。 整体来看,内地上下游均有收缩,上游7月中下旬迎来检修高峰后,预计供应将逐步回归,下游蒙大和久泰已于7月15日附近检修。成本支撑下内地价格本周有所上调,而内地库存在宝丰外采支撑下,去库也不及预期;港口方面,本周港口库存小幅下滑,7月下旬进口量环比上旬增多,但受天气等影响,港口排队卸货,累库点预计延后。另外,诚志二期预计8月初检修15天左右,8月份需求预计环比走弱,累库预期不变。后期来看,7月份累库可能不及预期,无论是到船还是新装置(据悉广西华谊已于近日外销部分货)的供应压力可能要延后体现在8月。 风险提示:进口不及预期;投产不及预期等。

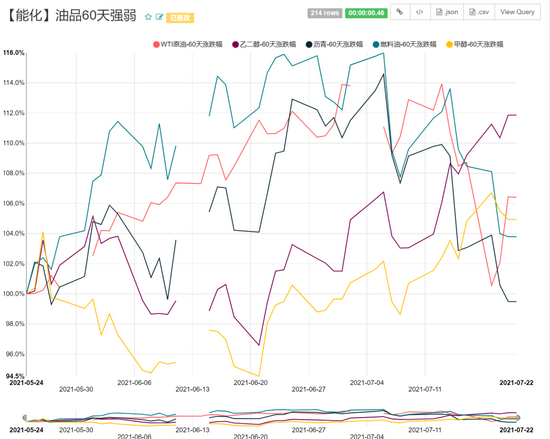

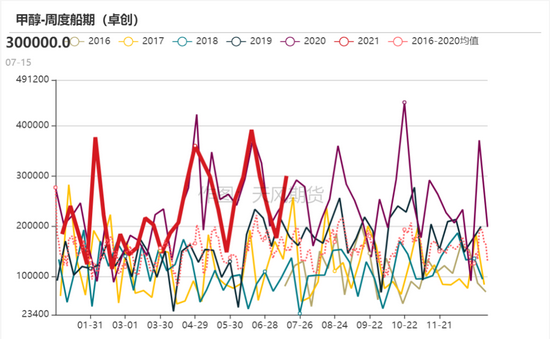

煤化工概念持续,盘面依旧强势 原油大跌,煤化工表现强势 - 从上周开始受疫情影响,外盘原油大跌,国内油品随之纷纷下跌。而这也使得资金偏向了供需面更为良好的煤炭,动力煤(902, -8.60, -0.94%)再创新高,而煤化工也受此支撑在能化品种里表现强势。

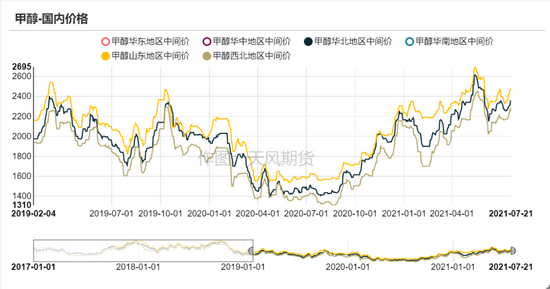

数据来源:卓创、金联创、天风期货研究所 煤价支撑,内地价格坚挺 - 本周内地价格坚挺,内蒙古南北线报2155元/吨,周环比上涨95元/吨;鲁南报2545元/吨,周环比上涨110元/吨;河北报2375元/吨,周环比上涨50元/吨。

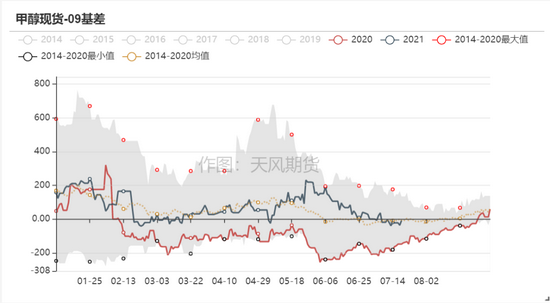

数据来源:卓创、金联创、天风期货研究所 港口基差震荡偏弱 - 太仓现货本周跟随盘面上涨至2690元/吨,基差仍以震荡偏弱为主,截止7月20日为-30元/吨左右,周环比基本持平。

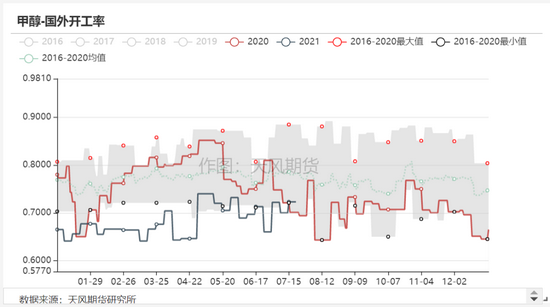

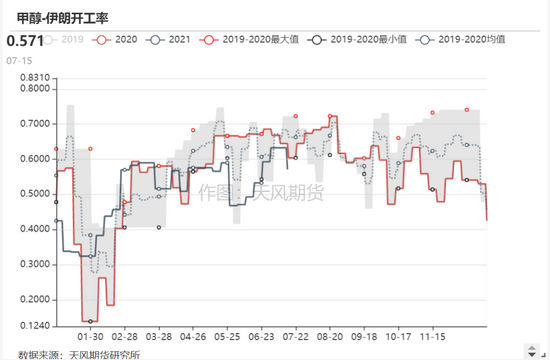

数据来源:卓创、金联创、天风期货研究所 海外开工稳中有升 海外开工有所回升 - 上周海外开工率有所回升,截止7月15日开工率为72%,周环比上升2个百分点。

数据来源:卓创、金联创、天风期货研究所 ZPC已重启 - 伊朗方面,ZPC一套165万吨/年装置于7月12日临停,已于7月15日附近重启。

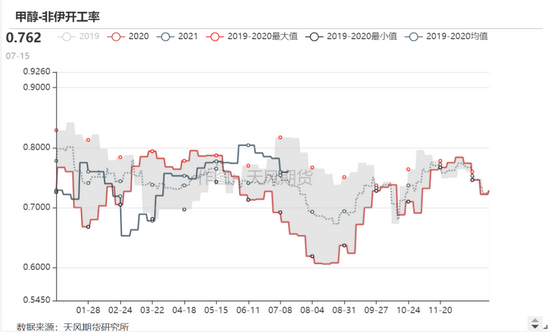

数据来源:卓创、金联创、天风期货研究所 非伊开工率持稳 - 非伊开工率持稳,装置方面,文莱BMC85万吨/年,阿曼Salalah130万吨/年处于检修中。

数据来源:卓创、金联创、天风期货研究所 国内供应仍然偏紧 国内部分装置恢复,开工率仍偏低 - 近期国内迎来检修高峰,截止7月21日开工率为69.7%,周环比回升1个百分点。新装置方面,广西华谊180万吨/年负荷逐步提升中,已有少量货外销;山西亚鑫30万吨/年已于7月18日完成中交,预计7月底附近投产。

数据来源:卓创、金联创、天风期货研究所 检修高峰逐渐过去 - 装置方面,装置重启:新能凤凰92万吨/年、兖矿榆林70万吨/年、神华新疆180万吨/年等;装置检修:内蒙古世林30万吨/年、荆门盈德50万吨/年等。

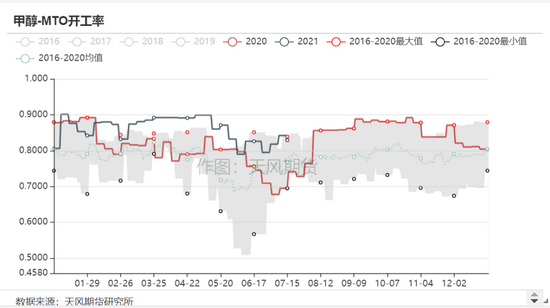

下游需求持稳 MTO开工变动不大 - MTO开工率基本持平,截止7月15日,MTO开工率为83.4%,周环比基本持平。

- 装置方面,大唐多伦46万吨/年装置已于7月20日附近恢复至8成附近;中煤蒙大60万吨/年已于7月16日如期检修,预计30天左右;内蒙古久泰60万吨/年已于7月15日万检修,预计25天左右。另外,诚志二期60万吨/年MTO计划8月初计划检修15-20天。

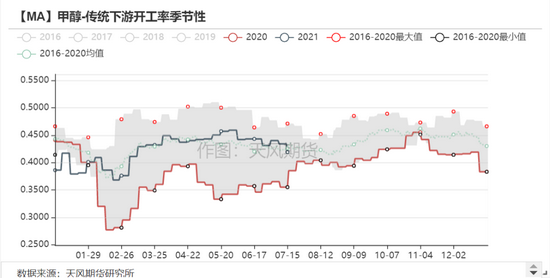

数据来源:卓创、金联创、天风期货研究所 传统下游开工率略有下滑 - 传统下游开工率变动不大。截止7月15日传统下游开工率为41%,周环比减少1.5个百分点。醋酸开工率下滑较多,周环比下滑2.3个百分点至80.8%。

数据来源:卓创、金联创、天风期货研究所 港口库存小幅积累 7月下旬到港量环比增多 - 到港量有所回升,截止7月15日到港量为30万吨,周环比减少近13万吨。预计7月下旬到港量在65万吨附近,环比上旬增多。

数据来源:卓创、金联创、天风期货研究所 港口库存小幅下滑 - 港口库存小幅下滑,截止7月15日港口库存为67万吨,周环比减少2万吨。近期港口下游提货较为稳定,并且港口卸货速度仍偏慢,且台风临近,近期长江主港封航,部分船货在锚地排队。

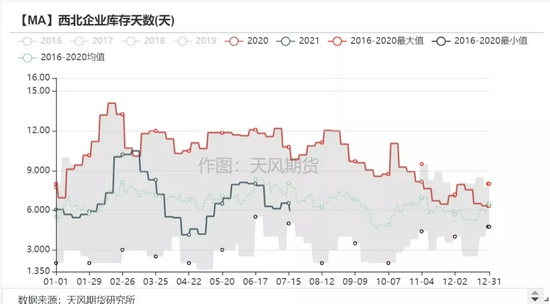

数据来源:卓创、金联创、天风期货研究所 内地库存小幅去库 - 西北企业库存小幅去库。截止7月15日,西北企业库存天数为5.91天,周环比下滑0.42天。

数据来源:卓创、金联创、天风期货研究所 平衡表 平衡表调整 - 本周平衡表调整,6月海关公布进口量为112万吨,6月累库15万吨,较符合预期;考虑到7月上下游检修较多,下调7月产量和需求量,7月预计累库15万吨左右,但本周港口受封航影响,船只排队卸货,部分库存压力可能体现在8月。

数据来源:卓创、金联创、天风期货研究所 |

|

|  |

|

微信:

微信:

发表于 2021-7-24 10:52

|

发表于 2021-7-24 10:52

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。