观点: 国际方面,根据国际糖业组织(ISO)发布的最新季度报告,预计2020/21年度全球糖供应缺口将低于此前预期,因为消费下降。ISO预计全球糖供应缺口为310万吨,低于2月份预测的480万吨。机构普遍预测2021/22榨季全球供应会出现小幅过剩情况。不过美国农业部预计2021/22榨季全球食糖期末库存降至4397.6万吨,同比下降4.1%,库消比降至18.3%,将处于2016/17年度以来最低水平。机构持续下修南巴西甘蔗估产,减产题材将围绕整个榨季。印度后期的乙醇计划值得关注,若是计划得以实施,国际原糖供应与需求端极大的改善,或推动原糖价格往更高台阶迈进。泰国因干旱及农民将甘蔗种植园改为种植木薯,本年度产量进一步下降。总体来看,今年下半年供需矛盾不大,但阶段性供需矛盾仍存,国际糖价或保持强势震荡或上行态势。国内方面,本年度产量小幅增加,虽然目前食糖工业库存仍维持相对高位水平,但随着天气转热,夏天消费旺季逐渐启动,产区食糖销量开始增加,下游需求旺季渐显,库存压力不断减弱。此外,食糖进口量连续三个月大幅减少,进口糖成本维持居高,糖企对现货挺价意愿增强。同时,本年度我国主产区制糖成本仍很高,都有利于对价格形成支撑。预计下半年郑糖指数在5300-5400元/吨一线支撑很强,预计目标位6000-6300元/吨。 关注重点: 1)传统夏天消费旺季实际消费情况 2)行业政策及食糖进口 3)国际疫情控制及原油、原糖价格走势 交易策略: 建议中长线继续持有期货或看涨期权多单,场外逢低仍可买入,白糖(5551, 15.00, 0.27%)期货SR2109合约参考支撑位5300-5400元/吨,SR2201合约参考支撑位5400-5500元/吨。 一、行情回顾 根据季节性规律,一季度是我国一年中白糖新糖上市高峰期,一般到4月才进入密集收榨期,而春节后两三个月是一年中的消费淡季,所以大体上上半年大部分时间不仅供应压力大,而且需求也偏淡,市场价格也相对低迷。 不过从今年上半年的行情看,由于受整个商品市场整体牛市影响,今年上半年郑糖期货走势也较好。一季度虽然冲高回落,但当季郑糖指数仍上涨0.92%,并收盘站上5季线;二季度整体强势上涨,价格最高一度逼近去年一季度前期高点附近,截至6月25日夜盘,当季累计上涨5.84%,收于5578元/吨,创去年二季度以来新高。 图1:白糖期货指数季线图

来源:华联期货,博易大师 从国内基差看,今年以来国内白糖主力基差多数在0-250元/吨之间波动,最高时升至220元/吨一线,最低跌至-100元/吨以下。现货商如果有条件在最近基差或主力基差跌至0左右买入基差(即买入白糖现货,同时卖出白糖期货)进行期现套利,把握还是比较大的。不过如果扣除资金和仓储成本,一两个月左右最高收益为200元/吨,收益可能缺乏想像力。 图2:国内白糖基差图(单位:元/吨)

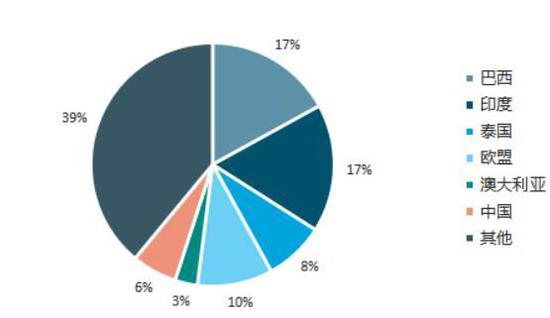

来源:华联期货,博易大师 二、基本面分析 1.供给端 1.1 国际市场 目前北半球食糖生产大体结束,泰国、欧盟、俄罗斯减产导致国际食糖可出口量大幅下降,中美洲产量不及预期可出口糖已不多,国际食糖贸易流供应严重依赖进入新榨季生产的南半球来满足。处于南半球的南巴西为全球最大产糖区和出口区,其甘蔗可在产糖和乙醇之间灵活转换,这增加了食糖产量的不确定性。在南巴西长期干旱导致甘蔗减产背景下,南巴西动态对国际糖市影响加剧。 全球食糖产量方面,根据国际糖业组织(ISO)6月4日发布的最新季度报告,预计2020/21年度全球糖供应缺口将低于此前预期,因为消费下降。ISO预计全球糖供应缺口为310万吨,低于2月份预测的480万吨。ISO将2020/21年度全球糖产量从先前预测的1.69亿吨调高至1.692亿吨,因为巴西中南部产量上调,部分被泰国和古巴产量下调所抵消。巴西中南部的糖产量预计为3810万吨,高于先前预测的3650万吨,反映出糖在甘蔗加工中的比例提高。全球库存方面,6月中旬,美国农业部发布《全球糖业市场和贸易》报告,预计2021/22榨季全球食糖期末库存降至4397.6万吨,同比下降4.1%,库消比降至18.3%,将处于2016/17年度以来最低水平。 图3:2019/20年度全球食糖各主产区产量占比

来源:华联期货,USDA 图4:USDA全球食糖供需平衡表(单位:千吨)

来源:华联期货,USDA 以下是各主要产糖国的情况: 巴西:巴西甘蔗主要种植于中南部,每年2-3月播种,次年6-10月收获。巴西长期以来占据全球糖产量之首,其中中南部地区产量占据全国总产量85%以上。 巴西今年4月已经进入2021/22榨季,产量方面,南巴西的榨季生产期为当年的4月至次年的3月,7月至9月为榨季生产高峰期,11月到12月陆续收榨。去年9月以来,南巴西降雨持续偏少,截至5月底,蔗区降雨偏低13%—34%,其中最大产区圣保罗偏低28%。巴西政府在巴西的五个州发布6月至9月期间的供水紧急警报,预测这一时期的雨量很少,这是巴西的气象预测111年来首次出现此类性质的警报,而这几个区恰恰为甘蔗主产区,进一步增加了市场对于南巴西甘蔗减产的担忧。实际上,早在去年四季度,媒体即报道南巴西干旱导致部分宿根蔗无法翻种、部分蔗区出现火灾,但直至今年4月,南巴西长期干旱导致甘蔗长势差才被市场广泛重视,减产题材持续发酵。根据巴西甘蔗技术中心的数据,4月、5月南巴西甘蔗单产分别为73.22吨/公顷、79.16吨/公顷,同比下降12.3%和9.63%,虽然预期6月降雨改善,但土壤墒情依旧偏低,甘蔗单产改善空间有限。本榨季旱情较2014/2015榨季更严重,当时甘蔗单产为73.8吨/公顷,本榨季单产或接近73吨/公顷,较上榨季下滑6.3%。因此,机构持续下修南巴西甘蔗估产,主流预期降至5.6亿吨附近,悲观预期低至5.3亿吨,大幅低于上榨季的榨量6.05亿吨。机构对于南巴西糖的主流估产降至3450万—3500万吨,极端估产接近3300万吨,明显低于上榨季的产量3846万吨。当前处于榨季生产初期,估产尚存较大不确定性,但天气预测7月降雨范围缩小,市场比较一致的预期是,估产仍存下修风险,减产题材将围绕整个榨季。 库存方面,上榨季南巴西产糖量创历史新高,带动巴西糖出口量创历史新高,本榨季以来出口延续同比增长态势。今年4月、5月巴西糖出口量均创当月历史新高,累计出口量达到460万吨,同比增长51万吨。根据最新数据,6月前三周日均发运量13.47万吨,较去年6月的日均发运量增长4.24%,证明巴西糖需求强劲。而截至5月底,南巴西产糖量为715万吨,同比下降90万吨;糖库存为517万吨,同比减少45万吨,这是在榨季期初库存同比增加69万吨情况下的数据。就南巴西糖减产、出口需求评估,预计本榨季南巴西糖库存将持续低于上榨季。 糖醇对比方面,由于预期本榨季甘蔗减产导致乙醇产量下降,且经济复苏有望带动乙醇消费,预计本榨季巴西乙醇期末库存偏低近5亿升。即使当前进入榨季生产期,乙醇出厂价下调幅度不大,出厂价3420雷亚尔/立方米,乙醇折糖价16.68美分/磅,接近ICE原糖价格。由于糖厂已大量套保,在甘蔗减产季,为履行合约,大部分糖厂无法降低产糖用蔗比,导致乙醇产量下降;若榨季高峰期后乙醇库存偏低,乙醇较糖溢价扩大至可覆盖违约成本,则生产将向乙醇倾斜,糖减产幅度增加。此外,加油站的乙醇/汽油比价处于季节性高位,一定程度抑制乙醇消费,但乙醇价格依旧坚挺,证明市场已在交易乙醇供应偏紧逻辑,为糖价提供底部支撑。 图5:巴西中南部历年甘蔗制糖比例

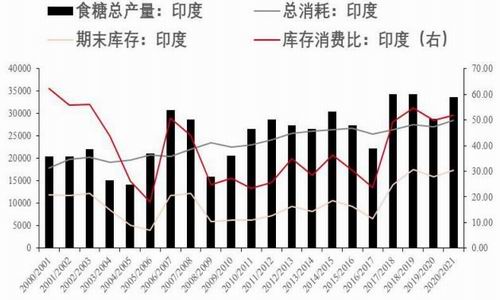

来源:华联期货,UNICA 印度:产量方面,印度是传统仅次于巴西的全球第二大产糖国,2018/19榨季因大幅增产而升至全球第一位,不过2019/20年度因干旱天气,印度食糖产量下滑至2750万吨。据印度媒体6月19日报道,2020/21榨季印度累计产糖量为3067万吨,同比增加355万吨。部分糖厂认为国内市场销量较上榨季将增加80-100万吨,出口总量可达700万吨,同比增加110万吨。印度糖厂协会(ISMA)此前表示,预计2020/21榨季全国食糖期末库存将减少200-250万吨,而根据食品和公共分配部记录的数据来看,上个榨季的全国食糖结转库存为1100万吨。截至6月15日,印度只有5家糖厂开机。北方邦累计产糖1106万吨,同比减少150万吨。该州120家开榨糖厂中仅1家未收榨。马邦于5月31日全部收榨,本榨季共计产糖1069.8万吨,同比增加450万吨。卡邦糖厂于4月15日全部收榨,本榨季产糖417万吨,同比增加78.7万吨。预计将一家糖厂在夏季特殊压榨期重新开榨,去年的夏季压榨期该州产糖11.4万吨。泰米尔纳德邦本榨季共有28家糖厂开榨,共产糖67万吨,去年同期为61.2万吨,同比减少5.8万吨。有3家糖厂已在特殊季节开榨,去年的特殊季节该州产糖20万吨。其他产糖州本榨季共累计产糖413.9万吨。 消费方面,由于新冠疫情影响及人们认为过度消费糖会带来健康风险,印度近几年糖消费量在不断下降。Shree Renuka糖业公司总裁Ravi Gupta在技术转让协会组织的网络研讨会上发言时表示,与2019/20年2611万吨的预期消费量相比,印度消费了2530万吨糖,下降3%。同样,在2020/21年,与2663万吨的预期消费量相比,实际需求为2540万吨,减少了120万吨。2021/2022年,与预期的2716万吨需求相比,实际需求可能为2580万吨,减少140万吨。因此,预计2020/21和2021/22年食糖消费量累计下降260万吨,而累计预期销量为5379万吨,下降4.83%。 政策方面,印度政府计划逐步增加汽油中的乙醇掺混量,以此来减少污染和降低石油进口费用,这可能是欧洲糖业改革以来全球糖业市场最大的变化,并可能推动牛市的到来。根据食品贸易商和供应链服务提供商Czarnikow集团周一发布的一份报告,印度的乙醇计划将导致印度政府终止食糖出口补贴,并消除该国的可出口食糖量,目前印度是仅次于巴西的第二大产糖国。Czarnikow首席分析师Stephen Geldart在报告中表示,印度计划最早在2023年推动将20%的乙醇混合到汽油中,而目前仅为5%左右,这将导致用甘蔗汁和糖蜜生产60亿升乙醇,使当地的糖产量减少600多万吨。到2025年,印度将从每年最多生产3300万吨糖转变为2700万吨。印度目前的消费量在2500万吨左右,未来可能还会增长,印度将不再是主要的过剩糖生产国和出口国。 图6:印度食糖供需平衡表(单位:千吨)

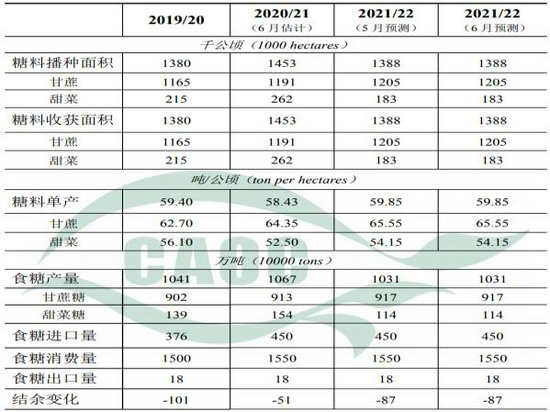

来源:华联期货,ISMA 泰国:泰国是传统仅次于巴西的全球第二大糖出口国,但2019/20榨季该国糖产量同比骤降逾四成,因长时间的干旱导致单产下降,造成甘蔗压榨量创下十年来最低水平,只产糖约827万吨。2021/22作物年度泰国的甘蔗产量预计将降至1亿吨以下,因为在购买作物的激烈竞争中,糖厂提供了更高的价格。干旱是减产的主要因素,这将影响食糖生产和出口。泰国糖业公司(TSMC)总干事Rangsit Hiangrat表示,即使在雨季,泰国今年的降雨量也会减少。食糖制造商预计新作物年度的甘蔗产量将为7000-7500万吨。Rangsit表示,农民还将甘蔗种植园改为种植木薯。在2020/21作物年度,泰国甘蔗产量从2019/20年度的7490万吨减少820万吨至6670万吨。泰国糖业公司预计2021/22年度泰国的糖产量将低于700万吨,而2017/18年度则达到创纪录的1470万吨。全国甘蔗种植者联合会负责人Narathip Anantasuk说,泰国和其他甘蔗种植国都面临干旱,这导致泰国的一些糖厂宣布在2021-22年将以每吨1300泰铢的价格向农民购买甘蔗,高于每吨1000泰铢的正常价格。该联合会表示,甘蔗产量将不足以供应所有工厂,因此它们将被迫进行竞争。他们希望为国内和出口市场大量生产糖。联合会预计2021/22作物年度的甘蔗产量将达到8000万吨。 澳大利亚:澳大利亚是全球第三大食糖出口国。澳大利亚食糖产业从甘蔗种植至食糖生产的全过程现代化程度较高,产品以原糖为主,生产部分精糖。甘蔗种植区域主要集中在长达2100公里的东海岸一线,主要产区为昆士兰州。每年开榨时间约在6月份,12月份左右结束。4月22日,USDA预计澳大利亚2021/22榨季甘蔗压榨量将由3110万吨增长至3150万吨,预计产糖量由433.5万吨增加至440万吨。预计原糖出口量由320万吨增长至340万吨,精制糖出口量预计将稳定在13.5万吨。 欧盟:4月27日,USDA预计欧盟2021/22榨季原糖产量为1580万吨,较2020/21榨季增长110万吨,但仍比2019/20榨季低75万吨。因受疫情影响,欧盟2020/21榨季预计糖消费1660万吨,目前消费逐步恢复中预计2021/22榨季的食糖消费上升至1675万吨。预计欧盟2021/22榨季是食糖进口为200万吨,与2020/21榨季持平,比2019/20榨季低50万吨。 美国:美国是世界上为数不多的既种植甘蔗,又种植甜菜的产糖国。自2005/2006榨季以来,甘蔗糖在美国国内食糖总产量的占比为40%—45%,甜菜糖占比则为55%—60%,食糖产量则趋于稳中有增长,年产量自740万吨增至900万吨附近,产糖量在全球位列第五、第六位。预计2020/2021榨季总产糖量929.9万吨,较2019/2020榨季增产115万吨。目前,美国2021/2022榨季糖料种植大体结束,就种植情况看,产糖量有望超越2020/2021榨季,达到931万吨,创历史新高。 俄罗斯:据俄罗斯糖厂联盟数据显示,20/21榨季甜菜入榨量为3130.06万吨,产糖量为502.06万吨。2019/20榨季(8月至次年7月)俄罗斯产糖760万吨,国内消费量为610万吨。 1.2 国内市场 产量:2020/21榨季产量小幅增加 我国甘蔗主要种植于广西、云南、广东、海南等地,其中广西种植面积最大,蔗糖产量约占全国蔗糖总产量的三分之二。甜菜糖产区主要分布在新疆、内蒙和黑龙江。 2020/21年制糖期全国制糖生产已进入尾声,除云南有1家糖厂生产外,其他省(区)糖厂均已停榨,截至2021年5月底本制糖期全国共生产食糖1066.05万吨(上制糖期同期产糖1040.72万吨),比上制糖期同期多产糖25.33万吨。截至2021年5月底本制糖期全国累计销售食糖589.26万吨(上制糖期同期631.09万吨),累计销糖率55.28%(上制糖期同期60.64%),其中销售甘蔗糖470.26万吨(上制糖期同期535.22万吨),销糖率51.52%(上制糖期同期59.37%),销售甜菜糖119万吨(上制糖期同期95.87万吨),销糖率77.65%(上制糖期同期68.83%)。从表观数据上来看,5月数据表现不佳,不过从主产区的情况来看,广西、云南单月销量均高于市场预期。产量的同比增加导致工业库存高于同期,但是单月全国销量93.69万吨,同比上月增加16.02万吨水平,销量同比环比略增显示出当前国内需求在一定程度上得到恢复,且工业库存的累库增幅也同样得到放缓,综合来看,总体需求边际得到改善。而甜菜方面,今年的甜菜销售速度快于同期,从内蒙古和新疆的销售进度来看,明显快于十年均值水平,从中意味着甜菜的仓单压力得到缓解。而现货方面,当前基差水平位于年初以来高位,从现货的表现来看,支撑较强,集团一般来说广西产区在榨季高峰库存压力以及销售压力最大,加上产区集团的甘蔗兑付率基本完成,现货在此情况下相对于期货盘面相对抗跌托底市场价格,因而5月的产销数据总体来说不能单独解读为利空。 图7:我国食糖供需平衡表(2021.6)

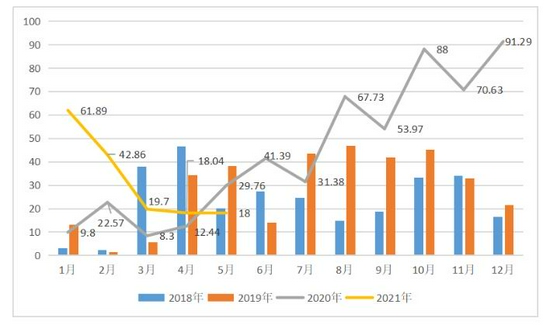

来源:华联期货,中国农业农村部,海关总署 进口量:据海关总署公布的数据显示,中国5月份进口糖食糖18万吨,和4月一致,同比减少12万吨,从年初以来进口量呈现不断下滑态势,2021年1-5月中国累计进口食糖161万吨,同比增加78万吨。进口量相对于去年8月份以后来相对比较少些,另外进口糖浆方面,由于泰国受天气减产影响,糖浆进口成本优势不再,海关总署公布的数据显示,2021年5月份中国进口甘蔗糖或甜菜糖水溶液(税则号17029011)等三项合计3.37万吨,4月份进口3.66万吨,2021年1-5月我国累计进口糖浆16.98万吨,总体来说相对中性。进口许可证方面,今年进口许可合计大概477万吨左右(配额内190万吨左右,配额外287万吨左右),同比2020年进口的527万吨有所减少,6月预计到港45-50万左右,到时6月进口量也有45万左右,和去年差不多。目前总的情况看加工厂原料是有但是不是特别多,集中在三季度供应集中。进口成本方面,截至6月18日ICE纽糖报价16.43美分/磅,巴西糖进口配额内加工糖估算价为4186元/吨,与柳糖现价价差为1244元/吨,配额外加工糖估算价为5354元/吨,与柳糖现价价差为76元/吨,与郑糖盘面价差为52元/吨。配额外价差利润空间并不吸引人,若是后期原糖价格保持在17美分/磅以上,则配额外的进口成本在5500元/吨附近左右,因而郑糖盘面价格5400元/吨下方空间非常有限。 图8:我国食糖月度进口量(万吨)

来源:华联期货,中国农业农村部,海关总署 库存:截至2021年5月国储糖库存仍维持在695.88万吨,较去年同期减少1.60%。截止2021年5月份,国内白糖新增工业库存为476.79万吨,环比减少14.6%,同比增加16.40%。2021年6月布瑞克中国食糖供需平衡表数据显示:2019/20榨季期末库存882万吨,库存消费比67%;展望2020/21榨季,食糖期末库存为1050万吨,库存消费比77.09%。 2.需求端 2.1 国际市场 根据ISO最新季报,预计2020/21年度(10月至次年9月)全球糖消费量为1.724亿吨,低于早先预测的1.738亿吨,但仍比上年增长1.2%。ISO在这份季报里调低了消费预期,因为印度和巴西新冠疫情猖獗,促使当地实施旅行限制。 2.2 国内市场 消费量:从总体相对消费量上看,中国是继印度后的全球第二大食糖消费国,但是人均消费量却排在其他国家之后,中国人均消费潜力仍然较大。从消费结构来看,我国食糖消费仍以工业消费为主。但近年来,工业消费与民用消费呈此消彼长的特点。具体来看,对于家用消费来说基本可以认为其属于生活必需品,需求缺乏弹性;工业消费主要分布在碳酸饮料、乳制品、饼干、糖果、冷冻饮品、罐头等含糖食品行业,因此对于食糖的需求变化主要是考察含糖的食品行业的需求变化。 我国白糖90%用于食品、饮料加工业,增长相对平稳,影响其增速的主要是经济增长速度。去年由于疫情影响,前几个月我国食糖消费影响较大。不过随着国内疫情基本得到控制,生产生活逐步恢复正常,消费也逐渐回升,目前基本恢复到疫情前的水平。 2020/21榨季截止5月底,工业累计销售589.26万吨,同比减少41.83万吨,主要是11-1月份销量落后于上榨季同期。根据平衡表预测,截止5月底国内累计的需求量近946万吨,同比减少41万吨,整体的库存量大于去年同期。不过根据月度平衡表预测来看,接下来的几个月正值夏季,属于譬如饮料、冷冻饮品等含糖食品的消费旺季,食糖库存消化可期。从我们对近10年来含糖食品产量的跟踪发现,碳酸饮料、冷冻饮品、罐头、果汁及果汁饮料一般在6-9月份产量处于一年当中的峰值,疫情后的今年预计也如此,今年1-4月份中含糖食品产量均高于去年同期,今年夏季其产量和消费量值得期待,这将可能进一步促进食糖的消费,对阶段性的糖价或有所提振。 出口量:农业农村部预计2020/21年度我国食糖出口继续维持在18万吨,维持在近年的水平。相比进口量,我国食糖出口量是比较少的。 3.我国糖浆进口同比大幅下降 海关总署数据显示,2021年5月我国甘蔗糖或甜菜糖水溶液(税则号17029011)进口量为2.73万吨,环比增加0.02万吨;甘蔗糖、甜菜糖与其他糖的简单固体混合物,蔗糖含超过50%(税则号17029012)进口量为0.22万吨,环比增加0.19万吨;其他固体糖及未加香料或着色剂的糖浆、人造蜜及焦糖(税则号17029090)进口量为0.42万吨,环比减少0.50万吨。糖浆三项5月合计进口量为3.38万吨,同比减少7.50万吨,降幅68.94%;2021年1-5月糖浆三项共累计进口17万吨,同比减少23.36万吨,降幅57.89%。 4.2020/21榨季制糖成本分析 从2019/20榨季起,广西糖料蔗收购价格退出政府指导价格管理,实行市场调节价。由种植主体和制糖企业签订糖料蔗订单合同,明确糖料蔗收购价格、收购范围等,鼓励糖料蔗按质论价。 由于甘蔗收购价格已经改由制糖企业与种植户双方协商签订,因而各地甘蔗收购价格差异很大。不过据了解,两年来主产区广西各地收购价格基本保持2018/19榨季的价格不变,即普通甘蔗的收购价为490元/吨,双高甘蔗品种的收购价格是520元/吨(双高品种上浮30元)。如果按甘蔗的含糖率12%计算,吨糖单是甘蔗原料成本就高达4082-4332元/吨。人工成本方面,近几年企业的人力成本呈上涨趋势,一方面由于物价上涨及用工难原因,制糖企业被迫上调了企业工资标准,各制糖企业近两三年来员工工资出现6%-8%的不同涨幅;另一方面榨季临时工成本上涨,各制糖企业每榨季大约需要聘用临时工150人-300人,主要是搬运袋装白糖,近几个榨季临时工成本每年以15%的幅度上涨。财务成本方面,近几年各制糖企业的财务成本有所上涨,但财务成本对企业盈利能力的影响相对较小。税收成本方面,目前对制糖企业从食糖流通环节到企业最终所得均没有优惠政策,对制糖企业征收13%的增值税,企业税收成本高企压缩企业盈利空间。综合计算,预计本榨季广西平均含税制糖成本仍保持在5400-5600元/吨之间。 三、结论及交易策略 国际方面,根据国际糖业组织(ISO)发布的最新季度报告,预计2020/21年度全球糖供应缺口将低于此前预期,因为消费下降。ISO预计全球糖供应缺口为310万吨,低于2月份预测的480万吨。机构普遍预测2021/22榨季全球供应会出现小幅过剩情况。不过美国农业部预计2021/22榨季全球食糖期末库存降至4397.6万吨,同比下降4.1%,库消比降至18.3%,将处于2016/17年度以来最低水平。机构持续下修南巴西甘蔗估产,减产题材将围绕整个榨季。印度后期的乙醇计划值得关注,若是计划得以实施,国际原糖供应与需求端极大的改善,或推动原糖价格往更高台阶迈进。泰国因干旱及农民将甘蔗种植园改为种植木薯,本年度产量进一步下降。总体来看,今年下半年供需矛盾不大,但阶段性供需矛盾仍存,国际糖价或保持强势震荡或上行态势。国内方面,本年度产量小幅增加,虽然目前食糖工业库存仍维持相对高位水平,但随着天气转热,夏天消费旺季逐渐启动,产区食糖销量开始增加,下游需求旺季渐显,库存压力不断减弱。此外,食糖进口量连续三个月大幅减少,进口糖成本维持居高,糖企对现货挺价意愿增强。同时,本年度我国主产区制糖成本仍很高,都有利于对价格形成支撑。预计下半年郑糖指数在5300-5400元/吨一线支撑很强,预计目标位6000-6300元/吨。 交易策略上,建议中长线继续持有期货或看涨期权多单,白糖期货SR2109合约参考支撑位5300-5400元/吨,SR2201合约参考支撑位5400-5500元/吨。 图9:白糖期货2109合约月线图

来源:华联期货,博易大师 图10:白糖期货2201合约月线图

来源:华联期货,博易大师 华联期货 黄忠夏 |

|

|  |

|

微信:

微信:

发表于 2021-7-12 09:18

|

发表于 2021-7-12 09:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html