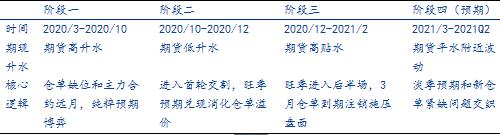

原标题:LPG:结构性价差影响仓单价值,淡季合约高升水难再现 来源:文华财经 征稿(作者:国投安信期货 高明宇 李祖智)--等线LPG现货在节后受短期边际改善因素,不但没有开始季节性回落,反而持续走强。而盘面的期现升水也由于盘面逻辑的变动并不稳定,与现货走势较不一致。我们回顾上市一年来LPG期现关系变化的原因,并主要从期现升水的角度讨论后市淡季合约的主要逻辑与关注重点。 一、仓单变现的不确定性步步放大,期现升水转为贴水 LPG上市至今,已接近一周年,该品种经历了较为剧烈的交易逻辑的变化,其中既有新品种的市场参与度逐步完善的因素,也有品种自身价格矛盾变化的因素。以交割基准地的广石化出厂价为现货参考价,从期现价差的角度,我们可以把上市至今的行情分为四个阶段:

核心逻辑仓单缺位和主力合约远月,纯粹预期博弈进入首轮交割,旺季预期兑现消化仓单溢价旺季进入后半场,3月仓单到期注销施压盘面淡季预期和新仓单紧缺问题交织 资料来源:国投安信期货 图1:LPG期现价差走势

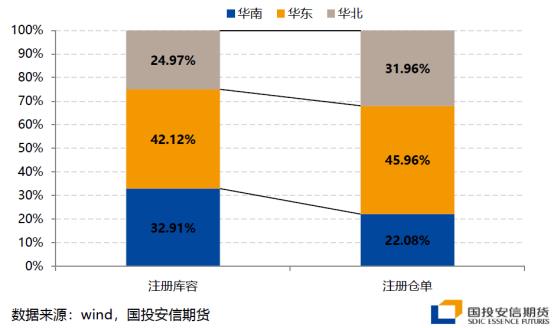

在阶段一,LPG进入旺季之前,低仓储费带来的仓单持有成本过低和注册厂库偏少使得期现操作难以实现,而旺季行情又难以证伪,因此市面上流通的仓单都需要一定仓单溢价。而阶段二和阶段三虽然都是期现升水持续缩减至期现贴水,之所以区分开来,是因为两者驱动有所不同,同时阶段二时价格上的期现联动也更为紧密。对于阶段二,大商所在7月和10月两次扩充注册厂库后,库容短缺基本得到缓解(注册库容从上市时对应5550手增至39650手,PG主连20年二季度平均日持仓68387手,四季度平均日持仓38975手),同时旺季预期开始兑现,且无超预期迹象,因此这两点从制度和行情上限制了期现升水,但这两点因素只会削弱仓单溢价,较难推动期现转为贴水。在阶段三,主力合约为PG2102和PG2103,其中以2103的期现贴水尤为剧烈,盘面下行价位也远超过淡季现货回调后价位,在2月时最廉可交割现货回调后仍主要在3500元/吨以上时,PG2103却主要3200-3300元/吨一线震荡。这一点我们认为主要是由于3月仓单到期又限制了买方将仓单转抛的可能,同时当时仓单提货后处理现货困难较大,使得过去的仓单溢价在此时转为仓单折价,导致盘面持续大幅贴水现货。 图2:主要LPG现货走势 上图中广州石化和金陵炼化的民用气出厂价分别代表华南和华东民用气价格,京博石化醚后碳四出厂价代表华北原料气价格。其中民用气和进口丙烷因燃料用途为主而季节性较强,不同地区的供需强弱差异导致了其价格分化。在阶段一时各种现货价格均处绝对低位,分化并不明显,进入阶段三后,汽油添加剂低价限制了原料气的跟涨力度,北方低价仓单对盘面构成压制。而南方地区则由于进口丁烷折价较多,目前C3重量占20%-50%均属于基准品,低价C4使得南方仓单出库时厂库倾向于提高C4占比。据了解冬季时这些C4占比偏高的基准品在现货市场较难销售,使得此时虽然南方现货强势,仓单也会产生折价。12月29日注册仓单数为10075手,为上市以来最高水平,以此为例,一方面华北地区因其现货低廉而注册仓单占比远高于其注册库容,另一方面华东地区进口码头货源充裕,其注册仓单占比也处高位,反而作为基准地的华南仓单占比最少,交割配对时匹配到不便销售的华北或华东仓单使得多头顾虑重重。 综上,我们可以看到,在淡季时若现货处绝对低位时,仓单变现顾虑低,同时远月升水的出现也便于直接盘面转抛,对现货走势的预期会对期现升贴水影响较大,盘面逻辑或回归预期博弈的格局。但如果现货价进入绝对高位或在旺季时由于化工和燃料需求强弱分化,出现了各地区、各品质的现货走势较大差异,买方会因接仓单不确定性增大而需要一个仓单折价,这是现货价格预期以外的带来期现贴水的核心因素。 图3:华南到岸丁丙烷价差  图4:2020年12月29日注册仓单情况

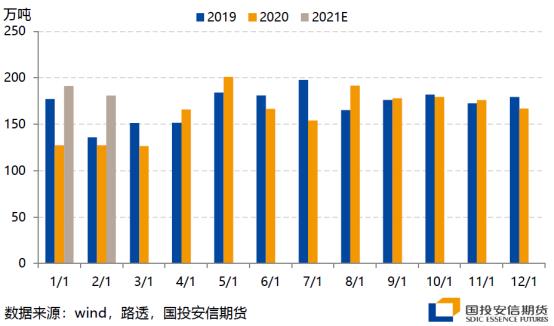

二、高升水逻辑缺失,盘面上攻仍需等待现货企稳 就目前市场的情况来看,春节后在进入传统淡季过程中,国际原油的进一步拉升提振了市场情绪和添加剂需求;美国寒潮导致北美市场挺价,改变了国际市场回调的趋势;加之炼厂检修季国产气外放量下滑迅速,受进口成本支撑而挺价意愿较强的进口商定价能力提高,这些短线利多因素使得节后产生小阳春行情,现货市场持续走强。 但由于12月进口船延误,1-2月到岸量偏高,持续累积的供应压力难以支撑淡季行情持续深化的后市维持高位。2020年新投产PDH带来了约21万吨/月的进口需求量,以船期估算进口量,预计21年1-2月进口量总共较19年同期上升了58.6万吨左右,因此即使考虑到化工需求的增长,进口量仍然偏高,这一点在节前攀升后居高不下的港口库容率上已明显体现。同时在1-2月,进口到船中华东到岸为44.46%,而华南地区仅占27.05%,这一点使得库容率尽管总体偏高,但结构上来看华南地区已有去库迹象。在我们的2021年LPG年报中提到过行业的一个新趋势,由于进口占比扩大和新PDH企业的分布,国内货源和定价中心会有所北移,华东、华北市场影响力逐渐放大。本来PG2104交割所有仓单均为新仓单,仓单的紧缺可能推动盘面走期现升水行情,但短期节奏上的春节后华东地区供给压力更为突出和长期趋势上的华东因货源宽裕和厂库规模对盘面影响较大,使得近期仓单溢价难以形成。 图5:进口码头库容率  图6:LPG进口量

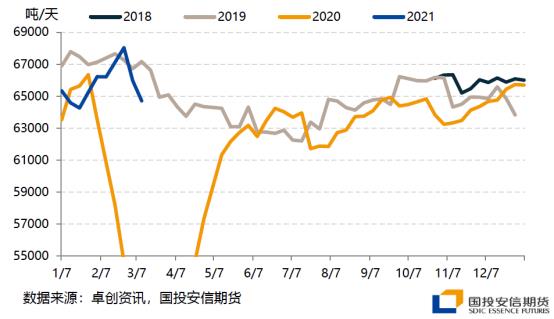

图7:全国炼厂LPG外放量

目前来看节后外围市场带来的利多仍以短期因素为主,北美丙烷出口已开始回升、中东原油进一步减产而推高丙烷与布伦特比价较难出现,它们使现货市场回调确定淡季震荡中枢有所推迟,会与04合约进入交割、首批仓单注册同步进行。在过去一年里,主力合约主要为旺季交割合约,目前盘面仍维持着主力合约逐月换仓的格局,我们也将迎来一系列淡季交割合约。 从月间价差来看,3-4价差和4-5价差在接近到期日时均有走阔的现象,证明3月合约面临的仓单提现困难带来折价和4月合约面临的新仓单紧缺问题都随着时间有所加剧。后市随着淡季时不同品质现货价差收敛,仓单不确定性降低会再度推高其溢价,此背景下对出现了近月贴水结构的淡季合约采取正套策略是较为有价值的。此外,随着现货市场回调趋稳,盘面逻辑中预期博弈占比提高,淡季时年内新PDH的投产或原油端的再度提振都有可能推动盘面走强,因此近期华东下行趋稳后3800元/吨价位有较好支撑效果,关注低位布多机会。对于整个淡季行情,PDH投产和今年原油偏强使得淡季下行的趋势会出现较多的波折,我们在之前年报中提到过淡季节奏放缓,出现多次探底的可能,后市在区间操作时需关注现货区域间、品质间价格再度强弱分化造成盘面定价不确定性提高,期现升水向期现贴水转化的可能。 作者简介:高明宇,中国科学院研究生院毕业,金融学硕士学位,现任国投安信期货研究院能源组负责人兼首席分析师。2015年获中期协金融衍生品高级研修班第1名;2016-2018年连续3年被评为“郑商所高级分析师”,2019年获评首届“郑商所资深高级分析师”;2019年带领团队获上期能源“优秀产业服务团队”;2017-2019年连续3年获期货日报&证券时报最佳工业品分析师。 李祖智,南开大学化学学士,中国科学院大学金融学硕士,现任国投安信期货研究院能源组中级分析师。覆盖LPG和天然气等气体燃料品种。具有扎实的金融知识和数据分析处理功底,擅长结合基本面与周期对市场进行分析。 |

|

|  |

|

微信:

微信:

发表于 2021-3-19 09:36

|

发表于 2021-3-19 09:36

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。