来源:方正中期期货有限公司 摘要: 2月下旬以来,甲醇(2443, -9.00, -0.37%)期货迎来一波反弹行情,重心低位企稳回升,不断向上突破,并创近一年新高。甲醇持续拉涨略显乏力,重心受挫下行。近期市场情绪对盘面影响较大,且板块联动增强。基本面有所改善,甲醇现货市场表现好转,而价格跟涨不积极,区域整理运行为主。西北地区报价上调,内蒙古北线地区商谈2000-2050元/吨,南线地区商谈1930-1950元/吨。沿海市场略显疲弱,与期货相比处于贴水状态。受到内蒙地区能耗双控的影响,部分甲醇企业生产降低运行负荷,3月份企业陆续启动检修。当前甲醇货源供应依旧充裕,厂家暂无挺价意向。煤制烯烃生产利润可观,开工维持在高位。下游传统传统需求行业开工逐步恢复,对甲醇刚性需求将有所增加。海外生产装置运行不稳定,外盘报价处于高位,进口货源流入缩减。甲醇市场面临供需矛盾核心点依旧是货源供应整体充裕,虽然需求端恢复,但跟进速度滞缓,供需矛盾依旧突出。港口库存当前处于相对低位,继续回落空间不大,存在缓慢累积预期。装置春季检修季,甲醇供应将阶段性收紧,供需关系向好,操作上不宜过度杀跌。甲醇较为适合波段操作,下方关注2400-2450附近支撑,激进者可轻仓介入多单,上方空间在2650-2700附近。 一、主要化工品涨跌幅统计

进入2021年,国内主要化工品期货除了动力煤(639, 0.40, 0.06%)外,均实现反弹,其中原油领涨。OPEC+已就减产国模达成协议,国际油价站稳60美元/桶。油价强势拉涨,提振化工品走势。但相对而言,甲醇走势仍偏弱,涨幅不足10%。 二、甲醇行情走势

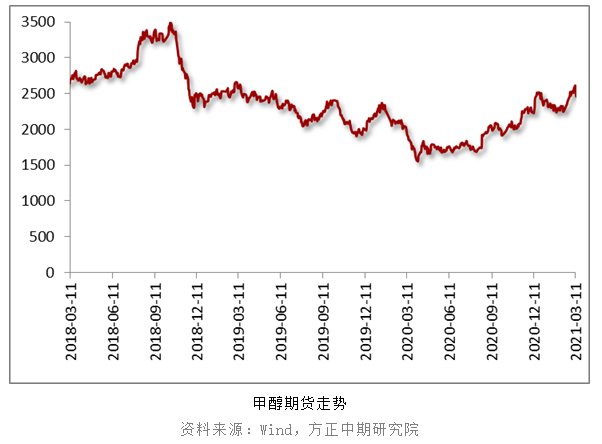

进入2021年,甲醇呈现先抑后扬走势,春节假期成为重要转折点。春节长假期间,国际原油价格突破60美元/桶。节后国内商品市场整体气氛偏暖,甲醇企稳回升,成功突破2350压力位,运行区间进一步上移。市场风险情绪升温,甲醇站稳五日均线支撑,重心逐步抬升,成功突破去年12月份高点压力位,最高触及2682,创近一年新高。甲醇持续拉涨略显乏力,重心受挫下行。近期市场情绪对盘面影响较大,且板块联动较强。 三、现货市场跟涨不积极

国内甲醇市场表现偏弱,期货上涨对现货提振有用有限,跟涨乏力,低价货源依旧充斥市场。且内地市场近期表现强于沿海市场,区域价差略有收窄。西北主产区企业报价出现上调,内蒙古北线地区商谈2000-2050元/吨,南线地区商谈1930-1950元/吨。生产厂家出货为主,暂无挺价意向,整体签单顺利。沿海市场价格不降反跌,弱势松动。沿海甲醇市场与期货相比,处于窄幅贴水状态。 四、外盘表现偏强

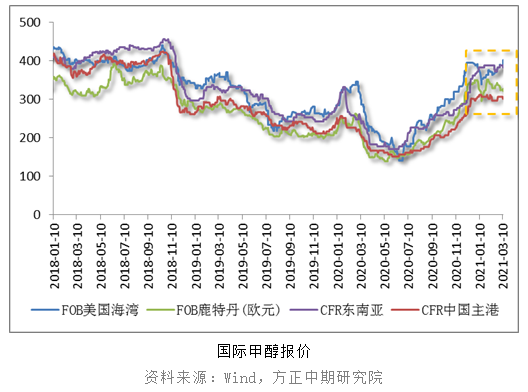

国外甲醇生产装置运行不稳定,部分装置降低运行负荷,前期停车装置尚未完全恢复,货源供应收紧。外盘报价居于高位,表现强于国内市场。刚需入市补货支撑下,外盘报价相对坚挺,且仍有装置存在检修计划,流入国内市场货源有所减少。

五、进口货源缩减

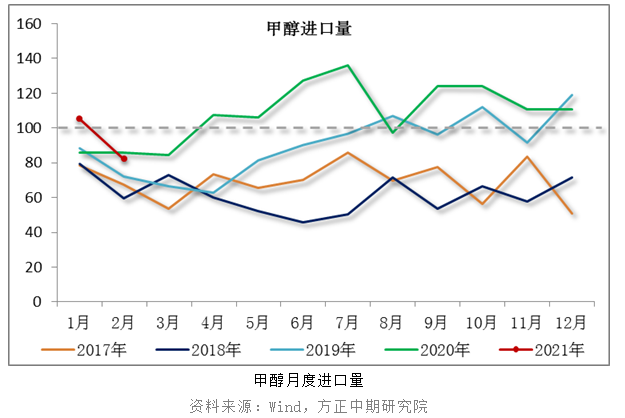

国内甲醇价格处于相对低位,货源多流向高价货源进行套利,我国甲醇月度进口量顺势下滑。2020年四季度,甲醇单月进口量基本维持在110万吨以上,处于相对高位,但逐月下滑。统计数据显示,2020年我国甲醇累计进口1300.92万吨,高于2019年的1089.58万吨,大幅增加19.40%。甲醇年度进口量突破1300万吨,再创新高。去年12月份,甲醇进口量为110.63万吨。1月份甲醇进口预估为105.29万吨,2月份预估进口量为82万吨。进口货源的缩减,有利于沿海地区库存的消化。 六、装置检修开工率有望下滑

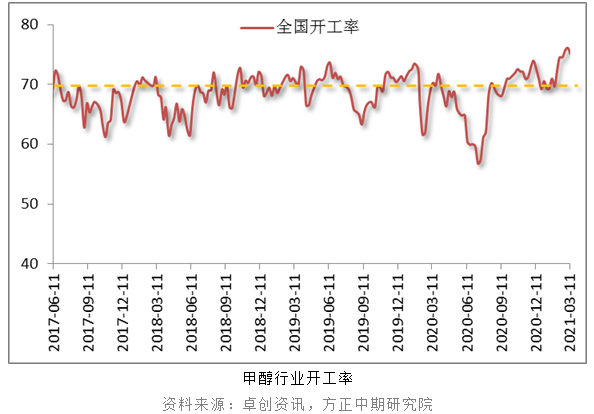

截至3月11日,国内甲醇整体装置开工负荷为75.15%,环比下跌0.99个百分点,高于去年同期水平4.84个百分点;西北地区开工负荷为87.24%,下跌0.74个百分点,较去年同期上涨2.84个百分点。一年一度装置春季例行检修启动,部分甲醇装置陆续开始检修,甲醇行业开工水平窄幅下滑。3、4月份装置检修计划增加,甲醇开工率有望高位回落,货源供应届时阶段性收紧。

七、下游需求逐步恢复

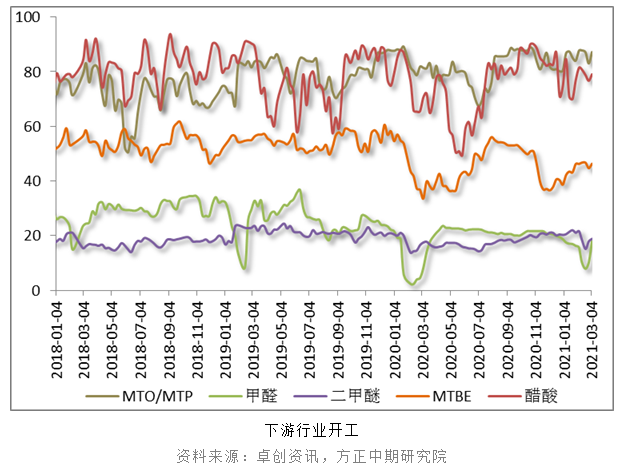

煤(甲醇)制烯烃装置平均开工负荷为87.36%,环比提升4.13个百分点。陕西蒲城装置恢复运行,促使CTO/MTO装置运行负荷大幅回升。烯烃企业生产利润可观,开工维持在高位。传统需求行业陆续复工,甲醛、二甲醚装置运行负荷均提升,对甲醇刚性将有所增加。但需求端整体跟进速度滞缓,烯烃装置也存在检修计划。 八、港口库存回落至相对低位

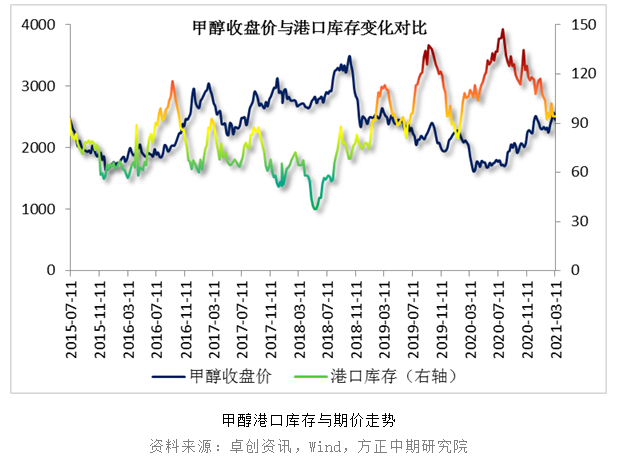

甲醇港口库存从去年7月底进入缓慢去库阶段,经过半年时间的消化,甲醇港口库存缩减至90万吨左右。2月份甲醇港口库存止跌回升,需求端受到春节假期的影响下滑,而供应维持正常,库存惯性累积,但幅度并不是很大。截至3月中旬,沿海地区甲醇库存为93.7万吨,整体可流通货源预估在18.7万吨附近。近期改港卸货船只增多,3月中下旬浙江和华南到港相对集中,而出口量逐步缩减,甲醇港口库存有望缓慢累积,预计幅度不大。下游市场需求陆续恢复,加之3月份装置检修,甲醇港口库存回落至正常水平波动,库存压力得到缓解。 九、后期走势预测

甲醇基本面较前期改善,但供需失衡的局面未逆转。主力合约连续推涨乏力,难以形成单边行情。一年一度的装置春季检修陆续启动,今年集中检修期在4月份,届时甲醇货源供应将阶段性收紧,供需压力将有所缓解。甲醇价格运行区间呈现震荡上移,较为适合波段操作,下方关注2400-2450附近支撑,激进者可轻仓试多,上方空间在2650-2700附近。 |

|

|  |

|

微信:

微信:

发表于 2021-3-12 09:55

|

发表于 2021-3-12 09:55

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html