核心提要: 聚烯烃 长期来看,2105合约供需预期较为平衡,供应边际增量有限,需求刚性支撑较强,05合约或呈现宽幅震荡,重心上移(能化板块整体上移抬高聚烯烃下边际)。 中短期来看,静态无库存压力,但即将进入春节累库阶段,预计基差以偏弱为主。 操作建议:2105逢低买入,59逢低接正套,不追多。 PVC(7720, 50.00, 0.65%) 长期来看,PVC供应压力有限,仍在延续紧平衡格局。2020年底投放的新产能会在2021年一季度稳定释放供应量,而2021年新投产压力有限。因此,从供应的角度来看,2109比2105适合做多。 短期来看,受库存累库缓慢影响,市场对节后供需较为乐观,05提前反弹,需要警惕节后预期差行情。 操作建议:逢低买入,不追多。 一、行情回顾 图1:L2105行情走势图

资料来源:Wind 图2:PP2105行情走势图

资料来源:Wind 图3:V2105行情走势图

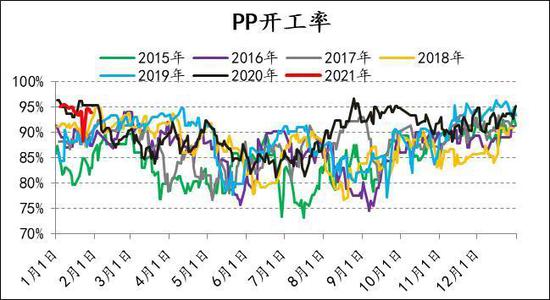

资料来源:Wind 12月-1月,3P整体行情表现为表现为先跌后涨。 2020年12月份,下游受利润不佳、环保、限电等因素影响,需求阶段性走弱,价格高位回落。进入1月份以后,产业链持货心态不佳,上游以降价出货为主,贸易商以卖空预售为主,下游企业逢低采购,市场缺乏投机性需求,价格再度下探。价格回落过程中,3P利润出现压缩,估值较前期大幅走低。1月中,在经历了一段时间的降价去库以后,聚烯烃产业链库存降至低位,其中石化库存处在历史极低水平,中下游库存水平亦较低。随后,下游开启节前备货,受北方物流不畅影响,消费地一度出现现货紧张局面,价格触底反弹,“就地过年”政策亦使得市场对春节期间累库幅度预期乐观,而3P估值已回归到较低水平,多因素驱动价格大幅反弹。 二、聚烯烃 1.总供应维持宽松趋势 国内开工方面,PE开工一直维持高位,PP1月下旬临时检修较多,目前开工已恢复至高位。2月份,聚烯烃检修计划较少,预计开工仍以维持高位为主。结构性来看,标准品开工比例偏低为主。 新产能方面,一季度落地新产能有限,即05新投产压力有限。 进口方面,受进口窗口关闭时间较长影响,12月进口量较少,预计1-2月进口压力仍旧不大。 整体而言,供应维持宽松趋势,但边际增量有限,标品压力相对可控。 图:PE开工率

来源:卓创资讯;信达期货研发中心 图:LL开工比例

来源:卓创资讯;信达期货研发中心 图:PP开工率

来源:卓创资讯;信达期货研发中心 图:PP拉丝开工比例

来源:卓创资讯;信达期货研发中心 图:PE进口利润

来源:信达期货研发中心,Wind 图:PP进口利润

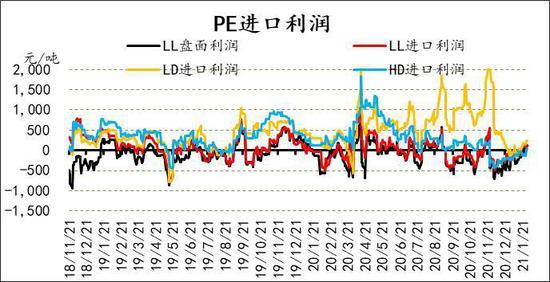

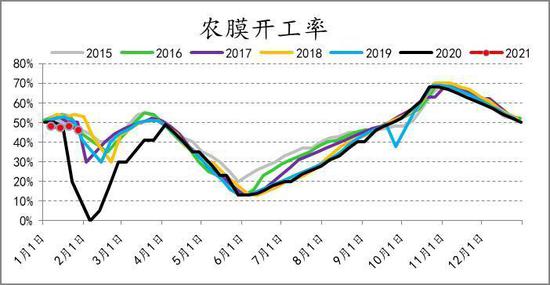

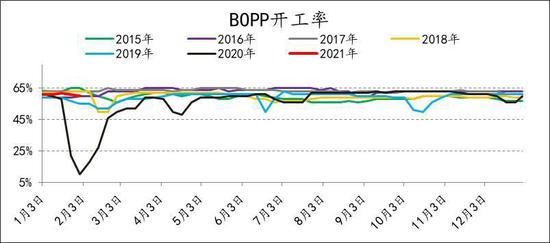

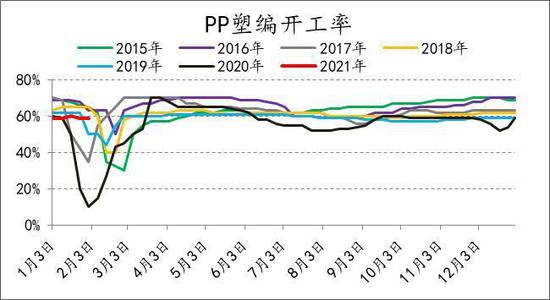

来源:信达期货研发中心,Wind 2.需求刚性支撑较强 卓创调研数据来看,受今年阳历过年较晚影响,聚烯烃各下游开工率普遍高于往年同期。2月受春节假期影响,预计下游开工率将呈现季节性走弱。 我们对聚烯烃需求的观点延续年报观点。近期2个月,在产业链无投机性需求的情况下,刚性需求支撑支撑仍然非常强劲。2105合约需求无忧。 图:农膜开工率

来源:信达期货研发中心,卓创资讯 图:包装膜开工率

来源:信达期货研发中心,卓创资讯 图:BOPP开工率

来源:信达期货研发中心,卓创资讯 图:塑编开工率

来源:信达期货研发中心,卓创资讯 3.产业链暂无库存压力,即将进入季节性累库 两油聚烯烃(PE+PP)库存偏低(截至1.29周五46万吨),处历史同期低位。近期进口量偏少,PE港口库存持续去化。不过,受春节下游需求季节性走弱影响,预计下周起,产业链将逐步进入累库状态。 图:聚烯烃石化库存

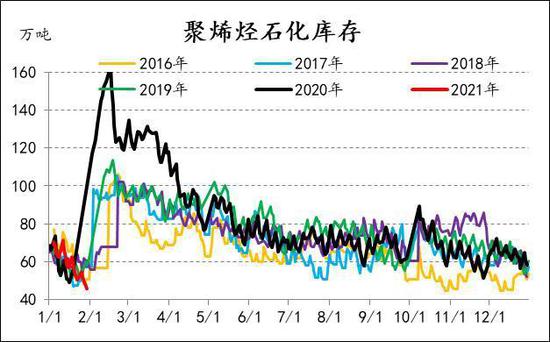

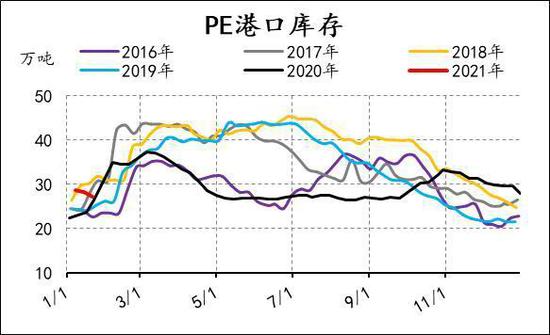

来源:信达期货研发中心,卓创资讯 图:PE港口库存

来源:信达期货研发中心,卓创资讯 4.估值回到中性偏低水平 受原料价格抬升影响,聚烯烃生产利润已较前期大幅压缩。结合内外价差和利润来看,聚烯烃目前估值水平已回到中性偏低。基差角度看,估值偏中性,无较大矛盾。 图:PE利润

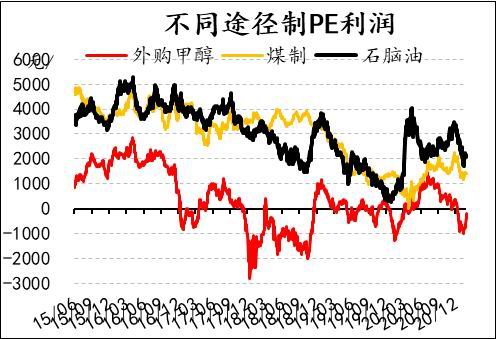

来源:信达期货研发中心,Wind 图:PP利润

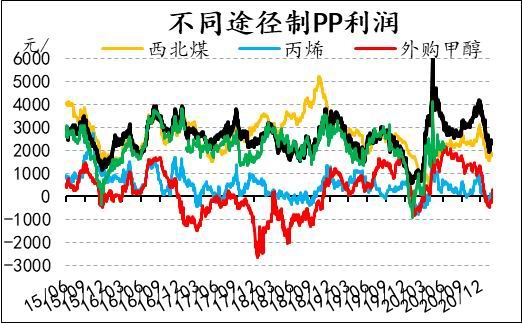

来源:信达期货研发中心,Wind 图:L05基差

来源:信达期货研发中心,Wind 图:PP05基差

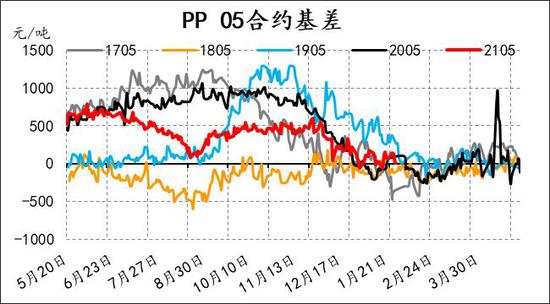

来源:信达期货研发中心,Wind 三、PVC 1.观点 长期来看,PVC供应压力有限,仍在延续紧平衡格局。2020年底投放的新产能会在2021年一季度稳定释放供应量,而2021年新投产压力有限。因此,从供应的角度来看,2109比2105适合做多。 短期来看,受库存累库缓慢影响,市场对节后供需较为乐观,05提前反弹,需要警惕节后预期差行情。 操作建议:逢低买入,不追多 2.基本面数据跟踪 图:PVC开工率

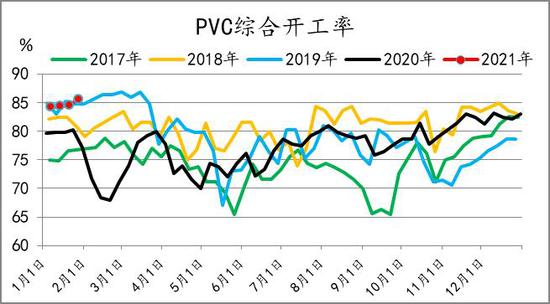

来源:信达期货研发中心,卓创资讯 图:PVC装置检修量

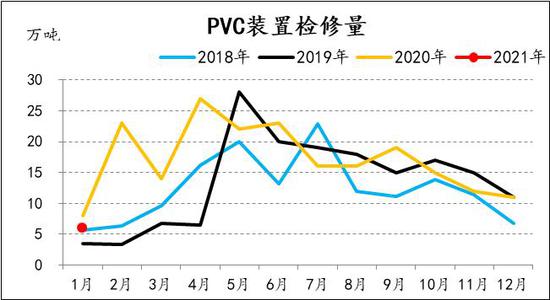

来源:信达期货研发中心,卓创资讯 图:PVC上游库存

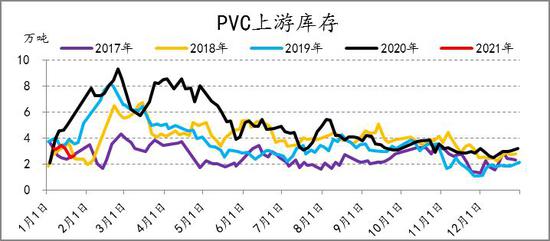

来源:信达期货研发中心,Wind 图:PVC社会库存

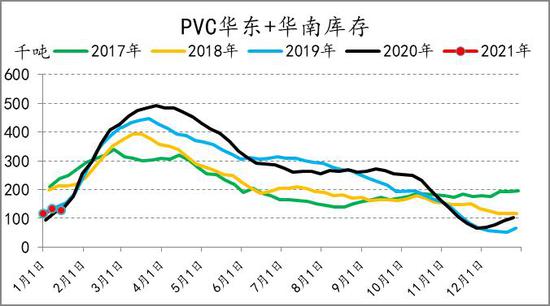

来源:信达期货研发中心,Wind 图:华北下游开工

来源:信达期货研发中心,Wind 图:华东下游开工

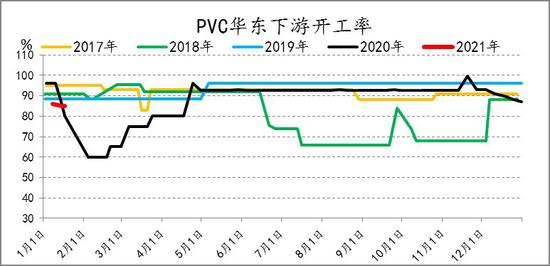

来源:信达期货研发中心,Wind 图:华南下游开工

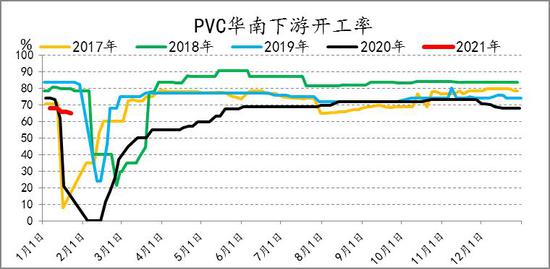

来源:信达期货研发中心,Wind 图:华北PVC利润

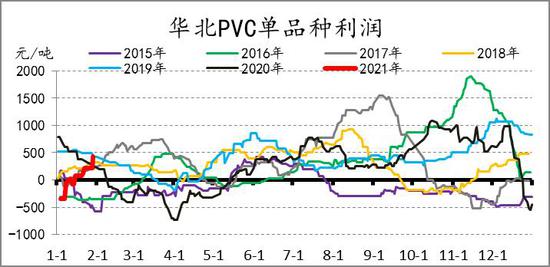

来源:信达期货研发中心,Wind 图:华北氯碱综合利润

来源:信达期货研发中心,Wind 图:中国-印度价差

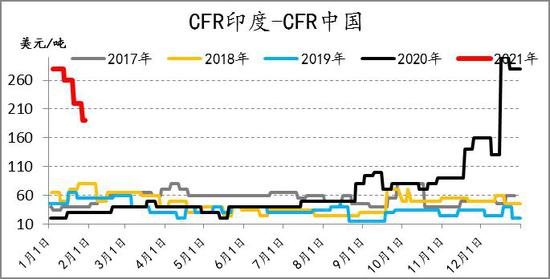

来源:信达期货研发中心,Wind 图:进口利润

来源:信达期货研发中心,Wind 图:V05基差

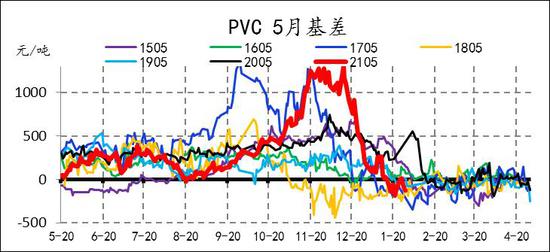

来源:信达期货研发中心,Wind 信达期货 韩冰冰 杨思佳 |

|

|  |

|

微信:

微信:

发表于 2021-2-14 16:44

|

发表于 2021-2-14 16:44

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。