原标题:pp再现“拉锯战”,多空角逐,谁更胜一筹? 文丨牛钱网 回首2020下半年度期货市场,pp带给我们的“惊喜”虽然不及黑色和农产品板块各品种演绎的那般惊心动魄,但其稳健的上涨步伐也让不少为之做多的投资者乐开了花。然而自12月初开始,在其主力2105合约冲击9000元关口未果后,pp近一个月内接连下行的走势似乎又为投资者敲响了警钟。反观当下市场,近几个交易日多头似乎又有点站住脚跟的意思,而且上游原油的调整也并没有促使pp进一步的下跌。那么短期来看,pp能否重拾升势呢?pp当前的内在支撑逻辑又是如何呢?截至2021年1月27日周三收盘,pp期货主力05合约报收8190元,震荡收涨0.91%。

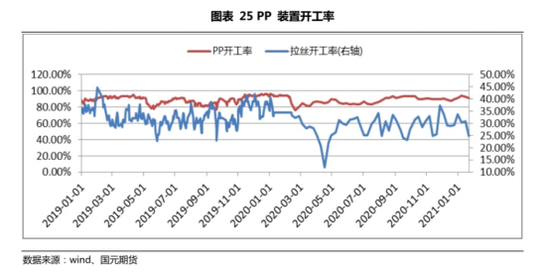

近端开工整体有降,供应短期或行支撑 从pp供应端近期表现来看,整体情况偏于紧俏。据相关数据显示,截止1月23日,聚丙烯企业平均开工率在 91.35%,环比下滑 1.56个百分点。在这其中,pp拉丝生产比例至24.77%,环比下滑 5.97 个百分点,排产持续创近期新低,短期标品产量相对偏低,造成价格的持续上涨。

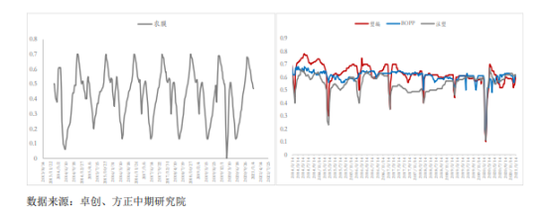

其它方面消息显示,本周宁夏宝丰、兰州石化等检修装置重启,但是新增了宁波富德、联粗新材料等检修装置,整体PP石化开工率降至94%。综上来看,近端整体供应局面良好,短期将较为有效挺价。 降负生产+假日预期,下游需求小幅下滑 pp的下游需求端主要体现在塑制品以及织制品行业及其相关细分领域。就近观察,据卓创数据显示,截至1月21日,农膜开工率48%,较上周增加1%;注塑开工率61%,较上周小幅减少,BOPP开工61%,较上周持平,编织开工率59%,降低1%。

以上领域开工整体小幅有降,主要因为两个方面的原因,一来由于北方主产区部分地区受环保因素影响,一些厂家降负荷生产导致开工有降。二来则是基于当下北方等地疫情局部爆发的现况加上春节假日陆续赶来,相关下游工厂逐渐放假。短期来看,需求拉动作用尚且有限。 产业链库存去化持续,相对低位展望仍旧乐观 pp库存方面分析,先从上游石化库存来看,据相关数据显示,截止1月23日,两油石化库存持续走低,且库存已下滑至50.5万吨。之所以石化库存去库力度明显改善,主要是因为近期标品的排产比例大幅下滑叠加年底下游市场备货情绪高涨,消化市场存货所导致。

再来了解pp产业链中游贸易商环节库存和港口库存方面的变化,据相关数据统计,其贸易商库存已降至4万吨附近,港口库存较之更低,已降至2万吨附近,可见库存持续去化节奏依旧明显,这或对pp短期市场价格形成较为有效的支撑。 综上所述,可以得出,短期由于受到供应面趋紧叠加pp产业链库存“去化”展望预期乐观影响,价格大概率受到支撑,重心或逐步回归上移为主。但又由于当下需求面的拉动作用有限,上行幅度预计可能受限。 |

|

|  |

|

微信:

微信:

发表于 2021-1-28 08:46

|

发表于 2021-1-28 08:46

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html