主要结论 橡胶(10635, 105.00, 1.00%)产业方面,供应端:如果没有干旱及病虫害影响,下半年橡胶主产区东南亚泰国、马来西亚,及国内海南、云南产区产量环比将逐步增加。橡胶基本面供过于求和高库存的压力持续压制沪胶上行的高度。 下游需求端:欧美积极推动复工复产,轮胎出口或有望回升,全球疫情会不会出现更严重的情况仍然有待观察。国内中央和地方陆续出台了鼓励汽车消费的政策,4-5月份国内乘用车和重卡销量均出现大幅增加。但目前下游汽车消费仍然处于改善阶段,由于即将到来的终端需求季节性淡季,或使得边际需求改善力度有限,因此盘面短期仍然在反复震荡。 但从橡胶生产成本支撑及货币政策宽松环境来看,橡胶绝对价格下跌空间有限。如果全球新冠肺炎疫情逐步得到有效控制,全球经济回升,橡胶价格或将继续维持反弹回升格局。 一、行情回顾 上半年橡胶行情主要表现为:一季度持续下跌和二季度的缓慢震荡回升。 2020年新冠疫情的爆发对全球经济及金融市场都造成了极大的冲击。根据相关统计,截至北京时间6月23日,全球新冠确诊病例已突破900万,累计死亡超47万。为了有效防控疫情,各国政府陆续喊停了国内的各类聚集性活动,使得包括工厂生产,商业消费等多项经济活动逐步陷入停摆状态。在疫情影响下2020年第一季度包括中国在内的世界三大经济体的GDP均出现了大幅跳水,其中中国2020年一季度GDP同比下降6.8%;美国一季度实际GDP年化季率修正为降5%,创2009年以来最大季度跌幅;欧元区第一季度季调后GDP季率下降3.8%,年率下降3.3%。疫情叠加春节放假因素影响,国内一季度对于轮胎厂影响非常大,今年2-3月份轮胎厂基本处于停工状态。3月份全球范围内疫情大爆发,金融市场、大宗商品市场基本都陷入恐慌性下跌中,故一季度橡胶价格以单边持续下跌为主。 进入二季度后,国内疫情逐步得到有效控制,我国率先开始复工复产,轮胎和汽车行业迅速恢复,4月份、5月份国内重卡和乘用车产销数据环比快速回升,同比增长也较快。欧美在5月份也陆续开始推动复工复产,轮胎出口略有回升。总体看二季度橡胶基本面较一季度略有回暖,市场恐慌心理也大为缓解,橡胶价格逐步小幅震荡回升。 图:沪胶主力合约走势

数据来源:博易大师 国信期货 二、产业结构分析 1、上游 橡胶现货市场,一季度现货价格持续快速下跌,二季度现货价格震荡回升。从目前基本面来看,产区供应整体呈现环比增加趋势,但从需求端来看,轮胎厂在销售及成品库存压力下整体开工负荷降低,原料需求表现弱势,基本面缺乏明显支撑下,价格行情呈现弱势下跌迹象,市场整体成交气氛寡淡。截至6月23日,江苏地区现货市场价格稳定,18年宝岛全乳价格为10100-10300元/吨,越南3L胶报价10600-10750元/吨,18年RSS3#胶报价12550-12750元/吨,买盘具体商谈。目前下游制品厂多随用随拿,衡水地区现货市场主流价格窄调运行为主,实际成交有限。主流价格:18年宝岛、广垦全乳主流价格10300元/吨,18年云象、金凤全乳主流价格10400-10500元/吨。报盘稀少。 图:天然橡胶现货价格

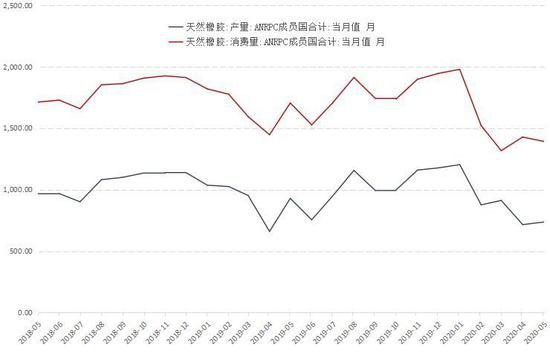

数据来源:WIND 国信期货 天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,但产能却依然很大。天然橡胶生产国协会ANRPC在5月的更新报告中下调了供需预测。ANRPC表示,今年全球需求量预计将同比下降6%至1290万吨,低于4月份预测的1300万吨。据该协会预计,NR产量将从不久前预估的再下调30.3万吨,故2020年的预期总产量为1310万吨,同比下滑4.7%。 图:ANRPC月度产量和消费量

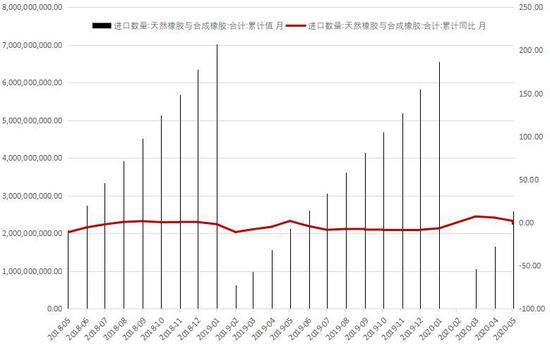

数据来源:WIND 国信期货 2、中游 2020年5月中国天然及合成橡胶(包含胶乳)进口量44.1万吨,同比下滑13%。2020年1-5月,中国天然橡胶及合成橡胶累计进口量259.8万吨,累计同比下滑1.4%。 图:国内进口橡胶

数据来源:WIND 国信期货 截至6月23日上海期货交易所天然橡胶期货仓单229590吨,较前一交易日减少1840吨,仓单库容占比33.47%。 图:上期所库存

数据来源:WIND 国信期货 青岛地区天然橡胶总库存继续呈现小幅走低。其中区内、区外库存略有小幅下滑,累库趋势继续趋缓,但预计7月份到港量会相对增加。截至6月12日,样本内总库存达80.91万吨,较上期跌0.54万吨,跌幅0.66%;其中区内库存至16.57万吨,环比跌0.38万吨,跌幅2.24%;一般贸易库存为64.34万吨,较上期跌0.16万吨,跌幅0.25%。 图:青岛保税区库存

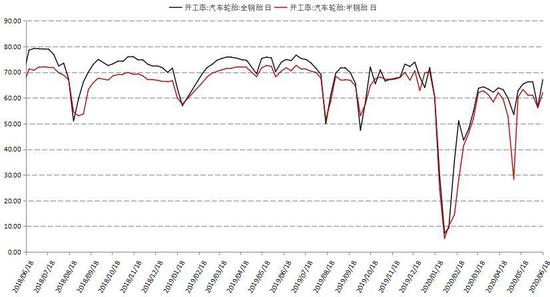

数据来源:卓创资讯 国信期货 3、下游 6月末山东地区全钢轮胎企业开工负荷环比上升明显,主要在于前期山东部分停产企业于6月末恢复正常生产,对整体开工提拉作用明显。据了解,厂家出口难有起色,替换出货缓慢,库存不断积累增加。迫于压力,部分厂家下调价格,幅度在2-3个点左右。卓创资讯监测山东地区全钢胎企业26家,其中年产能300万套以上的企业10家。6月末山东地区轮胎企业全钢胎开工负荷为67.11%,较上周上升10.61个百分点,较去年同期下滑8.95个百分点。 6月末国内半钢轮胎企业开工负荷环比有所提升,主要原因在于样本中前期个别停产企业于6月末恢复正常生产,对整体开工拉升作用明显。据悉6月末厂家出货缓慢,库存不断累积,压力较大。6月末价格政策暂无调整。卓创资讯监测数据显示,6月末国内轮胎企业半钢胎开工负荷为62.03%,较上周上升5.94个百分点,较去年同期下滑11.68个百分点。 图:轮胎开工率

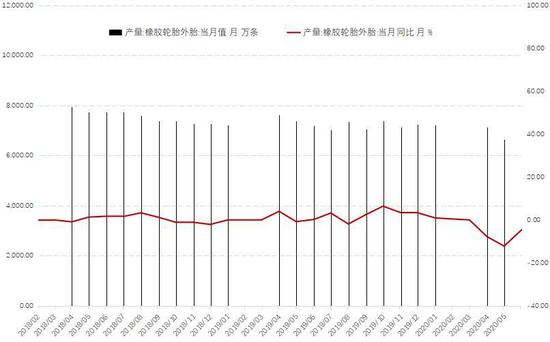

数据来源:WIND 国信期货 2020年5月中国轮胎外胎总产量6892.9万条,较去年同期产量修正数据下滑4.6%。2020年1-5月中国轮胎外胎累计产量2.87193亿条,较去年同期产量修正数据下滑14.6%。 图:橡胶轮胎外胎产量

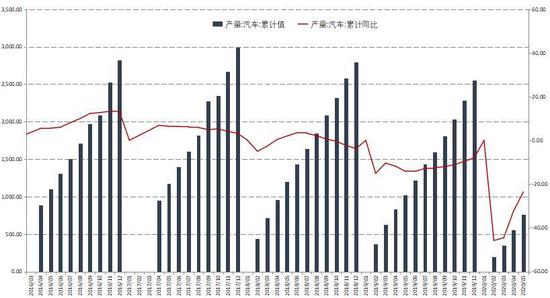

数据来源:WIND 国信期货 6月11日,中汽协发布数据显示,5月份我国汽车产量218.7万辆,同比增长18.2%。5月我国汽车销量219.4万辆,同比增长14.5%。2020年1-5月汽车累计产量765.6万辆,累计同比下降23.6%。2020年5月,我国重卡市场预计销售各类车型17.5万辆左右,环比下滑8.5%,同比增长62%。4、5月份重卡销售连续两个月同比增长超6成。 图:中国汽车月度产量

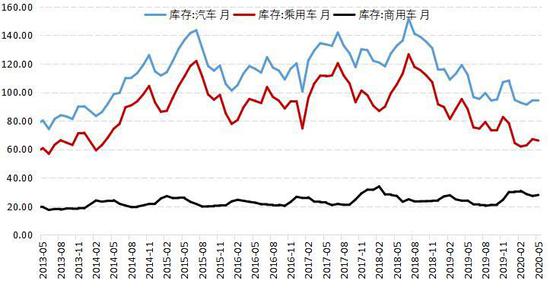

数据来源:WIND 国信期货 图:中国汽车库存情况

数据来源:WIND 国信期货 三、后市展望 橡胶产业方面,供应端:如果没有干旱及病虫害影响,下半年橡胶主产区东南亚泰国、马来西亚,及国内海南、云南产区产量环比将逐步增加。橡胶基本面供过于求和高库存的压力持续压制沪胶上行的高度。 下游需求端:欧美积极推动复工复产,轮胎出口或有望回升,全球疫情会不会出现更严重的情况仍然有待观察。国内中央和地方陆续出台了鼓励汽车消费的政策,4-5月份国内乘用车和重卡销量均出现大幅增加。但目前下游汽车消费仍然处于改善阶段,由于即将到来的终端需求季节性淡季,或使得边际需求改善力度有限,因此盘面短期偏弱形态较难扭转。 但从橡胶生产成本支撑及货币政策宽松环境来看,橡胶绝对价格下跌空间有限。如果全球新冠肺炎疫情逐步得到有效控制,全球经济回升,橡胶价格或将继续维持反弹回升格局。 国信期货 范春华 |

|

|  |

|

微信:

微信:

发表于 2020-7-21 13:49

|

发表于 2020-7-21 13:49

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html