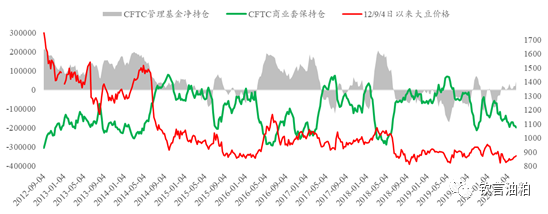

2020年上半年结束,从周线级别上看,豆菜粕期货市场几乎没有亮点,但现货基差却波澜壮阔,进入5-6月份以来,期货市场上不是没有期待,但行情走势对多空都十分煎熬。主战场还是在油脂市场,马来棕榈(5058, 10.00, 0.20%)油产量恢复和油脂需求前景恶化(疫情+生物柴油)双杀,油脂跌幅在各个品种中排名靠前,5月份油脂企稳、6月份开启幅度不小的反弹,从2019年下半年至2020年上半年,油脂市场的节奏转换太快,参与其中的投资者定会深有体会。 当前的大环境下,不确定性是最大的确定,2020年下半年油脂油料市场也不例外。有宏观的不确定性,目前外围市场包括美国和中国的股市、商品市场的情绪都是偏乐观,油脂的金融属性相对还是比较强的,到一定阶段,大环境会成为最大的基本面。有产业政策的不确定性,豆油是否收储100~200万吨,对国内油脂的供需影响巨大,以及是否购买美国大豆(4736, -10.00, -0.21%)、玉米(2115, -2.00, -0.09%)进储备,对国际市场供需影响巨大。 供需层面的不确定性尚可以拿出来分析一二。2020年下半年对于蛋白市场来说成本端取决于美国新作平衡表、巴西新作种植、美国农民卖货和中国买货节奏,国内供需关注7、8月份现货压力如何化解(目前来看是把压力后延)、下半年需求看生猪产能恢复的情况(相关分析请参考历史文章豆粕(2916, -6.00, -0.21%)研究员看猪料需求一、二)。其中中国四季度的进口大豆买货是市场担忧的方面之一。从历史看,巴西8-12月出口量波动很大,17-18-19年高达1720-2840-2325万吨,12-16年期间平均为903万吨,最低是540万吨,最高是1360万吨。2020年下半年豆粕消费按照偏乐观情况预估,环比增速预估为10%,同比增速预估为7%,三、四季度的节奏上三季度强于四季度,对应的进口大豆需求量约为4600万吨,能够保持到四季度末的大豆和豆粕库存保持和二季度末一致。 美国新作平衡表 从历史规律来看,天气市阶段(3月到9月),CBOT大豆在6月份见到阶段性高点的概率是最大的。本年度CBOT市场一直缺乏题材,直到6月末的面积报告出来之后才开始加天气升水,接下来关注基金持仓的变动,在此之前,基金净持仓处于可上可下的位置。采用面积报告的数据,如果没有天气问题,单产按照接近50蒲/英亩的水平预估,美国新作的产量将处于历史高水平,仅次于16-17-18年,因此天气题材才是驱动行情的基础,如果没有天气问题,在定产之前,天气的不确定性叠加绝对价格处于低位,注定CBOT大豆的波动率会很低。目前大豆处于开花阶段,优良率处于历史比较好的水平,最新的天气展望中西部的西部地区气温偏高,而东部地区降雨偏低,对作物的影响还需要观察高温少雨天气涉及的区域和持续的时间。 截止6.23日当周CFTC大豆期货期权管理基金净持仓连续14周围绕均值1.5万手窄幅波动,关注6.30日当周报告值。这个期间商业套保持续扩仓,对应巴西农户卖压,往后看巴西的卖压将结束,CBOT从底部反弹了约60美分,后面需要关注价格上涨之后是否吸引美国农户卖压增加。

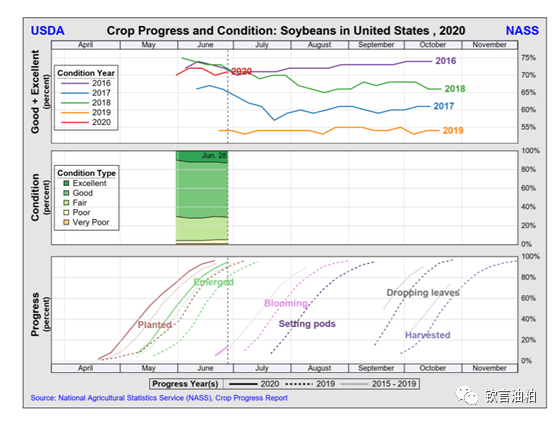

关注美国新作大豆优良率是否下调,目前优良率靠后的州包括印第安纳、堪萨斯、密苏里、俄亥俄,但即使靠后,这几个州的优良率依然在62%~65%这个区间。

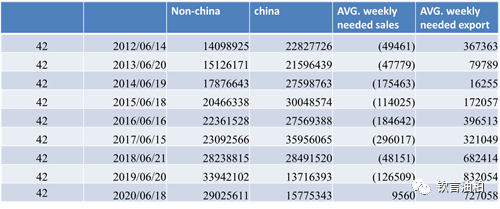

出口方面,USDA预估2020年1-2-3-4-5-6月美国旧作出口分别是4.75-4.25-4.25-4.8-5.8-5.85亿蒲,分别在4、5月份大幅度下调出口目标,即使在达成第一阶段协议之后,USDA最终还是高估全年出口。那么2020/21年度来看,全年实现20.5亿蒲、同比增加4亿蒲这样一个目标还是需要依赖中国的表现,一方面依赖中国生猪市场的修复,第二是依赖正常的大豆贸易,第三是依赖美国和巴西在竞争需求中处于优势,2020/21年度下半年的竞争优势是哪个国家还取决于巴西新作的产量、雷亚尔汇率。从2020年上半年巴西农户实际的卖货节奏来看,雷亚尔走势是尤其重要的影响因素,这也将是留给2020/21年度下半年很大的悬念之一。那么综合来看,2020/21年度美国大豆出口实现20.5亿蒲可能是需要常规的市场环境,非常规的市场环境下,往下调2亿蒲空间和想象力都有。

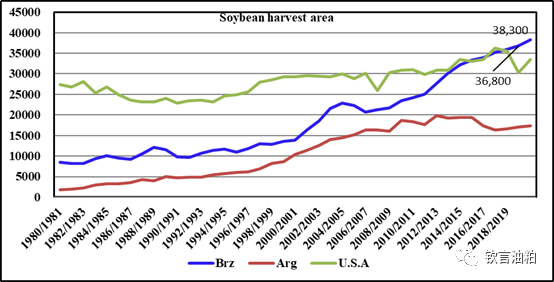

综合来看,美国大豆平衡表最终的库存在4~6亿蒲式耳,尚难有定论,从历史上库存和价格的对应关系来看,这个库存区间对应的CBOT大豆价格区间在【850,1000】美分区间,向下的底部是被反复测试过的,即使击穿,也不会长期在850美分之下运行,向上的空间能否打开取决于7~8月份的天气状况,从历史经验看,管理基金净持仓增加10万手大约对应100个美分左右上涨空间。 巴西汇率贬值对新作种植意向的影响 2020年巴西兑美元汇率从4左右最高贬值到6,这个贬值的节奏在巴西历史上罕见,但同时又不是像阿根廷比索那样的恶性贬值,2020年以来巴西大豆的实际出口节奏回答了汇率贬值对出口影响究竟有多大,年初市场的普遍预期是2020年巴西大豆出口在7200万吨左右,而目前的普遍预期是7800万吨左右。 巴西大豆种植面积仍处于高速增长阶段,而阿根廷和美国可能在相当长的周期里面将没有增长趋势。USDA最新预估巴西新作种植面积为3830万公顷,同比增加150万公顷,增幅为历史较高水平,可见USDA并不认为雷亚尔贬值将改变巴西下一年的面积增长趋势。 影响巴西大豆种植意向的主要因素是种植收益。首先,和大豆形成竞争关系的主要作物是玉米,但是巴西大豆单产在全球领先,而玉米单产在全球处于落后的水平。第二,由于农户会对下年度作物进行预售,预售比例越高,下年度的种植意向越不受影响,而2021年收获的作物预售比例高于上一年度。第三,巴西大豆的种植结构中,种子农药化肥占比约30~40%,其中70%依赖进口,受汇率波动而波动,假如种植期雷亚尔最终贬值50%,而卖货阶段雷亚尔不变,对应的需要租赁土地的种植户而言面临亏损的概率较大,如果卖货阶段雷亚尔继续贬值,则收益将会有所改善。总体上来说,持续三年的良好收益以及农民难以对2021年卖货季的汇率进行分析,大概率会强化农民继续种植大豆的意向。

马来棕榈油平衡表推演 油脂节奏转换非常快,4月底见底、5月份反弹至今菜油领涨、棕榈油次之,豆油再次之,棕榈油指数最大反弹幅度接近18%。从国际油脂市场来看,主要需求国印度和中国的油脂库存处于低位,都有进口的需求,而且年后油脂价格下跌到了一个历史极低的位置,尤其是印度需求更加优先于中国需求,所以产地报价坚挺,我国棕榈油进口利润倒挂。从国内市场来看,4月份和5月份的三大油脂表观需求同比增速分别是31%和9%,我国新冠疫情基本在3月份得到控制,但是餐饮行业的复工复产是落后于其他行业的,难以从餐饮行业恢复来完全解释同比这么大的增速。6月份三大油脂表观需求同比增速是2%,4-5-6月三大油消费的环比增速分别是27%-负16%-2%,如果是餐饮消费贡献的绝大部分增速,那应该是5月份数据好于4月份的数据,这与实际不相符。我们分析其他的原因可能包括家庭屯油(基于粮食安全的担忧)、地方储备增加,以及考虑到市场传言豆油将增加100~200万吨储备不无可能。

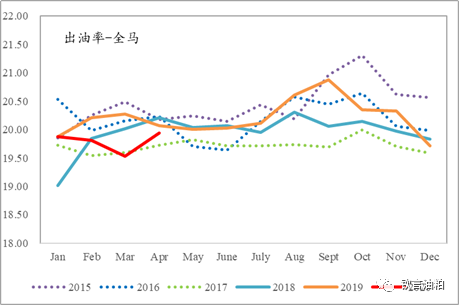

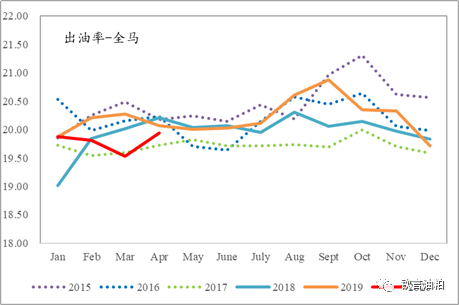

决定未来油脂单边走势的除了宏观大环境、豆油收储是否属实以及收储方案之外,还是取决于马来和印尼棕榈油产量、印度和中国的油脂需求、印尼的生物柴油执行情况和前景。棕榈油产量关注出油率,2-3月份出油率低,4月份出油率回升,需要关注是疫情导致的脉冲式下降还是持续下降。6月份的产量数据即将公布,个人认为6月份的产量在接近180万吨的水平,大概率意味着产量没有问题,则是一份偏利空的报告。因为出口方面,暂时尚不认为印度和中国的终端油脂需求强劲,屯油以及补库等行为只是后期消费前置。

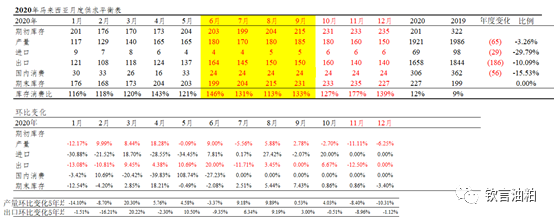

马来全年的棕榈油平衡表推演方面,二、三季度的产量预估按照乐观预估,预估同比增加20万吨,四季度按照相对悲观预估,上一年度基数低,预估同比增加20万吨。出口方面,1-5月出口同比下滑24%,个人分析是受疫情影响,以及2019年三、四季度极好的出口透支了后期需求, 6月份马来出口环比大幅增加,因印度增加进口修复库存,6-12月出口按照偏乐观预估,同比持平。基于以上预估,三季度将增库存。5月初时对马棕平衡表的推演请参照《油脂油料:安全边际与驱动》,彼时我们对4、5月的产量预估得到验证。本次调整上调了全年产量30万吨,以及上调了出口25万吨。

策略展望 笔者对16年、18年、19年的天气行情依然印象深刻,对当前的豆粕市场认为还需要保持冷静和观望。油脂方面,5-6月份价格有中等幅度的反弹,但笔者觉得国际国内市场供需层面的内核是没有改变的,也就是没有东南亚棕榈油减产的题材,就没有牛市的基础,接下来从供需层面来看,可能存在回调的需求,流动性溢出对油脂会存在利多,但随着产地供需面先转差,国内油脂未必会成为一个好的多头配置。 来源:钦言油粕 |

|

|  |

|

微信:

微信:

发表于 2020-7-8 08:56

|

发表于 2020-7-8 08:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。