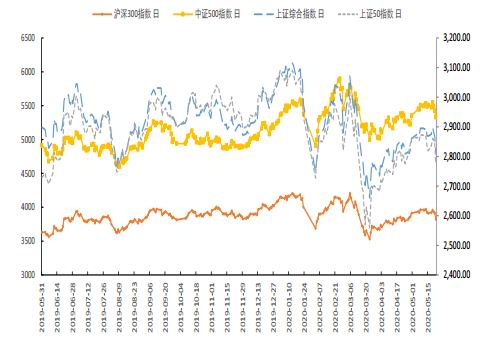

要点提示: 1、国内经济指标未出现企稳信号 2、政治局会议定调“六稳、六保”,财政扩张+促消费仍是主线 3、月内策略以空头思维为主 市场展望与投资策略: 展望6月行情,我们持有回调的观点。原因是,央行已暂停多日操作,5月LPR也并未下行,流动性宽松预期降温前期股指上涨逻辑被打破。企业利润、投资、消费、进出口等指标也未见同比增加,4月PMI指标环比出现了下降,财新PMI指标位于荣枯线以下,因此股指有回调需求。 交易策略:期权交易上面建议以看空波动率的操作为主,建议熊市看涨价差期权策略(卖出低行权价的看涨期权,并买入高行权价的看涨期权)。股指期货建议关注上证50和沪深300指数,择时进场做空。 投资策略: 1、采取熊市看涨价差期权策略:卖出IO-2007-C-3700合约,同时买入I0-2007-C-4000合约。 2、做空中证500股指期货,同时做多沪深300/上证50股指期货,等市值套利。适合稳健型投资者长期参与,建议关注市值比价套利。 一、5月行情回顾 我们在5月月报中提到,市场因流动性充裕造成的估值抬升行情已基本兑现,而企业利润和基本面企稳仍未观察到明确信号,股指有回调需求,但又因两会的召开给投资者带来一定的预期,因此整个5月中上旬,股指呈窄幅震荡走势,在下旬整个股指才正式确立了回调行情。 截止5月25日,行情开始进入调整阶段。上证综指月涨跌幅为-1.47%、沪深300月涨跌幅为-1.06%,上证50月涨跌幅为-2.52%,中证500月涨跌幅为-0.70%。 基差方面:三大股指期货上市合约全线贴水,IF2006、IC2006、IH2006截止5.25日收盘,分别贴水36.72、62.00、28.31,偏离近期基差均值,远月合约的贴水明显增大,有套利需求的投资者可重点关注。 波动率方面:截止5月25日,上证50指数、中证500指数、沪深300指数20日历史波动率分别为13.61%、17.21%、13.63%、分别位于相对的历史低位,沪深300股指平值期权的波动率为22.4%,期权投资者可以重点关注。 图1:主要指数走势图

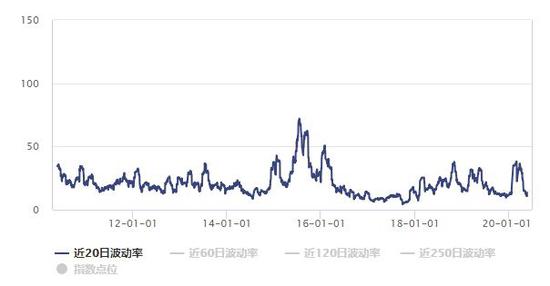

资料来源:华安期货投资咨询部;Wind 图2:沪深300指数20日波动率

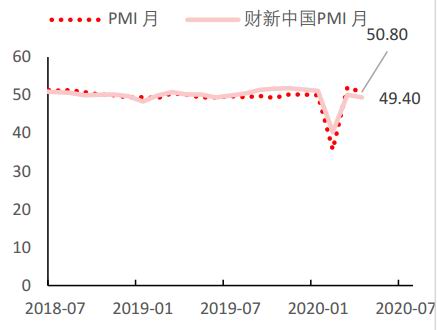

资料来源:华安期货投资咨询部;Wind 二、5月重要事件梳理 2.1 2020年政府工作报告介绍与解读 本次政府工作报告中有以下内容值得注意: 我们没有提出全年经济增速具体目标,主要因为全球疫情和经贸形势不确定性很大,我国发展面临一些难以预料的影响因素。这样做,有利于引导各方面集中精力抓好“六稳”、“六保”。 工作目标方面:今年要优先稳就业保民生,坚决打赢脱贫攻坚战,努力实现全面建成小康社会目标任务;城镇新增就业900万人以上,城镇调查失业率6%左右,城镇登记失业率5.5%左右;居民消费价格涨幅3.5%左右。 财政政策方面:今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债。一般性财政支出压减幅度较大,可能会引发进一步规范公务消费的预期。 货币政策方面:稳健的货币政策要更加灵活适度。综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。保持人民币汇率在合理均衡水平上基本稳定。创新直达实体经济的货币政策工具,务必推动企业便利获得贷款,推动利率持续下行。 行业促消费方面:关于促消费,值得注意的是并没有显著的逆周期政策,政策只强调了服务类消费和公共消费。 受疫情影响的原因,今年两会政府报告并未提及GDP增速目标,而是以保就业的目标来进行替代,其中目标任务为新增城镇就业900万人次。去年全年就业目标是1100万,900万的目标相当于调降了18.2%。去年实际完成1352万,900万相当于下降33.4%。截至4月的情况看,累计新增就业人数为354万,按照目前的恢复速度,年底可完成上述目标。随着未设经济增长目标,和行业促消费政策并未过度提及,叠加仍以“两新一重”为主要发力点,可见面对疫情导致的经济逆周期大环境,政策更加务实,这意味着对资产定价的政策影响不应有过度预期,注意结构性机会。 2.2 两国摩擦再次增多 5月15日:国商务部宣布全面限制华为购买采用美国软件和技术生产的半导体,包括那些处于美国以外,但被列为美国商务管制清单中的生产设备,要为华为和海思生产代工前,都需要获得美国政府的许可证。同时给予120天的缓冲期。 5月23日:美国总统特朗普表示,中国若在香港推行《国安法》,美国将作出强烈回应。对这一蛮横无赖的表态,我外交部发言人赵立坚用三个“坚定不移”予以回击:“中国政府维护国家主权、安全、发展利益的决心坚定不移,贯彻‘一国两制’方针的决心坚定不移,反对任何外部势力干涉香港事务的决心坚定不移。 时间进入6月,两国在科技,政治等方面的摩擦开始再次增多,两大强国的博弈将再次影响国内外投资者的风险偏好,但美国国内新冠肺炎疫情仍处于高速爆发期,促使国内经济复苏才是目前的首要任务,因此预期当前时间点大规模的摩擦爆发的可能性偏小,但仍需关注后续事件的发展。 三、宏观经济分析 在上个月的月报分析中,我们提出“基建+消费”是逆周期大环境下提振经济的重要托手,从2020年政府工作报告中提及,仍将“两新一重”作为重要发力点,今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债,可见基建投资仍是二三季度的重要发力点。 今年的工作目标从GDP增速变成了稳就业目标,叠加并未提及大规模的消费刺激和科技投资项目,可见整体更加务实,因此大幅度强刺激的政策,在外部环境并未出现明显改变的情况,年内将不会出现。 落脚在宏观经济方面:在国内疫情得到稳定控制的大环境下,经济复苏仍将稳步进行,政策更加务实的情况下,将注重经济的结构性机会,预期将很快观察到各经济指标的全面回升,企业利润环比也将企稳。 3.1 总量指标反弹,但仍需一定时间观察 4月份,我国疫情防控形势继续向好,生产生活秩序稳步恢复,企业复工复产明显加快。中国采购经理指数为50.8%,比上月回落1.2个百分点。从企业规模看,大、中型企业PMI分别为51.1%和50.2%,比上月回落1.5和1.3个百分点;小型企业PMI为51.0%,比上月上升0.1个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数和供应商配送时间指数均高于临界点,原材料库存指数低于临界点。 图3:官方PMI/财新PMI

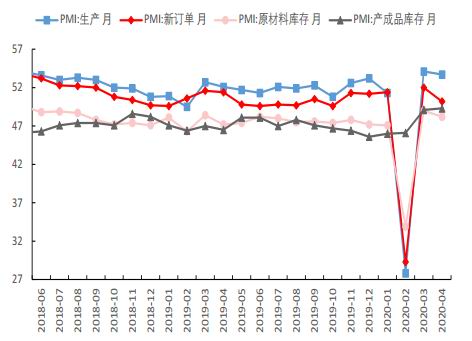

资料来源:华安期货投资咨询部;Wind 图4:PMI分项走势图

资料来源:华安期货投资咨询部;Wind 生产指数为53.7%,虽比上月回落0.4个百分点,但高于50.0%。新订单指数为50.2%,比上月回落1.8个百分点。原材料库存指数为48.2%,比上月回落0.8个百分点,从业人员指数为50.2%,虽比上月回落0.7个百分点,但高于临界点,供应商配送时间指数为50.1%,比上月上升1.9个百分点。 图5:投资数据

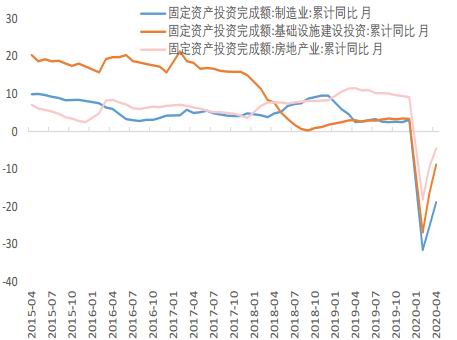

资料来源:华安期货投资咨询部;Wind 图6:消费数据

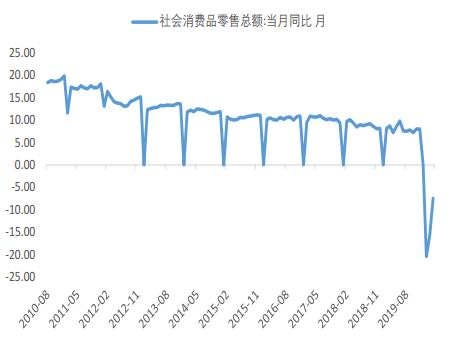

资料来源:华安期货投资咨询部;Wind 3.2 疫情有效控制后,投资、消费仍在复苏 1—4月份,全国固定资产投资(不含农户)136824亿元,同比下降10.3%,降幅比1—3月份收窄5.8个百分点。其中,民间固定资产投资77365亿元,下降13.3%,降幅收窄5.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长6.19%。 4月份,规模以上工业增加值同比实际增长3.9%(以下增加值增速均为扣除价格因素的实际增长率),上月为下降1.1%。从环比看,4月份,规模以上工业增加值比上月增长2.27%。1—4月份,规模以上工业增加值同比下降4.9%。 4月份,社会消费品零售总额28178亿元,同比下降7.5%(扣除价格因素实际下降9.1%),降幅比上月收窄8.3个百分点。其中,除汽车以外的消费品零售额25095亿元,下降8.3%。 1—4月份,社会消费品零售总额106758亿元,同比名义下降16.2%。其中,除汽车以外的消费品零售额97357亿元,下降15.5%。 3.3 延迟订单的交付,4月出口依然亮眼 2020年4月份,中国出口金额(美元口径)同比增长3.5%(Wind一致预期-17.5%),3月为-6.6%;进口金额(美元口径)增长-14.2%(Wind一致预期-16.2%),3月为-0.9%;贸易差额为453.4亿美元,前值为199亿美元。 出口超预期的主要原因是,随着复工复产的全面恢复,前期积压的订单在四月份得到全面的释放,进而是四月出口量大增的主要原因,另一个方面是海外一些需求方担心疫情的加速,会影响运输,将之后订单要求提前发货导致。 展望5月份的进口大概率将承压,海外新订单指数已经有所显现。 图7:出口数据

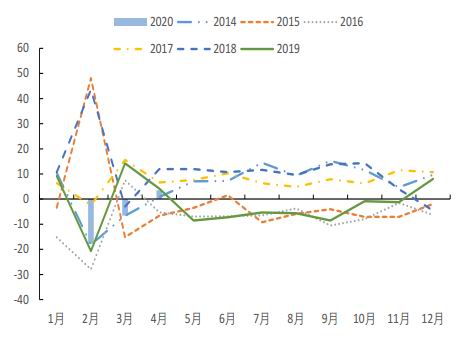

资料来源:华安期货投资咨询部;Wind 图8:进口数据

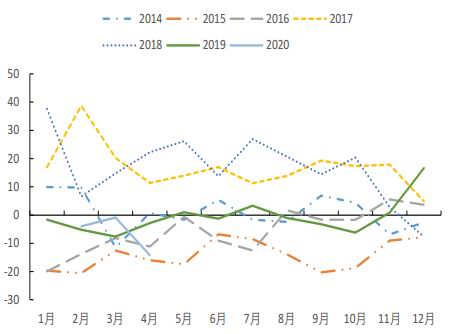

资料来源:华安期货投资咨询部;Wind 从四月份已公布的经济指标和2020年政府工作表态来看,疫情对经济活动的影响已经基本可控,再坚持“两新一重”为重要发力点基础上,若外部环境无明显恶化,大规模的消费刺激政策和其他投资计划将不会出台,因此坚持上月的判断,行业复苏上仍会出现分化,经济增长的环比指标是重点的监测对象,预期将在二季度末出现明显的回暖。 四、市场展望 展望6月行情,我们持有回调的观点。原因是,央行已暂停多日操作,5月LPR也并未下行,流动性宽松预期降温前期股指上涨逻辑被打破。企业利润、投资、消费、进出口等指标也未见同比增加,4月PMI指标环比出现了下降,财新PMI指标位于荣枯线以下,因此股指有回调需求。 交易策略:期权交易上面建议以看空波动率的操作为主,建议熊市看涨价差期权策略(卖出低行权价的看涨期权,并买入高行权价的看涨期权)。股指期货建议关注上证50和沪深300指数,择时进场做空。 华安期货 鲍峰 闫丰 |

|

|  |

|

微信:

微信:

发表于 2020-6-19 08:53

|

发表于 2020-6-19 08:53

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html