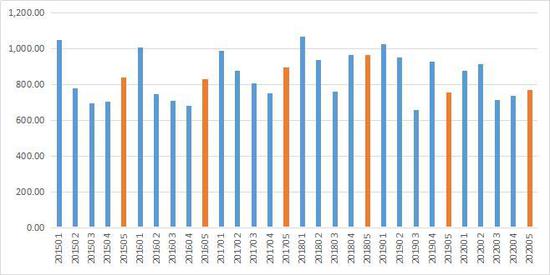

观点: 需求端:欧洲多地区疫情好转明显,3至4月停工停产的企业,于5月开始复工复产,橡胶(10325, 20.00, 0.19%)消费最差时刻或已过;4月全球汽车销量下滑幅度扩大,随着5月企业的复工,预计5月汽车销量将明显好于4月份;国内5月重卡销量及汽车销量仍将延续恢复态势,天然橡胶下游消费可期。供给端:主产国各地开割延迟,胶水的产量释放较为缓慢。据天然橡胶生产国协会(ANRPC)的协会预计,今年橡胶供给仍将过剩,但据往期数据,过剩额较以往增长有限,而价格却下滑较多。整体来看,预期橡胶消费增长,供给端的利空消息对盘面的影响较小,而利好消息提振作用明显,橡胶上涨空间大于下跌空间。 期货盘面09合约持续反弹,不断突破前期的区间上限,市场做多情绪较浓。天然橡胶以区间思路对待,目前仍处反弹期,反弹区间需关注盘面资金博弈,具体区间仍需后期验证。操作上建议以偏多短差操作为主,激进投资者,可轻仓逢低做多,注意设止损,不建议追涨,短期需注意原油价格波动风险。 一、行情回顾 图1:RU2009走势-日线

资料来源:文华财经,长安期货 天然橡胶主力09合约3月底止跌,4、5月份震荡偏强,价格重心持续上移。今日09合约向上突破原震荡区间10580上限。 二、基本面:预计相对过剩额增长有限 (一)累计前5月份天然橡胶生产国联合会(ANRPC)产量有所下降 图2:天然橡胶ANRPC合计5月产量 千吨

资料来源:wind,长安期货 图3:天然橡胶ANRPC前5月累计产量 千吨

资料来源:wind,长安期货 5月份天然橡胶生产国联合会(ANRPC)合计产量771千吨(注意wind将前期1-4月份数据进行了修正),环比下降4.9%,同比增长2.3%。其中泰国天然橡胶产量环比下滑18.5%,但较去年同期增长37.6%,主要是因为去年4-5月份泰国干旱,造成了开割时间的推迟,之后由于雨水过量,去年同期胶量较低,使得今年同比增幅较大;印度尼西亚5月产量环比增长13.6%,同比下滑10.71%;马来西亚、越南及印度5月产量同比略有下滑。 累计前五个月天然橡胶生产国联合会(ANRPC)合计产量4009.8千吨,较去年同期下降7.18%,近年上半年橡胶产量有所下降,但与2016年同期相比产量仍然略高。随着东南亚主产国开割,天然橡胶产量或逐渐释放。 (二)累计前5月份天然橡胶生产国联合会(ANRPC)消费量下滑收窄 图4:天然橡胶ANRPC合计月消费量 千吨

资料来源:wind,长安期货 图5:中国天然橡胶消费量 千吨

资料来源:wind,长安期货 5月份天然橡胶生产国联合会(ANRPC)合计消费量723.6千吨(注意wind将前期1-4月份数据进行了修正),环比增长10.2%,同比降低6.3%,虽然较2、3月份消费量明显好转,但仍低于往年消费量。 5月份中国天然橡胶消费量481千吨,环比增长1.9%,同比增长1.47%,5月份国内天然橡胶消费量已达到往年同期水平且略有增长。 累计前五个月天然橡胶生产国联合会(ANRPC)合计消费3141千吨,较往年同期仍下滑15.7%,但较前4月份累计消费量下滑幅度有所收窄。 图6:全球天然橡胶过剩额 万吨

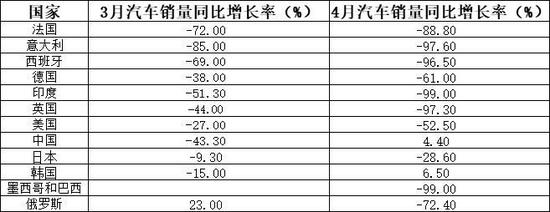

资料来源:公开资料整理,长安期货 QinRex据天然橡胶生产国协会(ANRPC)最新公布的数据显示,该协会预计今年全球天胶产量将下降至1313万吨,同时预计今年全球天胶消费量将下降至1290.4万吨,根据预测今年天然橡胶过剩额为23万吨。 根据公开资料整理2010年至近的天然橡胶产量及消费量得出近十年过剩额,2013年过剩额最高达78万吨,2017年过剩额为33万吨,近两年过剩相对较少,预计今年的过剩额仍高于去年,天然橡胶供给过剩仍将延续,但过剩额增长或有限。 (三)下游消费持续好转 1.复工轮胎企业数量增加 由于疫情影响,3月下旬轮胎企业停工停产,天然橡胶需求萎缩,经过两个多月,疫情较前期好转明显,轮胎企业于5月逐渐复工复产。普利司通的美国、加拿大、墨西哥、巴西工厂已经复工;倍耐力轮胎的美国工厂于5月复工,近期俄罗斯日新增数据仍快速增长,俄罗斯工厂复工或仍需时日;固铂轮胎的美国、墨西哥工厂已经复工,英国工厂计划于6月15日之前复工;诺记芬兰工厂于5月初复工。随着疫情的好转,前期停工的轮胎企业逐渐复工,未复工的企业已将复工安排提上日程,轮胎企业的复工复产将带动天然橡胶消费量的上升,橡胶需求最差的月份或已过。 2、汽车销量将好转 图7:3、4月份汽车销量增长率

资料来源:公开资料整理,长安期货 外围:受疫情影响,4月份多国汽车销量下滑幅度扩大,意大利、西班牙、印度、英国、墨西哥及巴西汽车销量同比下滑幅度为95%以上,较3月份下滑幅度明显扩大;法国、德国、美国4月份汽车销量下滑扩大幅度较意大利等国小,但较3月份仍扩大;俄罗斯4月份疫情新增数据较前期严重,汽车销量由3月份的增长23%成为下滑72.4%,俄罗斯的疫情好转仍需时日,5月汽车销量好转或不明显;欧洲5月份疫情较前期好转,意大利、法国汽车经销商分别于5月4日、5月11日开始营业,意大利、法国5月汽车销量同比下滑50%,较4月份的下滑97%、88%,恢复明显。预计欧洲疫情好转地区的5月份汽车销量将明显好于4月份,后期随着经济的恢复,汽车销售数据可期。 4月份日本汽车销量同比下滑28.6%,较3月份下滑幅度扩大。4月下旬,日本日新增数据开始持续减少,自5月17日,日本日新增病例少于100,4月份汽车销量下滑主要受疫情及消费税的影响,5月份数据或将好转。 韩国4月份汽车销量同比增长6.5%,较3月份明显好转,为了刺激国内汽车需求,韩国此前宣布在3至6月份将购车者的消费税从5%减少至1.5%,现在正考虑将减税期限延长至今年年底。韩国的汽车产销数据或仍将好转。 据报道印度、墨西哥及巴西4月汽车销量近似0,虽然这些国家的疫情仍然没有好转迹象,但最差即与4月份相当。 国内:据中国橡胶信息贸易网消息,2020年5月,我国重卡市场预计销售各类车型17.5万辆左右,环比下滑8.5%,同比增长62%;4、5月份重卡销售连续两个月同比增长超6成,随着下游的赶工,后期数据或将逐渐弥补一季度的不足。 4月国内汽车销量207万辆,同比增长4.4%,2月份国内汽车销量同比下滑八成,3月份汽车同比下滑43%,4月份已经好转,实现同比增长。5月份国内经济逐渐恢复,两会召开完毕,国家汽车支持政策下,各省市支持汽车消费政策公布,预计5月汽车销量仍将好转。据中汽协6月2日发布消息称,根据重点企业销量快报统计,我国5月汽车行业销量预计完成213.6万辆,环比增长3.2%,同比增长11.7%。今年1月至5月,汽车行业累计销售预计完成789.6万辆,同比下降23.1%。1-4月,国内汽车销量完成576.1万辆,同比下降31.1%,与前4月相比,数据或将继续好转,市场复苏明显。 轮胎企业的复工及汽车销量的好转,天然橡胶的消费量将增加,对橡胶价格形成一定支撑。 三、原油波动仍将牵动天然橡胶价格 图8:美原油主力合约

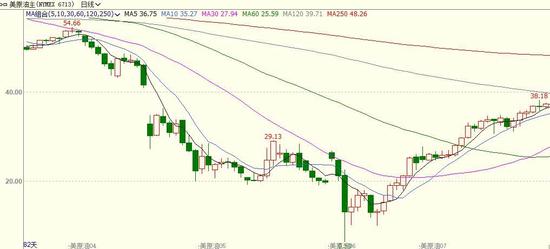

资料来源:文华财经,长安期货 4月下旬,原油逐渐企稳,5月1日之后,OPEC+减产协议的实施,助力油价上行,目前美原油站稳35美元/桶。近期,石油输出国组织(OPEC)和以俄罗斯为首的盟友组成的OPEC+正在讨论何时举行部长级会谈,讨论可能延长现有减产协议的问题。原油价格波动仍将牵动天然橡胶,若原油长期低于30美元/桶,势必拖累天然橡胶;但原油长期低价不符合产油国的整体利益,后期油价或会好转,对天然橡胶拖累有限。 四、行情展望 需求端:欧洲多地区疫情好转明显,3至4月停工停产的企业,于5月开始复工复产,橡胶消费最差时刻或已过;4月全球汽车销量下滑幅度扩大,随着5月企业的复工,预计5月汽车销量将明显好于4月份;国内5月重卡销量及汽车销量仍将延续恢复态势,天然橡胶下游消费可期。供给端:主产国各地开割延迟,胶水的产量释放较为缓慢。据天然橡胶生产国协会(ANRPC)的协会预计,今年橡胶供给仍将过剩,但据往期数据,过剩额较以往增长有限,而价格却下滑较多。整体来看,预期橡胶消费增长,供给端的利空消息对盘面的影响较小,而利好消息提振作用明显,橡胶上涨空间大于下跌空间。 期货盘面09合约持续反弹,不断突破前期的区间上限,市场做多情绪较浓。天然橡胶以区间思路对待,目前仍处反弹期,反弹区间需关注盘面资金博弈。操作上建议以偏多短差操作为主,激进投资者,可轻仓逢低做多,注意设止损,不建议追涨,短期需注意原油价格波动风险。 长安期货 刘娜 |

|

|  |

|

微信:

微信:

发表于 2020-6-16 10:39

|

发表于 2020-6-16 10:39

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html