内容提要: 1、马来出口仍处在低位,印尼受气候影响或会减产; 2、部分国家需求有所好转,但在疫情完全控制前,需求增速仍较低; 3、原油价格反弹,生物柴油计划重启 4、进口利润打开,未来棕榈(4922, -64.00, -1.28%)油可能面临库存重建 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | P2009 | 操作品种合约 | P2009/P2101 | | 操作方向 | 做空 | 操作方向 | 反套 | | 入场价区 | 4800 | 入场价区 | (-30到-40) | | 目标价区 | 4500 | 目标价区 | -150 | | 止损价区 | 4950 | 止损价区 | 0 |

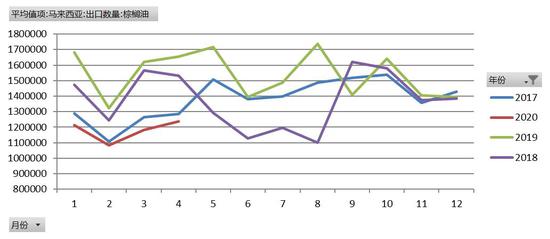

风险提示: 1、原油价格不稳定;2、全球疫情防控;3、相关国家生物柴油政策;4、主产国天气对产量的影响;5、国内需求量 5月棕榈油经历了低位震荡到反弹的行情,从5月初到5月中旬,棕榈油在产量季节性增加以及库存出现回升的背景下,持续偏弱运行。但是随着5月12日,马棕榈油局公布的数据符合市场预期,利空因素得到释放,靴子落地,棕榈油展开了一轮反弹。另外,马来西亚宣布将出口征税降至0,原油的企稳反弹,均对棕榈油形成支持,令棕榈油走出了一轮反弹行情。 第一部分 产业链分析 一、马来出口仍处在低位,印尼受气候影响或会减产 从供应端来看,根据马来西亚棕榈油局(MPOB)5月12日发布的月报数据显示,马来西亚4月毛棕榈油产量165万吨,环比增加18.28%;出口123.6万吨,环比增加4.38%,库存204.5万吨,环比增加18.26%。报告中,产量增长符合预期,出口增速也符合预期,但由于需求端的疲弱,库存增长高于预期,报告利空。但从市场的反应来看,由于前期预期报告偏空,报告发布后,靴子落地,反而使得棕榈油价格走势有所反弹。 从5月目前的数据来看,根据马来西亚检验机构Amspec Malaysia公布的数据显示,马来西亚5月1-20日棕榈油出口量环比增长14.2%,至781,324吨,4月1-20日出口量为684,162吨;马来西亚船运调查机构ITS公布的数据显示,马来西亚5月1-20日棕榈油出口量为772145吨,较4月1-20日的691910吨增加11.6%;SPPOMA,5月1日-20日马来西亚棕榈油产量环比增3.96%,单产增4.38%。从数据来看,马来西亚5月的出口数据较为理想,且增产幅度大不如上月的增幅,对市场形成一定的支撑。但是从出口的同比情况来看,目前马来西亚的出口量仍处在近年来的相对低位,需求的不足仍限制出口的增长情况,在马来西亚的增产季的背景下,预计马来西亚棕榈油库存仍会继续增长,只是增加的幅度有所放缓而已。

数据来源:wind 瑞达研究院 从印尼方面来看,印尼的数据虽然有所滞后,但有一定的参考价值。印尼棕榈油协会(GAPKI)发布3月份棕榈油供需数据。数据显示,产量延续下行态势,暂未出现季节性增长,出口持续增长,当月棕榈油库存持续大幅下降,环比减少15.8%至341.5万吨,较去年同期增长40.42%。当月库存消费比大幅回落至0.81,整体看来,报告数据偏多,对盘面有所支撑。另外,市场也在关注印尼减产的问题,USDA的数据将印尼2020/2021年的产量增长同比增加了100万吨,但是看最近十年的年度产量,年均同比增加均在300万吨左右。减产可能是由于去年印尼三、四季度出现了比较严重的干旱,按照十个月的滞后期推算,印尼将在4月份开始反应干旱影响,二季度单产或会出现同比降低,对盘面形成一定的支撑。 二、部分国家需求有所好转,但在疫情完全控制前,需求增速仍较低 从需求端来看,随着时间的推移,全球累计确诊病例数增至近520万人的高位,但因不同国家所处疫情发展阶段不同,疫情发展呈现出一定的区域分化特征:一方面,欧美地区疫情得到一定程度控制,新增病例数稳中有降,部分国家已经着手考虑解除限制、逐渐恢复经济活动,但二次复发的可能性并不能排除;另一方面,南美、俄罗斯、印度等疫情爆发较晚的国家情况依然较严重,限制措施仍处于不断强化中。放松管控举措,引发市场对需求的恢复的预期。 但是类似于印度等爆发比较晚的国家,需求仍不乐观。目前,印度再次将全国封锁延长至5月底,作为全球最大的植物油进口国之一,印度一再的延长封锁期对对全球的植物油来说都是非常利空的。2019年11月到2020年4月,印度进口量下降4成,总油脂进口量下降17%。预计2019/2020年度,印度植物油进口量1270万吨,同比减少约15%,创下2013/2014年度以来低值,棕榈油进口量740万吨,同比减少21%,创下2010/2011年度以来的最低进口量。而受疫情影响,预计2019/2020年度印度食用油需求可能比上年的2280万吨,减少100万吨左右。 从国内的需求来看,目前全球中只有中国走完了一个疫情的周期,本土疫情基本得到控制,社会开始复工复产,学校也逐渐开学,餐饮业也陆续恢复营业,但是总体来看,需求增速仍不及预期。豆油库存连续三周增加,棕榈油库存虽然仍有所回落,但回落幅度放缓。目前油脂的需求仍以刚需为主,需求增幅的回升仍需等待。 三、原油价格反弹,生物柴油计划重启 因一种可能的冠状病毒疫苗表现较好,市场对经济活动恢复抱有乐观的态度,同时有迹象表明产油国正在按照计划减产,OPEC同意从5月1日起创纪录的减产970万桶/日的供应量,全球最大的石油出口国沙特阿拉伯宣布,将在6月进一步减少石油产量100万桶/日,美国能源署最新的钻井产能报告显示,位于德克萨斯州和新墨西哥州之间的二叠纪盆地,6月日石油产量将减少8.7万桶/日,至429万桶/日。6月美国的日产量预计下降19.7万桶,至782.2万桶。这将是自2018年以来的最低位置,对油价形成支撑。另外,美国商业原油库存下降,也提振原油价格。根据美国能源信息署(EIA)公布的数据显示,截至5月15日当周美国商业原油库存减少498.2万桶至5.265亿桶,预期增加115万桶,库欣原油库存减少558.7万桶,美国国内原油产量减少10万桶/日,至1150万桶/日。

数据来源:wind 瑞达研究院 油价反弹,利于生物柴油需求的恢复,豆油、棕榈油作为生物柴油的主要添混物需求也有所提振。另外,随着油价的反弹,印尼以及马来西亚均开始重启生物柴油计划。马来西亚预计会在9月份重启在全国推广B20生物柴油计划。此前政府由于为了抑制新冠病毒疫情,而采取了两个月的部分封锁措施,导致该计划推迟实施。印尼方面,印尼财政部长表示,为解决B30生物柴油强制参混项目的资金问题,印尼政府计划注资1.86亿美元(合2.78万亿印尼盾),并将5月棕榈油的出口税上调5美元/吨,达到55美元/吨,通过提高税费,印尼政府可以再对B30生物柴油计划提供5100万美元的支持。从印尼政府支持参混的举措来看,表明了政府对B30强制参混项目取得成功的决心,利多棕榈油的需求恢复。

数据来源:wind 瑞达研究院 四、进口利润打开,未来棕榈油可能面临库存重建 我国棕榈油主要以进口为主,港口库存和进口量成为影响我国棕榈油价格的重要因素。从进口量来看,近期进口利润窗口打开,中国加大了对棕榈油的采购。根据wind资讯提供的数据,截至5月25日,马来西亚24度棕榈油进口成本在4871元/吨,与全国24度棕榈油现货均价4880元/吨,价差8.8元/吨,但从上月4月22日至5月25日的进口利润均价为45.41元/吨。目前从进口船货来看,中国近期采购了5-11月的棕榈油50船,预计将有利于国内棕榈油库存的重建。根据Cofeed最新了解,中国5月棕榈油进口量预计42-44万吨(其中24度30-32万吨,工棕12万吨),6月进口量预计42万吨(其中24度30万吨,工棕12万吨),7月进口量37万吨(其中24度25万吨,工棕12万吨)。 进口量的增加,也导致棕榈油库存下降幅度放缓,后期随着船货的到港,可能导致棕榈油库存的重建。截至5月22日,全国港口食用棕榈油总库存42.93万吨,较前一周44.32万吨下降3.2%,较上月同期的52.84万吨降9.92万吨,降幅18.76%,较去年同期75.61万吨降32.68万吨,降幅43.22%,国内主要港库工棕库存9.925万吨,较一周前9.365万吨,增0.56万吨,增幅6%%。

数据来源:wind 瑞达研究院

数据来源:wind 瑞达研究院 五、总结与展望 综上所述:马来西亚季节性增产的消息,已经在盘面上有所反应。而马来西亚出口有所好转的消息,对近期的盘面有所支撑。另外,印尼产量逆季节减产,加上天气因素炒作可能对印尼未来的产量有所影响,均可能限制未来供应端的增长速度。从需求来看,随着原油价格的企稳反弹,马来西亚和印尼均重启生物柴油计划,马来西亚计划9月重启生物柴油计划,而印尼计划通过增加补贴以及增加出口征税补贴生物柴油计划。另外,随着时间的推移,部分国家的疫情有所好转,放松管控的背景下,引发市场对需求恢复的预期。但是需求端的恢复能否赶上供应端的增长仍需关注。一则3-10月仍是印尼及马来西亚的增产季,马来西亚的产量仍在持续增长;二则目前马来的出口虽然有所好好转,但同比仍处在历史低位,马来库存积压仍是未来市场关注的要点;三则目前虽然需求有所恢复,但恢复速度还不及预期,国内豆油的库存持续增加,棕榈油的库存下滑速度也有所放缓。基本面利空难消,可能会限制棕榈油的反弹力度。 第二部分 操作策略 1、日内与短线操作 从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。 短线操作:棕榈油2009逢高抛空为主 2、波段及中长线操作 根据上文所述,棕榈油日线级别虽有反弹迹象,站上多条均线,但周线级别,上方仍有多条均线压制,中线建议仍以逢高抛空为主。操作上,棕榈油2009考虑背靠4800逢高抛空,目标4500,止损4950。 3、套利操作 棕榈油2009合约和2101合约价差反向扩大,截至5月28日,两者价差为-44元/吨,受短期需求偏弱影响,价差有反向扩大的趋势,建议价差在-40至-50元/吨附近进行卖近买远,止损价差0,目标看至-150元/吨。 4、套保操作 上游企业高库存者在4800元/吨上方择机做空套保,止损4950元/吨,下游企业可以考虑在4500元/吨下方择机做多套保,止损4450元/吨。 瑞达期货 |

|

|  |

|

微信:

微信:

发表于 2020-6-12 14:05

|

发表于 2020-6-12 14:05

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。