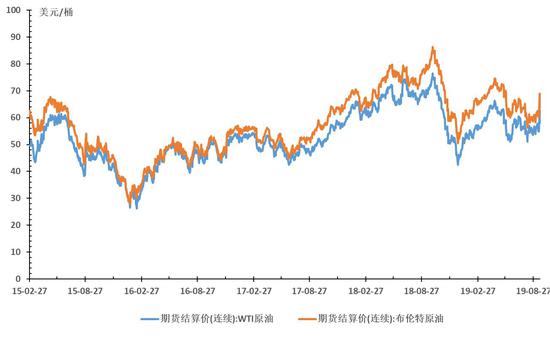

进入2019年,聚烯烃产能投放加快,而需求受到宏观经济以及安全环保检查的影响增速有所放缓,聚烯烃整体呈现震荡偏弱趋势,利润也不断被压缩。尤其是LLDPE,进口货源还以同比20%的增速进入国内市场,其库存压力始终高于PP。大商所LLDPE指数创下2008年金融危机以来的新低。大商所PP指数也创下了两年来的新低。随着聚烯烃期货持续增仓下行后,聚烯烃开始触底反弹,尤其是在沙特遭受袭击后,聚烯烃出现大幅上涨。PP指数最高涨至8474元/吨,较8月29日低点的7753元/吨上涨了9.30%;L2001最高涨至7860元/吨,较8月29日低点的7033元/吨上涨了11.76%。但是如今沙特遭袭的影响逐步消退,临近国庆,下游提前备货也逐步结束,以及新增产能逐步投产,后市PP2001、L2001合约或将迎来逢高做空机会。 图1、大商所L指数及PP指数走势图

数据来源:博易大师、宝城期货 宏观宽松逆周期调节暂告一段落 8月31日金融委举行的第七次会议中,对于整体政策走向的表态已从“适时适度进行逆周期调节”改为了“加大宏观经济政策的逆周期调节力度”。市场已经预计货币政策易松难紧。接着9月4日总理召开国常会的会议精神提到要及时运用普遍降准和定向降准等政策工具。9月6日收盘后,中国人民银行发布公告称,决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。这些措施有利于促进服务基层的城市商业银行加大对小微、民营企业的支持力度。这些都有利于支持实体经济发展。对聚烯烃来说也是利好多一些。 国外也是货币宽松逆周期调节经济。9月12日晚,欧洲央行自2016年3月以来首次降息,还决定重启量化宽松。关注北京时间9月19日凌晨2点的美联储会议,继续降息25个基点。 另外,中米关系转好,9月11日晚,特朗普表示将2500亿美元中国商品加征征税(从25%加到30%)的时间从10月1日推迟到10月15日。中米两国重启磋商,需要关注近期谈判进展情况。 目前来看,美联储对今年继续降息产生分歧,整体认为美国经济依然强劲,美元指数并未下行。国内受制于CPI继续高企,9月17日,央行开展2000亿元MLF操作对冲2650亿元MLF到期,操作利率保持3.3%不变。MLF缩量不降价对国内降息乐观预期受打压。如果各国央行没有新的逆周期调节操作,货币宽松带来的利好或将暂告一段落。 沙特遭袭事件影响逐步消退 9月14日,沙特阿美的油田遭受无人机空袭,随后沙特决定关闭半数石油产量,即570万桶/日左右,为全球原油日产量的5%左右。中秋归来后两日,能化产品集体上涨。但9月17日晚间传出消息,沙特油田沙特损失产能已经恢复70%,在9月底能完全恢复。受此消息影响,近两日,能化产品开始集体回调。不过,该事件仍然存在一定的不确定性,其化工品能否顺利出口还未可知。我国进口沙特PE货源占比PE消费量的10%,而进口沙特PP货源占比PP消费量仅有3%不到,本周也是LLDPE的涨幅超过PP。 图2、国际原油期货走势图

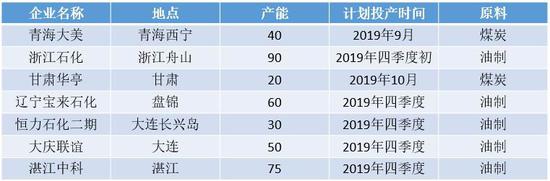

数据来源:WIND、宝城期货 新增产能陆续投放 今年无论是PE还是PP,供给增速明显增加。 PE方面,供给上,今年无论是国内还是国外,2019年聚乙烯的扩能增速都很高。据安迅思统计,2019年全球有460万吨的聚乙烯新增产能投放,产能增速达3.8%。国外产能主要集中在美国、印度、印尼、马来西亚以及俄罗斯,其中米国将新增284万吨聚乙烯产能,占据新增产能的61%,主要是由于页岩革命导致的乙烷过剩,而乙烷远洋运输经济性不高,美国厂家便投放大量乙烷下游产能来将乙烷消耗。虽然美国大量增产,2019年中国对美国的聚乙烯产品进口量反而较2018年有所下降,主要在于中米相互加征征税。但美国的聚乙烯还是流向了东南亚、拉美和欧洲等地,从而把这些地区的产品挤压至中国,这从中国今年的月度进口同比增速始终保持高位可以看出。2019年7月,中国进口聚乙烯达139.24万吨,同比增速依然保持24%。今年进口量依然保持20%的高速增长,部分月份的进口依存度已经接近50%。 国内产能方面,已经新增28万吨/年的久泰能源和35万吨/年的中安联合。9月份后仍有多套装置投产:30万吨/年的宁夏宝丰预计9月份投产,75万吨/年的浙江石化一期预计4季度投产。40万吨/年的大庆联谊和35万吨/年的中科炼化2019年年底投产。新增产能增速达10%。国外四季度也有315万吨的产能释放,PE供给增速依然很大。 PP方面,供给增速略好于PE,今年1-7月累计进口284.4万吨,较2018年同期增加6.4%,较2017年同期增加2.8%。今年1-7月国内累计产量1462.3万吨,较2018年同期增加5.3%。但国内9月份后有多套新增产能投放,叠加之前的东莞巨正源与中安联合逐步稳定投产,后期PP供给压力逐步加大。 表1、PP新增产能表

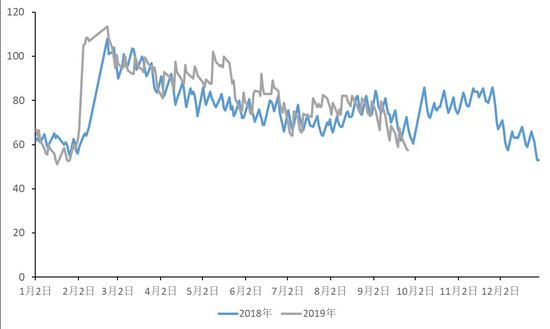

数据来源:卓创资讯、宝城期货 目前由于聚烯烃检修仍处在检修高峰,新增产能也并未稳定投放,目前供应压力不大,在国庆前下游也在提前备货,石化库存得以快速消化。截至9月19日,聚烯烃石化库存降至57.5万吨,处于春节后的最低值,较去年同期少了7.5万吨。 图3、聚烯烃石化库存走势图

数据来源:卓创资讯、宝城期货 后市展望 总体而言,目前利多因素逐步消退,聚烯烃供需依然不佳。国内货币宽松预期有所减弱,沙特石油设施逐步恢复,大唐多伦、独山子石化、大庆炼化等装置将在9月20日左右重启开车,临近国庆,下游工厂开工率将受到限制。其提前备货也逐步结束。而四季度聚烯烃依然有多套装置投产。需求上,今年下游受宏观经济以及安全环保检查影响,其开工率不如去年同期。美方加征征税后,中方提前加大塑料(7485, -15.00, -0.20%)制品出口量,因此塑料制品出口增速暂时影响不大,但如果剩余3000亿美元继续加征征税,塑料制品的出口将会受限。另外,9月9日,习近平主持召开中央全面深化改革委员会第十次会议指出,积极应对塑料污染,限制部分塑料制品的生产。因此,聚烯烃期价将震荡下行,以逢高做空为主。 策略:L2001:计划7650-7850沽空,以7850为止损,仓位建议15%左右 PP2001:计划8300-8500沽空,以8500为止损,仓位建议10%左右 由于目前沙特事件仍存不确定性,考虑到该事件影响近期合约较多,且四季度多套装置投产,影响更多的是远月合约,可以考虑1-5正套。 策略:PP1-5正套 入场价差:200-300,600以上止盈,50-100止损 风险点:宏观面持续改善,中米贸易关系得到很好进展,新增产能推迟投产。 宝城期货1队 |

|

|  |

|

微信:

微信:

发表于 2019-10-15 08:32

|

发表于 2019-10-15 08:32

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html