内容概要 PTA(5454, 62.00, 1.15%) 在成本端利空因素释放后,长期来看PTA就是完美的多头配置,较强的去库预期提供向上驱动,低库存觉得上涨的弹性,期货贴水为做多提供安全边际,不足之处在于目前PTA加工费略偏高,可能导致企业的检修计划缩短或推迟,出现预期差的回调,因此单边的安全边际有些不足,可等4-5月份检修季过后或者价格回调至以后积极入场做多09合约。目前交易9-1正套较为稳健,逻辑在于现货端的强势有望持续维持,PTA四季度的投产预期01合约形成压制。 对于09合约价格估价,按照布伦特原油70美元/吨,PX-原油价差400美元/吨,PTA加工费2000元/吨,折算PTA价格约6750元/吨,而目前1909合约价格在6050元/吨一线。未来上涨的本质在于做多PTA的加工费,目前PTA09盘面加工费约1150元/吨,虽处在近几年的高位水平附近,但与其低库存的现状相匹配,后期随着供需趋紧,PTA加工费有望继续上行,并且下游聚酯不错的利润对TA加工费的提升存在支撑。 风险在于终端的持续恶化,拖累整个产业链;原油崩塌 投资评级:中期看涨 乙二醇 首先,从长期来看,乙二醇高库存的压力是难以有效缓解,起码目前看不到解决方案。中期来看,虽然国内和海外乙二醇装置陆续开始检修,但整体去库力度可能不大,供需结构仅仅只是短期改善。短期而言,目前国内各工艺均处在亏损状态,距离部分企业的现金流成本可能只有200元/吨附近,利润继续往下打压的空间有限,又处在季节性集中检修季节,一旦几套装置表态因利润问题提前停车,资金心态将发生改变。在高库存,高升水和极低利润的状态下,一般性的策略是反弹做空或布局反套。 投资评级:中期震荡 一、行情回顾:自身检修,成本坍塌,大幅波动 图:PTA指数走势 单位:元/吨

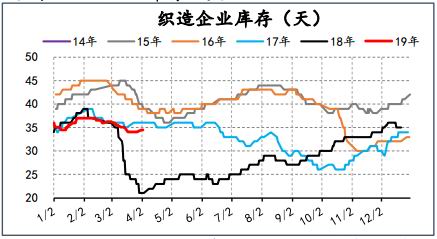

资料来源:信达期货研发中心,文华财经 伴随着装置的意外故障检修和计划检修,PTA震荡上行。下半月PX因新装置投产预期坍塌,导致PTA跌停。 二、基本面分析 1.终端:数据看着不错,实际情况存在累库风险,现金流较差 从数据情况来看,终端是情况尚可。开工负荷维持往年同期水平,原料备货降至低位,对聚酯端采购积极,自身布匹库存也没有太大的压力。 但从实际的了解的情况来看,终端存在着降负停车的隐患,季节步入淡季,有持续累库的风险,利润情况薄弱,后期需密切关注发展进程以及对上游聚酯的传导。随着坯布销售进入清淡期,中小DTY累库速度加快,加上开始高价位原料生产下现金流多为负,萧绍和常熟市场的散户加弹机开始出现停车。织造市场在经历一部分外包加工机子停车后,暂时维持着开工率,但后市的停车意向在加大。 终端:织造企业库存天数

数据来源:CCF、信达期货研发中心 终端:轻纺城成交量

数据来源:CCF、信达期货研发中心 终端:织造聚酯备货天数

数据来源:CCF、信达期货研发中心 终端:江浙织机负荷

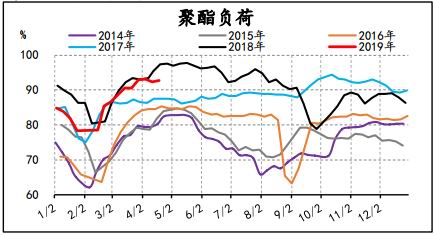

数据来源:CCF、信达期货研发中心 2.聚酯端:整体运行良好,对PTA有刚需支撑 聚酯端整体运行良好,库存、利润和负荷三个指标均表现不错,对PTA端有着刚需支撑。目前聚酯的负荷基本维持92%附近,虽然目前负荷水平和去年同期不能比较,但目前的开工绝对量仍是处在高位水平上,并且目前聚酯企业无库存压力,成品利润处在高位。如果后期终端情况恶化,其传导路径大概率是:终端首先明显减少对聚酯成品采购,导致聚酯企业库存挤压,在高库存的压制下,聚酯企业第一应对措施一般是降价让利促销,但基本下游的心态是买涨不买跌,此时聚酯企业一般面临利润不断降低但库存仍然持续增加的状态,直到最后聚酯企业利润压缩至无利润可让,为了降低库存压力,聚酯企业开始启动第二应对措施,降低自身开工率,一方面通过收缩供应减去库存压力,另一方面倒闭PTA降价让利,恢复产业链利润的平衡。整个过程需要时间,因此在目前聚酯端表现十分不错的情况下,终端的不良势头对上游的实质影响暂时不大。 聚酯:开工负荷

数据来源:CCF、信达期货研发中心 聚酯:企业成品库存

数据来源:CCF、信达期货研发中心 聚酯:产品利润

数据来源:CCF、信达期货研发中心 聚酯:产品利润(季节图)

数据来源:CCF、信达期货研发中心 3.PTA:库存低位,有去库预期,供需格局有望进一步趋紧 首先PTA自身库存处在低位,并且有望较强的去库预期,本来PTA企业的行业话语权就比较强,在基本面的强势配合下,PTA目前加工费居高不下。另一方面,目前PTA正处在集中检修期,在高利润面前企业很有可能推迟检修或者缩短检修时间,导致近月合约可能出现预期差行情,因此目前虽然驱动向上,但做多安全边际是不足的,一旦某个装置推迟或取消检修则面临较大的回撤。在这样情况建议先布局套利,防范不确定风险的出现。待出现解除或出现后,改为单边交易。 PTA:开工负荷

数据来源:CCF、信达期货研发中心 PTA:开工预测

数据来源:CCF、信达期货研发中心 PTA:社会流通库存(周度更新)

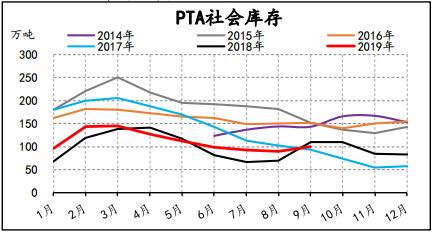

数据来源:CCF、信达期货研发中心 PTA:社会库存(月度更新)

数据来源:CCFEI、信达期货研发中心 PTA:工厂库存天数

数据来源:CCF、信达期货研发中心 PTA:仓单数量

数据来源:CCF、信达期货研发中心 PTA:现货加工费

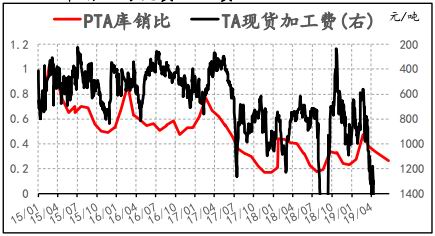

数据来源:CCF、信达期货研发中心 PTA:库销比与现货加工费

数据来源:CCF、信达期货研发中心 4.成本端:PX裂解价差崩塌,成本端风险提前释放 年初至今市场交易核心集中在PX投产上,年内有1320万吨PX产能有望陆续投放。二季度的压力主要是来自恒力450万吨的投产,目前该装置一条线225万吨已经顺利运行;另外一条线前道试车,PX计划4月底附近打通。 虽然目前只有一套装置的一条线完成投产,但是在预期的打压下,PX裂解价差迅速下跌,从4月16日的472美元/吨跌至4月23日的359美元/吨,从偏高水平回落至中低水平,预计后期PX裂解价差或震荡偏弱为主。PX的大幅下行,对于PTA来说是好事,相当于风险因素的提前释放,悬顶之剑落地。 PX:PX-原油价差

数据来源:CCF、信达期货研发中心 PX:PX-石脑油价差

数据来源:CCF、信达期货研发中心 PX:石脑油-原油价差

数据来源:CCF、信达期货研发中心 PX:库销比与PX裂解价差

数据来源:CCF、信达期货研发中心 PX:社会库存

数据来源:CCF、信达期货研发中心 PX:国产量

数据来源:CCF、信达期货研发中心 三、市场结构与行情讨论 TA:O5合约基差

数据来源:CCF、信达期货研发中心 TA:O9合约基差

数据来源:CCF、信达期货研发中心 TA:O1合约基差

数据来源:CCF、信达期货研发中心 TA:5-9价差

数据来源:CCF、信达期货研发中心 TA:9-1价差

数据来源:CCF、信达期货研发中心 在成本端利空因素释放后,长期来看PTA就是完美的多头配置,较强的去库预期提供向上驱动,低库存觉得上涨的弹性,期货贴水为做多提供安全边际,不足之处在于目前PTA加工费略偏高,可能导致企业的检修计划缩短或推迟,出现预期差的回调,因此单边的安全边际有些不足,可等4-5月份检修季过后或者价格回调至以后积极入场做多09合约。目前交易9-1正套较为稳健,逻辑在于现货端的强势有望持续维持,PTA四季度的投产预期01合约形成压制。 对于09合约价格估价,按照布伦特原油70美元/吨,PX-原油价差400美元/吨,PTA加工费2000元/吨,折算PTA价格约6750元/吨,而目前1909合约价格在6050元/吨一线。未来上涨的本质在于做多PTA的加工费,目前PTA09盘面加工费约1150元/吨,虽处在近几年的高位水平附近,但与其低库存的现状相匹配,后期随着供需趋紧,PTA加工费有望继续上行,并且下游聚酯不错的利润对TA加工费的提升存在支撑。风险在于终端的持续恶化,拖累整个产业链。 四、乙二醇 1.供应端:海内外开始步入季节性检修 国内乙二醇一般在4-8月份会集中检修,目前负荷开始走低,但无论是煤制乙二醇负荷还是整体负荷均高于往年水平,意味着供应端产量环比仍是增加的。乙二醇目前库存水平极高,在聚酯端负荷难以继续提升的情况,乙二醇后期去库大概率不及往年。 乙二醇:国内开工总负荷

数据来源:CCF、信达期货研发中心 乙二醇:煤制乙二醇负荷

数据来源:CCF、信达期货研发中心 乙二醇:进口到港预计量

数据来源:CCF、信达期货研发中心 2.库存:目前库存历史高位,短期缓解无望 乙二醇:港口库存

数据来源:CCF、信达期货研发中心 乙二醇:张家港库存

数据来源:CCF、信达期货研发中心 乙二醇:社会库存

数据来源:CCF、信达期货研发中心 乙二醇:库消比与加权利润

数据来源:CCF、信达期货研发中心 目前乙二醇最大的矛盾就是天量库存对价格的牢牢压制。该矛盾何时解决将决定乙二醇的行情拐点,用何种途径解决将决定乙二醇价格弹性。 第一种解决途径,该检修的装置早晚都要检修的,尤其在利润不佳的时候检修力度恐将加大,但目前来看现在的低价依然没有触及工厂的心理底线,没有见装置因利润不佳停车的行为出现,工厂不检修库存就难以降低,库存对价格的压制就持续存在,这是一个死循环,必须有一个环节率先坏掉,整个恶性循环才能消失掉,本轮行情的低点在哪里,就看装置有没有撑不住主动降负检修。再推演一步,如果装置降负后期如往年一样,则乙二醇供需有望得到改善,库存比有望降低,乙二醇的利润也有望得到恢复,按照乙二醇的价格弹性而言,很有可能有一轮反弹的行情,之所以定义为反弹,因为乙二醇自身处在产能集中投产的阶段,但投产压力体现在19年底或2020年。 第二种解决途径,利用期货将将目前的部分库存进行固化,控制现货流通量,从而对价格形成支撑。该途径具有一个必备条件,现货抛盘面的套利窗口存在,起码目前是远远不具备的。 乙二醇:利润情况

数据来源:CCF、信达期货研发中心 乙二醇:成本线

数据来源:CCF、信达期货研发中心 乙二醇:环氧乙烷/乙二醇

数据来源:CCF、信达期货研发中心 乙二醇:原油和乙二醇走势

数据来源:CCF、信达期货研发中心 3.市场结构与行情讨论 首先,从长期来看,乙二醇高库存的压力是难以有效缓解,起码目前看不到解决方案。中期来看,虽然国内和海外乙二醇装置陆续开始检修,但整体去库力度可能不大,供需结构仅仅只是短期改善。短期而言,目前国内各工艺均处在亏损状态,距离部分企业的现金流成本可能只有200元/吨附近,利润继续往下打压的空间有限,又处在季节性集中检修季节,一旦几套装置表态因利润问题提前停车,资金心态将发生改变。在高库存,高升水和极低利润的状态下,一般性的策略是反弹做空或布局反套。 乙二醇:O6基差

数据来源:CCF、信达期货研发中心 乙二醇:6-9价差

数据来源:CCF、信达期货研发中心 乙二醇:09基差

数据来源:CCF、信达期货研发中心 信达期货 |

|

|  |

|

微信:

微信:

发表于 2019-5-28 14:20

|

发表于 2019-5-28 14:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。