《期货真相》杂志访谈--2002 年 4-5 月和 2002 年 6-7 月

|

- UID

- 2

- 积分

- 2754901

- 威望

- 1327453 布

- 龙e币

- 1427448 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-6-16

|

《期货真相》杂志访谈--2002 年 4-5 月和 2002 年 6-7 月

《期货真相》杂志访谈--2002 年 4-5 月和 2002 年 6-7 月

第 1 部分 - 本月我们将对长期交易网(longtermtrading.com)的负责人艾伦-普赖尔(Alan Pryor)进行广泛采访,现将采访内容的第 1 部分刊登出来。长期交易网提供一套完全机械化、非优化的长期交易系统。这些系统的独特之处在于,它们都使用周线数据(而不是日线或盘中数据)来生成交易进入和退出信号。在访谈的前半部分,我们将讨论交易中的心理陷阱、交易者性格与交易系统的匹配,以及艾伦从多年交易经验中学到的一些个人教训。普赖尔先生坦言,尽管他开发了机械系统出售给交易者,但他认为系统选择是制定全面、成功的商品交易计划中最不重要的部分。在下一期中,我们将与普赖尔先生探讨系统交易以及开发和设计强大交易系统的特殊过程。

______________________________________________________________________

姓名:艾伦-普赖尔 艾伦-普赖尔

教育背景: 加利福尼亚大学化学学士、生物学学士(1975 年)、工业卫生工程硕士学位(1978 年

背景: 农业/环境工程师/研究员 白天是农业/环境工程师/研究员,晚上是系统开发人员,周末是牧场主和交易员。

最喜欢的交易书籍: 威尔斯-怀尔德(Welles Wilder)的《不假思索,技术交易系统新概念》。即使在这本书出版 24 年之后,我认为它仍然是有史以来最具创造性和洞察力的技术交易新概念出版物。我仍然喜欢偶尔翻阅这本书,从中寻找灵感。它过去(现在)绝对是一部杰出的、突破性的作品,读起来非常愉快,因为它的表述非常出色。书中提出的所有概念都经受住了时间的考验。我们毫不掩饰地承认,在我们自己的开发工作中使用了他的许多指标

______________________________________________________________________

让我们从一个简单的问题开始。您有什么话想对那些刚开始交易商品或股票的人说,希望在您刚开始交易时有人告诉您吗?

其实这个问题很简单,但需要一个很长的答案。我会告诉新交易者 25 年前有人对我说过的话......只是我当时忽略了。有人告诉我,商品交易中没有赚钱的圣杯。作为一名交易者,唯一真正的成功之路是通过辛勤的工作、精神上的自律和坚定的毅力。即使你具备了这些有利条件,并设法在市场中坚持了6个月至1年以上,但如果你想抓住其中的一个大机会,你仍然需要一点运气。

我还会告诉新交易者,除非有非常完整的、非优化的、长期的跟踪记录,否则要扔掉他们收到的所有兜售神奇交易系统的广告。大多数新交易者所犯的最大错误就是认为自己可以立即进入市场,并复制行业广告巨头们经常吹捧的 "白手起家 "的童话故事。如今,大多数进入市场的新交易者都是从股票指数日内交易开始的。这很可能是因为他们在邮件中收到了无数光鲜亮丽的全彩广告,这些广告告诉他们,只要他们在过去 6 个月里按照推广者/开发者推荐的 10-12 次交易,就能把 1 万美元变成 200 万美元。广告中会举出一些例子,在每个波谷的底部都会出现买入的小箭头,在每个波峰都会出现卖出的小箭头,并吹嘘在一周或更短时间内就能获得 200% - 300% 的所谓投资回报。广告中,有的男人坐在高尔夫球车上,拿着无线报价传呼机,有的女人躺在热带海滩的躺椅上,拿着笔记本电脑。潜在的新交易者甚至在信息出现在他们家门口之前,就已经开始考虑如何处理他们的利润。

但是,新投资者必须认识到,这些广告的目的只是为了把交易者和他的钱分开,而根本不考虑交易者是否会用这种神奇的方法赚到一分钱。就在今天上午,一份新的邮寄广告创下了新的低标准。传单标题用粗体字写道:"如何在早餐前每天早上赚取 3,000 至 12,836 美元....,从 500 美元开始!" 当我停止大笑后,我仔细看了看,不出所料,上面完全没有说明如何在早餐前赚到 12 836 美元。但我相信,这并不能阻止许多投资大众上钩买单。我深信,一个交易者要想真正做好交易准备,就必须认清这些广告的真面目,并在将其扔进回收站之前对其嗤之以鼻。

你的意思是说,大多数新交易者对交易的期望都不合理?

没错!大多数新投资者都真诚地希望相信有一种圣杯系统可以改变他们的生活。他们购买了一个被吹捧的日间交易系统(如果他们购买的东西甚至可以被正确地称为 "系统 "的话),然后一头扎进市场,脑子里全是在跳舞的糖梅仙子。在我看来,他们就像待宰的羔羊。在大多数情况下,他们根本没有能力应对日间交易的残酷心理考验,也完全没有考虑过资金管理的概念。他们只看到涨势,根本不考虑风险控制。不知不觉中,他们在三四个月内就被爆仓了。或者,如果他们真的很幸运,马上就中了一连串的赢家,他们会给供应商写一封信,吹嘘他们的资金翻了一番(当然,这也会出现在下一个广告中),立即将头寸规模扩大一倍,结果在 6 个月内就被烤焦了。尽管一些业内人士大肆渲染成功和暴富的场景,但大多数新的日间交易者和波段交易者在 6 个月内就会被市场淘汰。能活下来的寥寥无几,第一年还能赚到钱的更是少之又少。也许每 1000 个交易者中就有一个人真正把小赌注变成了小财富,但如果交易者没有认识到他的成功是由于难以置信的运气,也没有实施严格的风险控制策略,那么即使是小赌注最终也会变成小财富。新交易者必须认识到,至少在一开始,他们从拉斯维加斯的累积老虎机中赢得一百万美元奖金的机会实际上要大于在短期内将 5,000 美元变成一百万美元的机会。两者都高度依赖运气,但拉斯维加斯的庄家抽头比股票或期货交易的佣金和滑点抽头加起来的比例要小得多。

那么,这些广告中经常出现的推荐信又是怎么回事呢?难道至少有些新投资者不能指望在未来重现这些交易结果吗?

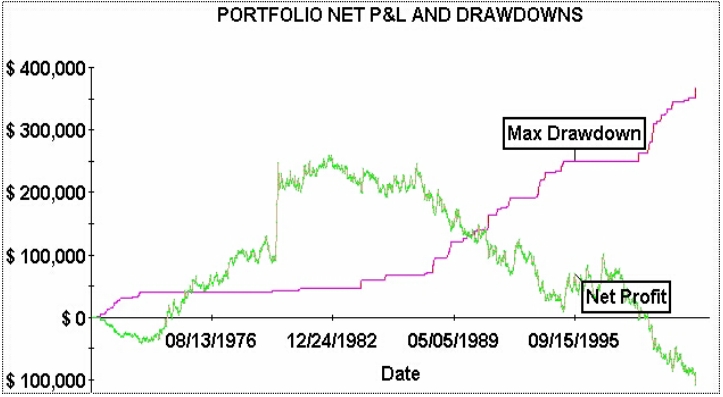

在某些情况下,所报告的业绩记录是不折不扣的欺诈行为,除非进行最广泛的尽职调查,否则即使是见多识广的交易者也不会相信。但是,从统计学上讲,也有可能,甚至很有可能,有一两个新投资者在一段时间内显示出盈利的结果,即使他们使用的是一个预计不会长期盈利的系统。这完全是运气使然 举个例子,我从我们尘封的废弃想法中拿出了一个表现不佳的系统,并生成了以下投资组合统计数据和股票曲线。(我们使用 Inside Edge Systems 公司的 Portfolio MCS 软件进行分析。该软件是从旧的 Portana 投资组合分析软件演变而来的。它是一款物美价廉的实用程序,我强烈推荐用于投资组合分析):

总净利润 = -108,884.00美元,最大缩水 = -367,624.00美元、

总交易次数 = 2,097,盈利百分比 = 35.50%

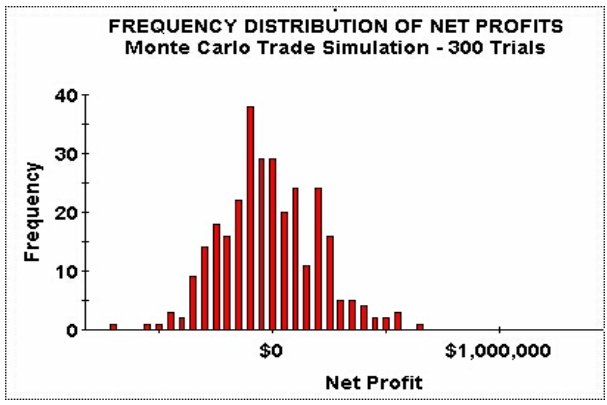

不用说,这不是一个任何交易者都想长期交易的系统。然而,至少有少数交易者使用这个系统进行商品或证券交易时,会在短期内甚至可能在长期内赚到钱,这种概率是可以确定的。我们可以通过对该系统进行的单笔交易进行真正的蒙特卡罗模拟,然后将由此产生的损益分布绘制成直方图,从而定量地确定这种概率。从下图中的分布可以看出,尽管大多数交易者在长期交易该系统时都会亏损(有些甚至是灾难性的亏损),但约有 1%的交易者会赚到超过 50 万美元--这就是你在交易广告中看到的少数幸运儿。然而,对于投资者来说,在胜算如此渺茫的情况下,还冒险去交易这样一个系统,显然是愚蠢的。现在,我意识到有些人会争辩说,真正的蒙特卡罗模拟并不能代表真实的世界,而我也倾向于同意这一点。但我提出这一点只是想说明,除非有大量冷冰冰、硬邦邦、客观的回测数据支持,否则你很少能相信你读到的东西。我最初的导师是对的......世上没有圣杯。(编者注:蒙特卡罗模拟是一种博弈技术,用于根据过去发生的一定数量的交易或事件的结果,预测未来预期收益的范围。简而言之,模拟就是从所有交易中随机选择一笔交易并记录其结果。然后将第一笔交易放回 "料斗 "中,再随机选择另一笔交易,并将其结果与第一笔交易的结果相加。这个过程反复进行,直到选出预定数量的交易,并将最终结果列表。这个过程不断重复,直到完成预定的试验次数。

那么你的意思是说,适当的系统尽职调查和对回溯测试结果的分析是新投资者所能做的最重要的事情?

事实上,我的意思是,这只是他们必须做对的重要事情之一,以便获得对自己有利的机会。冒着错误地暗示潜在客户我们的交易产品(或其他非常好的交易产品)并不重要的风险,新投资者确实必须处理另外两个问题,这两个问题至少与他们所使用的特定交易策略的跟踪记录同样重要。实际上,挑选一个无需任何优化就能长期产生合理回报的交易系统是非常容易的,而且不需要花费太多精力。甚至还有一些很好的工具可以用来定义和实施良好的资金管理策略,许多人(包括我自己)认为,在确保交易生存方面,资金管理策略与系统选择同等重要。不过,要成为一名优秀的交易者,最困难的部分莫过于培养内在的纪律性和坚忍不拔的精神,使自己能够驾驭一个获胜的系统,度过它的亏损期。

当一个系统赚钱时,交易它就很容易。一天结束后回到家,看着自己的投资组合损益表,看到自己赚了钱,你就会兴高采烈地投入到每晚的分析中。然而,当你处于长期缩水状态时(在交易中,你总会在一段时间内看到这种情况),情况就完全不同了。当你处于 6 个月缩水期的尾端,你的账户从最高点下跌超过 25%-50%,你需要一个特殊的品种,才能以同样的热情对待市场。此时,大多数投资者都在想,这场血洗何时才会结束,或者是否会结束。在此之后,只有极少数人有胃口继续下去。他们逐渐失去兴趣,开始变得恐惧。很快,他们就会想出越来越多的理由来解释为什么不应该做这笔交易或那笔交易,不知不觉中,他们的账户就处于休眠状态。 当然,随后市场就会回暖,他们就会被淘汰出局,他们的努力和压力只能换来巨大的损失。不过,成功的交易者会从中吸取经验教训。他们学会了必须对市场有合理的预期,而这种预期只能从对过去系统表现的彻底检查中获得。例如,考虑一下这样一种情况:交易者的亏损达到了 25%,他担心会损失更多。如果该交易者知道他们的系统每隔几年使用特定的资金管理计划就会出现 33% 的缩水,那么该交易者的心态就会好得多,因为他知道目前的缩水并不出乎意料。

交易者要想长期取得成功,真正需要做的是了解自己的独特个性和对压力的承受能力。只有这样,他们才能衡量自己是否能够从心理上承受任何交易风格或系统带来的压力,以及该系统固有的随之而来的股票波动。就我而言,我了解到,如果我不必每天坐下来在时间的压力下做出交易决定,我就能更好地应对压力。我明白,当我稍稍远离日常交易的喧嚣时,我会做得更好,这促使我开始寻找更长期的系统,并开始使用周线数据。一旦我成功开发出这些方法,我对交易的态度就变得轻松多了。事实上,由于使用周线数据时,我每周只需坐下来做一次交易决策,与过去的方式相比,有时我似乎是在慢动作地观察市场。总之,投资者必须非常仔细、诚实地审视自己,然后才能根据交易风格和历史表现,尝试选择一个符合自己个性的系统。

您还提到了资金管理的重要性。这是不是凳子的第三条腿?

没错......但它与交易的心理和系统选择密不可分。我喜欢说,成功的交易 50%是心理因素,30%是资金管理,只有 20%的成功归因于你所使用的特定交易系统。一个人对风险的真正厌恶程度应决定其资金管理策略,因为更激进的策略需要更大的风险。如果投资者不知道未来可能会出现多大程度的缩水,他们就不会做好接受缩水的心理准备,就会在最糟糕的时候--即在股价低谷时--放弃交易计划。一般来说,如果交易者想通过一个相当不错的长期系统(比如说 40% 的交易是盈利的,赢亏比为 2:1)获得平均 50% - 100% 的收益,那么我建议他们在任何一笔交易中都可能要冒 3% - 4% 的风险。然后,同样的交易者需要明白,在某些时候,他们可能会面临 35-50% 的缩水,他们最好做好心理准备,在缩水期间坚持到底--即使这意味着要连续亏损 10 笔交易!如果没有预先做好准备,了解并知道在自己的系统和资金管理计划下出现这种缩水的可能性,很少有人能做到这一点。

投资者还必须意识到用少于 50,000 美元的资金进行交易的危险性。这是因为您必须限制可交易商品的数量,因此每次亏损都会按百分比对您的资产造成更大的冲击。因此,您的资产波动通常会比所报告的特定交易系统的跟踪记录结果更加明显,而缩水超过交易者心理阈值的风险也会更大。除非投资者提前了解这一点,否则他们几乎注定要失败。

您对交易您的系统的人有什么建议吗?

我们的客户很少是交易新手。我敢肯定,这只是因为我们不玩广告游戏,不宣传不切实际的期望。过去我也曾被自己的轻信所灼伤,所以我们不做那种不断吸引新客户的广告。我们的客户几乎都已经经历过自己的交易战和恐怖故事,他们已经理解并接受了自己对市场长期预期的局限性。他们已经坚定地相信自己需要成为系统交易者,他们已经到了认真寻找适合个人交易风格和个性的机械交易系统的地步。他们要求进行足够程度的回溯测试,以便对未来表现有一定的量化预期。他们一般都想自己交易系统,但不喜欢每天交易,因为他们会感到疲惫--就像我一样。我的大多数客户都是非常聪明的人,他们已经走过了很多弯路,所以我不能妄想比他们知道得更多。我通常会给他们一个建议,那就是在他们的交易进化过程中迈出最后一步,放弃全权交易责任,直接将系统交给系统辅助经纪人为你交易。我终于承认,我是自己交易机器中最薄弱的一环,我的一些账户也刚刚迈出了这一步。我已经感到非常高兴了。通过在线访问所有账户信息,我可以看到正在做什么,这样我就可以对照自己的 TradeStation 输出结果检查仓位。我似乎仍能享受到市场的乐趣,但却不必处理压力、烦恼和杂乱无章的细节,我只需在下单前进行自己的分析并仔细检查一切。而所有这一切,每份合约只比我自己做所有电脑分析和输入所有订单时多花 5 美元。最重要的是,使用系统辅助型经纪商可以防止交易者对自己的系统进行二次猜测,仅凭这一点,他们就肯定领先于其他交易者。

您认为今年的热点市场和股票是什么?

事实上,我尽量不考虑哪些市场会热门,因为我发现这会干扰我的交易决策。系统交易的原则之一就是无论如何都要遵循系统。对于像我这样的普通人来说,这已经够难了,因为我们已经讨论过心理问题。再加上第三方的基本面意见以及投资者的恐惧和贪婪,随着时间的推移,你会发现自己慢慢变成了一个随意交易者。因此,对我来说,即使思考市场也会分散注意力,很可能对我的交易产生负面影响。因此,我避免阅读任何与分析或预测市场下一步走势有关的书籍。我喜欢阅读《华尔街日报》,因为他们的作者非常出色、有成就,而且很有娱乐性。我想,如果我只看头版还可以,但我发现我不可避免地会转移到商品版,结果给我的生活带来了压力。所以我现在都不看了。我坚信,如果他们只列出商品的代号,而你只得到开盘价、最高价、最低价和收盘价,甚至在做分析时都不知道它们是什么,那么大多数交易者都会做得更好。这样一来,就只剩下简单的统计数字游戏了。

______________________________________________________________________

下期我们将继续与普赖尔先生对话,谈谈他对系统开发的看法以及诚实回测的重要性。

第二部分 - 本期我们将继续采访 longtermtrading.com 的负责人 Alan Pryor。上一期我们谈到了交易的心理和资金管理方面,以及这可能会如何影响你对交易系统的选择。本期,我们将讨论他在长期交易系统中使用的交易和系统开发理念。

______________________________________________________________________

您的系统表现出色。您如何评价它们的表现?

我们所做一切的核心是两个理念--简单和使用非优化参数进行广泛的回溯测试。经过多年的系统测试,我们确信,未来表现最成功的系统是那些设计非常简单、使用非优化参数进行开发和回溯测试的系统。

我所说的简单,是指所有的概念都清晰易懂,对智力一般的人(比如我自己)来说是有意义的,而且数学计算可以用简单的计算器完成(不过我强烈建议让计算机来做这项工作,以避免出错)。我坚信,系统必须相当简单,这样投资者才能深刻理解其中的细微差别,从而有信心在艰难的交易时期坚持到底。在我们的每个系统中,都有一个单一的入市点、一个单一的基于价格的出场止损点和/或利润保留止损点,以及一个资金管理止损点。我们的系统还遵循大多数久经考验的成功交易原则,如跟随趋势、不要试图选择顶部和底部、限制损失并让利润奔跑。我们所有的交易系统都是按照主要趋势的方向设计的,并要求以价格或波动率为基础的突破作为确认。每个系统都有严格的资金管理止损点,与每个入市订单一起下达,以限制突破失误时的初始损失。我们所有的系统本质上都是被动的,而不是预测的。在我们的系统发出进场信号之前,市场必须通过适当的价格行动告诉我们它正在移动,一旦移动开始,我们就会让利润尽可能长地运行,并设置追踪止损。

不是有很多系统都试图遵循这些准则吗?是什么让你们的系统与众不同?

你说得没错,这些原则广为人知,许多其他交易者也在使用。我们所做的与众不同的事情之一是,我们每个系统中的几乎每个参数都是市场适应性的,从而提高了系统的相对整体性能。例如,我们的一个系统(WaveRider)是价格通道突破系统。WaveRider 中通道的大小会根据最近的价格活动不断自动变化。同样,在其他系统中,我们的追踪止损也会根据相同的市场适应方法,相对于当前价格自动加速或减速。我们只需让市场决定是否以趋势方式移动,然后我们的系统参数就会自动调整。

不过,虽然我们使用了很多多年来流传下来的通用原则,但我们也发现很多传统智慧是完全错误的。例如,我们发现,当趋势强劲时,几乎总是收紧止损点,而不是像人们常说的那样松动止损点。同样,我们使用随机指标作为突破确认工具,而不是作为超买或超卖条件的指标,而这正是随机指标最初开发和推广的用途。我们系统的另一个不同之处在于,它们只使用周价格条,而不是日价格条或盘中价格条。这不仅适合我们的个人交易风格(因为我们只需每周进行一次分析,而不是每周 5 次),而且我们还认为,价格形态在更长的时间框架内更加可靠,因为你消除了市场中的许多噪音。

您还提到广泛的回溯测试和不优化是系统长期表现的关键。在系统开发过程中,您是如何看待这些问题的?

我们设计和评估的任何系统都必须经得起我们非常严格的回溯测试和审查......而这正是对自己诚实的体现。任何用过TradeStation的人都会发现,如果愿意调整每种商品的参数和/或将某些商品排除在您的测试数据库之外,很容易就能将一个系统整合在一起,并在许多不同的商品上显示出非常好的性能数字。但是,我们从骨子里认为,几乎任何形式的优化都不利于系统开发过程,而且造成技术交易者过早死亡的因素可能比任何其他因素都多(虽然缺乏资金管理可能是第二位)。因此,我们被指责在开发工作中将非优化概念发挥到了极致。举例来说,除了在单个系统测试中保持每种商品的每个参数不变外,我们还在所有 6 个系统中保持许多参数不变。这些参数包括固定的资金管理止损点、市场自适应方法和利润保留止损点。此外,我们的每个系统都根据严格挑选的 21 种商品组合进行回溯测试,因此我们不会在评估等式中引入商品挑拣。最后,为了避免我们进行成千上万次测试来为任何一个系统找到绝对最佳的参数集,我们要求所有参数都必须是斐波纳契数或斐波纳契数的 10 倍倍数。现在,我们的所有系统都没有以任何方式使用斐波那契数字或比率,但我们很早就决定,以这种方式限制我们对参数值的选择似乎是一种合理、保守的方法,可以防止我们进行曲线拟合,从那时起我们就一直这么做了。

很明显,你似乎更喜欢长期交易。有什么特别的原因吗?

我们所有的系统都是从长期的角度(即以周至月为单位的平均交易时间)来看待市场的,因为我们是这样看待市场的,我们开发的每一个系统都是为了我们自己的最终使用。从本质上讲,我们的系统都是长期的,因为它们符合我们的个人心理和我们在市场中较少交易的偏好。我认为,成功的短期交易者与长期交易者有着完全不同的个性。他们非常守纪律,可以利用延长的集中注意力时间,整天盯着屏幕。他们反应灵敏,有坚毅的神经来应对不可避免的实时市场挫折。普通交易者很难具备这些特质,而且我很早就意识到,我自己也不可能具备这些特质。另一方面,成功的长期交易者往往更加有条不紊、精打细算,而且更有耐心。我肯定属于后者,我认为 95% 的潜在交易者也是如此。另外,虽然我很喜欢 "置身 "市场,时不时偷看一下报价,但我对交易并不热衷,也不是特别喜欢交易的机制。我觉得下载报价和选择交易的整个过程既乏味又无聊,同时还很紧张。我认为,每笔交易都会给交易者带来压力,如果超过了交易者个人的压力阈值,就会导致错误和判断失误。作为一名交易员,最难的部分是保持一致性,以及在不顺心时处理压力。对我来说,当我没有压力的时候,要做到始终如一要容易得多,而减少交易频率也能减轻我的压力。因此,通过长期交易和减少交易次数,我最终花更少的时间做我不喜欢做的事情,消除了交易生活中的许多压力。通过将我的交易风格与我的交易系统相匹配,这让我作为一个交易者变得更加放松,心理状态也更好,能够经受住不可避免的缩水,我相信我们的系统在未来也会出现这种情况。

您觉得长期交易方式优于日内交易和短期交易等其他交易方式吗?

这有点像问你觉得苹果好还是橘子好。当然,答案取决于被问者是喜欢苹果还是橘子。问题的关键在于,我认为交易者不应该问长期交易是否优于短期交易(我认为是),而应该问长期交易是否适合自己的个性。我认为,大多数人都认为波段交易或当日交易似乎令人兴奋,而且有些大胆,他们认为这将是他们生活中的一件乐事。他们很少考虑自己在情感上是否适合成功的日间交易或短期波段交易所需的严格心理和纪律。我敢肯定,大多数人的个性和生活方式更适合长期交易方式。

但我也认为,在较长的时间框架内进行交易有一些固有的技术优势。我一直认为,市场在短期内是混乱的,但在长期内则更具可预测性和周期性。我们可以从几乎所有的长期价格图表中看到一些看似非常好交易的长期价格趋势,这些趋势的 "反弹 "程度远远低于在较短时间框架内观察到的价格走势。但我们的底线是,我们的工作表明,将我们使用的交易原则应用于长期时间框架,通常比短期交易更有利可图。另外,与短线交易系统相比,我们的长期交易方法减少了交易总量,从而将佣金和滑点的负面影响降到最低,这一点我们很喜欢。不过,长期交易策略可能存在的一个缺点是,它们通常需要较大的初始止损点和较宽松的追踪止损点,以便为大波动留出空间。这对于资金不足的交易者来说,心理上很难接受。然而,我一次又一次地发现,大止损会带来大利润--这听起来很不协调。过去,我花了无数个小时,试图用最严格的初始止损来开发系统,但我总是发现,如果使用较大的止损,效果几乎总是更好--即使是在玉米或欧元等小合约上。

您使用的周时间框架在业内有些独特。当业内很多人似乎都在使用越来越短的时间框架时,您是如何最终使用这些时间框架的?

我最初研究使用周线完全是因为我厌倦了每天晚上都要进行商品更新和分析。正如我之前所说的,我并不特别喜欢交易的机制--尤其是当我必须在一天漫长的实地工作结束后进行交易时。我发现,在结束了一天漫长的田间劳作后,我常常会走进家门,发现孩子们在墙壁上蹦蹦跳跳,而我可怜的妻子则准备逃离这个城市。在这种混乱的情况下,要在每天晚上找到时间和安静的空间坐下来,有条不紊地进行更新和交易分析,而不把家人从我的生活中拒之门外,这变得不可能。这样的环境根本不利于做出深思熟虑的交易决策。当时我还觉得自己离市场太近了。我意识到必须有所改变,于是开始认真研究长期交易,以减少我的交易活动。同时,我也开始使用周线进行交易,因为每周只做一次分析和下单,而不是每天一次,这听起来确实不错。就像人们常说的那样,从那以后我再也没有回头。

您显然非常偏爱技术分析,与基本面分析相比,是什么促使您专注于这种类型的分析?

我第一次对市场感兴趣还是在读大学的时候,当时我正在逛加州大学的书店。在我成长的加利福尼亚州中部山谷小镇上,那里的书店非常大,可能比整个公共图书馆还要大十倍。我在书店里闲逛,试图找到自己的方向,无意中抬头看了一眼书店的商业/投资区。我看到书架上摆着威廉-格兰维尔(William Granville)的新书《论平衡卷》(On Balance Volume),至今我也不知道为什么,因为当时我对投资毫无兴趣,只是碰巧拿起来好奇地翻阅。我一下子就被吸引住了,就在店里读完了 100 页。当时我还没有足够的钱买下这本书,但我每天都会回到店里,直到读完整本书。我还清楚地记得,我蹲在店里的过道上,把书中的笔记潦草地记在我的活页夹里,当时完全被他清晰的视野所震撼。现在,我再也没能利用《平衡交易量》或任何交易量指标开发出一套能够持续盈利的系统,但我一下子就完全迷上了他的前提,即市场本身总会告诉我们关于市场的一切。从那时起,市场对我来说就成了一个令人兴奋、神秘莫测、变化莫测的谜题,我对技术分析的爱恋由此开始。

您是如何开发系统的?

尽管我尝试的每 20 个想法中只有一个能成为有效的系统,但我还是觉得系统开发工作很有趣。我觉得坐在电脑前,调出几张周线图,开始应用指标,看看能否发现商品价格与我正在使用的指标之间的松散关系,是一件很轻松的事情。这有点像玩接龙。如果任何事情看起来有趣,我就会开始编码不同的入口和出口,看看能否利用这一观察结果。如果我能用参数完全相同的周线数据,让半打不同的商品运作良好,那么我终于可以用周线数据在我们标准的 21 种商品组合上运行这个系统了。我希望自己是那种偶尔会被闪电击中的人,一个系统会神秘地从我的脑海中跳出来。但对我来说,这个过程更漫长,也更需要循序渐进,我一般都要经过一连串半生不熟的测试想法,才能找到一个好主意。

如果您有偏好,您更喜欢用机械交易系统交易商品还是股票?为什么?

这个问题很简单。假定您在每个市场上的杠杆程度相同,而且您的相对风险和回报率相同,那么我总是倾向于选择一篮子不同的、互不相关的商品,而不是一篮子不同的、看似互不相关的股票。任何成功交易计划的基石都是分散投资,而我深信,分散投资商品比分散投资股票更容易。这是因为,看似毫不相干的股票的走势实际上具有很高的相关性,因为它们往往会作为一个群体与整个市场一起上涨或下跌。即使你尝试从 7 或 8 个不同的股票板块中选取股票,个股走势之间的相关程度也非常高。在我看来,直觉上欧元、牛、可可、大豆、铜和瑞士法郎比通用电气、IBM、沃尔玛和美国联合航空公司更有可能表现出更独立的价格走势。

您是否正在开发新项目?

如果我从来没有成功过,我也不会完全认为这是人生的失败,但我从来没有开发出一个短期波段系统,可以在我们的全部标准商品组合中使用非优化参数进行交易。似乎每次我坐下来开始尝试开发一个短期波段系统时,都会发现最初的结果无法持续盈利。最后,我基本上要对系统方法进行一系列修改,才能使其盈利,而最终总是要使用一个较长期的系统。我们最近刚刚推出的系统("反常")就是一个很好的例子。这个系统一开始是我试图持续识别并买入超卖的商品,卖出超买的商品。每隔几年,我似乎都会有一次狂热的尝试,但看似徒劳无功。这一次,我使用 RSI、随机指标和百分比率尝试了几十种不同的组合,但都没有真正奏效。后来,我不小心把系统代码中的买入和卖出信号颠倒了一下,结果,我赚到了钱。最终,我们的持续研究表明,随机指标是预测趋势中价格持续波动的更好工具,而不是预测超买或超卖反转条件的工具。

一旦这一点变得显而易见,我就跳出了条条框框,所有的开发工作很快就完成了,"反常 "就是由此产生的系统,我们刚刚在网站上发布了该系统的说明和历史业绩结果。尽管如此,我仍然没有放弃寻找难以捉摸的短期系统的努力。我的直觉告诉我,利用周线数据进行短期波段交易是有利可图的,所以我会继续玩电脑,试图发现波段交易智慧中隐藏的小内核。不过,我不得不承认,我试图建立一个可行的短线交易系统,可能更多的是为了应对个人挑战,而不是对成功机会进行现实的评估,如果十年后我们进行同样的对话,我也不会感到惊讶。一位睿智、灰头土脸的市场老手最近说:"稳定的短期波段系统尚未开发出来。感谢有机会与大家分享我的想法。

结束 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

- UID

- 2

- 积分

- 2754901

- 威望

- 1327453 布

- 龙e币

- 1427448 刀

- 注册时间

- 2009-12-3

- 最后登录

- 2024-6-16

|

2#

发表于 2024-5-16 14:16

发表于 2024-5-16 14:16

| 只看该作者

|

|

|

|

|

|

|

|

|  |

|

:

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。