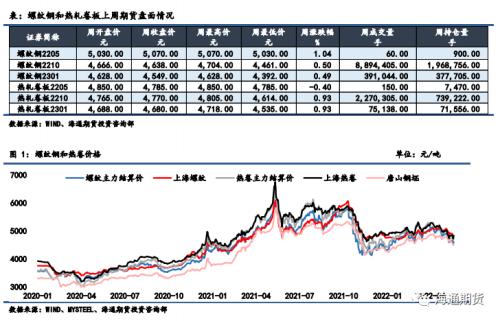

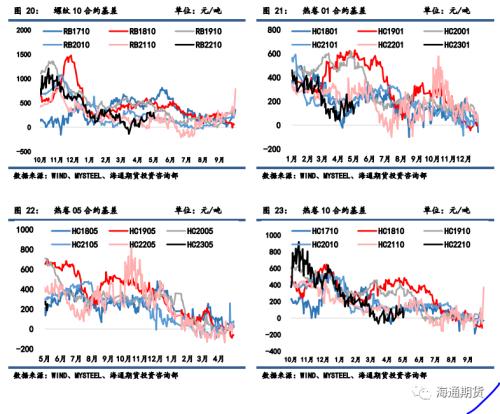

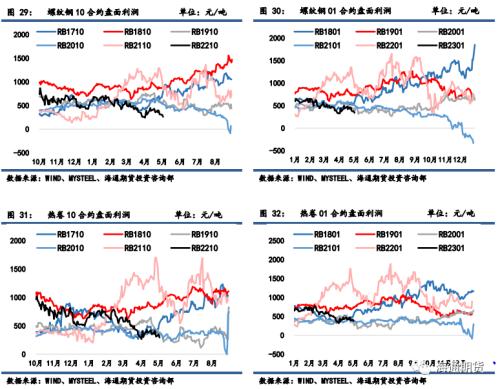

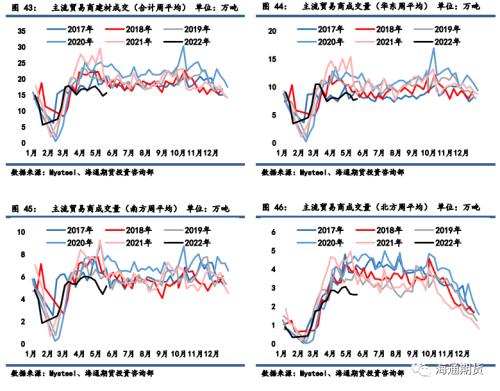

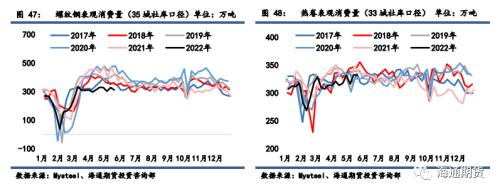

摘要 上周钢材期货盘面价格震荡运行,现货价格整体偏弱运行。上周螺纹钢2210合约上涨0.5%至4638元/吨,热轧卷板2210合约上涨0.93%至4770元/吨。螺纹和热卷远近月价差稳中微增;螺纹现货弱于期货,基差走弱,热卷现货则略强于期货,基差小幅回升;期货方面热卷表现略强于螺纹,卷螺价差走扩;铁矿强于成材,螺矿主力比价回落。 供给:高炉开工率和产能利用率周环比继续小幅回升,但螺纹长短流程钢厂产量周环比均有所下降,同比维持绝对低位;热卷周产量环比小幅回落,同比同样偏低。 需求:建材贸易商成交环比小幅恢复,螺纹钢表观消费量环比走弱,热卷表观消费量环比微升,同比均偏低。 库存:螺纹钢社会库存下降、钢厂库存增加,热卷社会库存和钢厂库存均有所下降,螺纹钢库存压力相对最大。钢厂亏损情况严重,叠加需求仍未得以启动,使得钢厂减产行为逐步有所显现,螺纹长短流程产量均有收缩,同比维持低位。虽然上海已陆续安排复产复工计划,但并未对黑色市场后期需求复苏得到提振,反而受北京和天津疫情形势趋严影响,市场担忧再起,再加上4月份信贷及地产、基建数据表现均不乐观,现实需求与需求预期同步走弱,贸易商心态和表观消费同比均存较大差距,库存压力明显抬升,尤其螺纹钢社会库存同比已回正,短期黑色产业链负反馈风险仍较大,需求恢复前钢价相对更易承压,警惕钢价波动风险。 一、价格及价差 上周钢材期货盘面价格震荡运行,现货价格整体偏弱运行。上周螺纹钢2210合约上涨0.5%至4638元/吨,热轧卷板2210合约上涨0.93%至4770元/吨。上周上海螺纹下跌80元/吨至4820元/吨,杭州螺纹下跌50元/吨至4800元/吨,广州螺纹下跌140元/吨至4970元/吨附近,北京螺纹下跌100元/吨至4820元/吨。螺纹华东华南过磅价差增至-1元/吨附近,华南北方过磅价差从-24回升至-9元/吨附近。上海热卷上涨10元/吨至4830元/吨,广州热卷下跌20元/吨至4850元/吨,华东卷螺价差从热卷价格低于螺纹80元/吨扩大至10元/吨。上周各地区钢坯现货价格表现偏弱,唐山方坯Q235下跌150元/吨至4510元/吨,唐山20MnSi下跌150元/吨至4610元/吨,江苏20MnSi下跌80元/吨至4750元/吨,江苏和唐山间价差升至140元/吨。     螺纹10-01月间价差从84微增至89元/吨;热卷10-01月间价差从89微增至90元/吨。上周热卷盘面主力合约价格表现强于螺纹钢,10合约卷螺差从97扩大至132元/吨;原料铁矿石总体表现强于成材,10合约螺纹和09合约铁矿比价从5.67降至5.51。   螺纹01合约基差从314缩小至271元/吨,螺纹05合约基差从22扩大至355元/吨,螺纹10合约基差从230缩小至182元/吨。热卷01合约基差从142扩大至150元/吨,热卷05合约基差从-31扩大至252元/吨,热卷10合约基差从53扩大至60元/吨。   二、废钢与利润 废钢:富宝数据显示5/14-5/19期间,全国147家钢厂废钢到货量日均约26.65万吨,环比前期有所回落,长流程和短流程钢厂均有所回落;5/13-5/19期间147家钢厂日耗约30.3万吨,环比上期有所下降,长流程和短流程钢厂用量均有所下降;库存周环比下降,供需格局相较上周表现良好。 长流程:准一级冶金焦上周提降200元/吨,铁矿石现货价格上涨,总体上周长流程生产成本有所下降。螺纹钢现货价格走弱,热卷现货价格走强,热卷现货价格强于螺纹现货价格;由此相较前周钢材吨钢利润,华东地区螺纹即期利润收窄,华东热卷即期吨钢利润水平有所扩大。截至5月20日,华东螺纹吨钢利润(理计)约为167元/吨,华东热卷利润约为77元/吨左右。 短流程:上周废钢现货价格有所下滑,张家港废钢价格下跌40元/吨至3290元/吨,废钢价格表现弱于铁矿石价格,废钢铁水成本价差从废钢贴水铁水成本84元/吨扩大至107元/吨左右。华东地区短流程吨钢利润盈利情况有所转差,华东地区谷电利润从56收窄至26元/吨,谷电和平电平均利润同样也把亏损扩大至亏损69元/吨左右。上周钢厂生产利润整体依然没有明显修复,长短流程成本均有所走弱,华东螺纹高炉和电炉利润均小幅走弱;卷螺利润差自-180继续修复至-90元/吨,但同比仍有较大差距。    三、供应 截至5月20日一周,全国247家钢厂高炉开工率环比升至83.01%,产能利用率环比升至88.66%。唐山126座高炉检修周度影响产量下降至80.2万吨,唐山高炉开工率较上周减少0%至57.14%。上周螺纹钢产量周环比减少15.01万吨至295.13万吨,同比增速环比前期缩小,同比去年水平减少20.46%,其中长短流程产量均有回落。分地区来看,主要产量减量由南方和北方地区贡献,仅华东大区产量环比稳中微增。热卷产量环比前周下降0.89万吨至326.16万吨,低于去年同期水平。冷热卷板价差640元/吨,同比偏高,供料卷产量支撑力较强。冷轧上周产量环比增加0.08万吨至83.89万吨;中厚板上周产量环比增加0.73万吨至147.73万吨;线材产量上周环比减少0.99万吨至139.73万吨。总计五大钢材产量上周环比减少16.08万吨至992.64万吨。    四、需求 5月第3周,全国建材主流贸易商成交量日均量为15.65万吨/日,较前周增加0.94万吨/日,贸易商整体心态有所回暖,建材成交环比回升。分地区来看,华东大区和南方大区环比增量更大。螺纹钢测算周度表观消费量环比减少16.64万吨至310.61万吨,表需同比增速增至-26.95%。热卷表观消费量周环比增加3.12万吨至339.03万吨,表需同比增速增至-1.37%。   五、库存 上周螺纹钢35城社会库存环比减少17.77万吨至843.4万吨,高于去年同期库存62.82万吨;钢厂库存环比增加2.29万吨至363.36万吨,高于去年同期60.4万吨。螺纹钢总库存环比减少15.48万吨至317.78万吨,高于去年同期库存水平123.22万吨。热卷上周55城社会库存环比减少10.68万吨至244.56万吨,高于去年同期库存37.25万吨;热卷钢厂库存环比减少2.19万吨至93.12万吨,低于去年同期库存2.56万吨。热卷总库存环比减少12.87万吨至483.13万吨,相比去年同期水平高出34.69万吨。  |

|

|  |

|

微信:

微信:

发表于 2022-5-24 06:12

|

发表于 2022-5-24 06:12

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。