一、行情回顾 10月份,棉花(21400, -165.00, -0.77%)冲高回落。市场不断消化前期利多因素,资金推涨至23000附近,在国家对商品价格调控之下,市场氛围偏向谨慎,现货价格下行,拖累盘面。 截至10月29日,郑棉

主力合约报收于21345元/吨,月累计上涨1340元/吨,涨6.70%;棉纱主力合约报收29230元/吨,月累上涨1880元/吨,涨幅6.87%;美棉报收于112.95美分/磅,月累计上涨7.26美分/磅,涨幅6.87%。 图1 郑棉主力合约走势

数据来源:Wind、国都期货研究所 图2 ICE2号棉走势

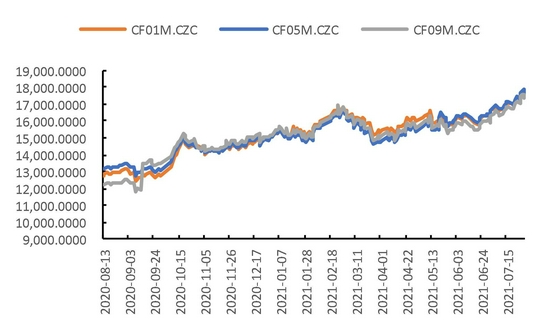

数据来源:Wind、国都期货研究所 图3 棉花现货市场价格

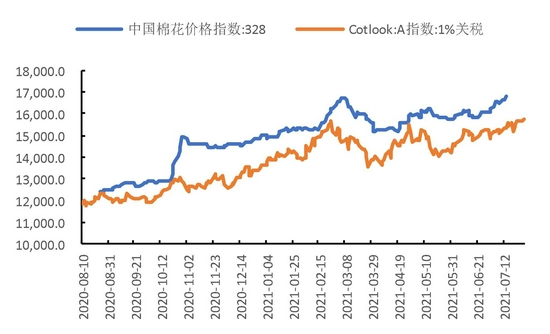

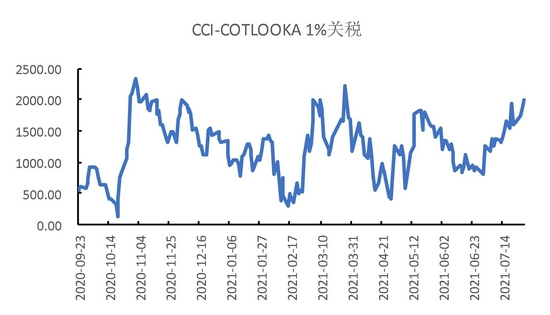

数据来源:Wind、国都期货研究所 图4 内外棉花现货价差

数据来源:Wind、国都期货研究所 图5 棉纱主力合约

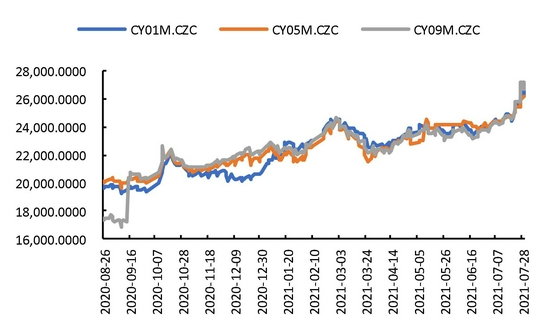

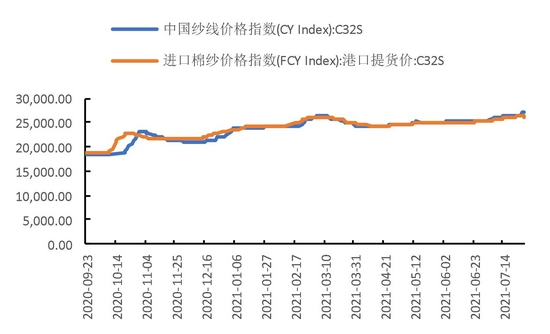

数据来源:Wind、国都期货研究所 图6 棉纱现货市场价格

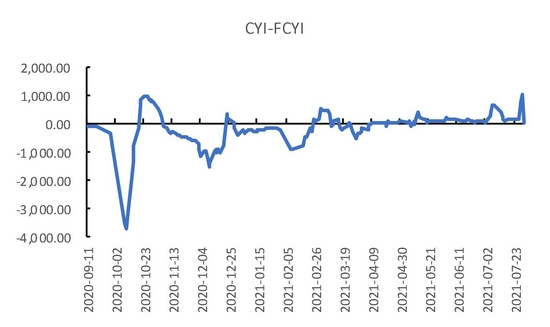

数据来源:Wind、国都期货研究所 图7 内外棉纱现货价差

数据来源:Wind、国都期货研究所 图8 美棉持仓

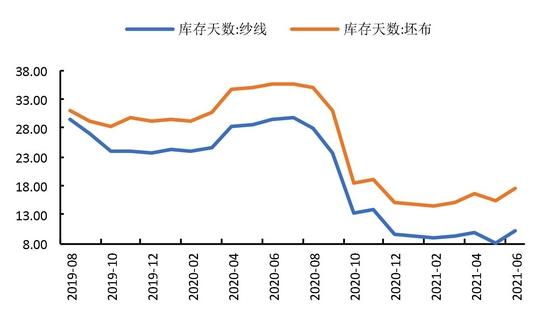

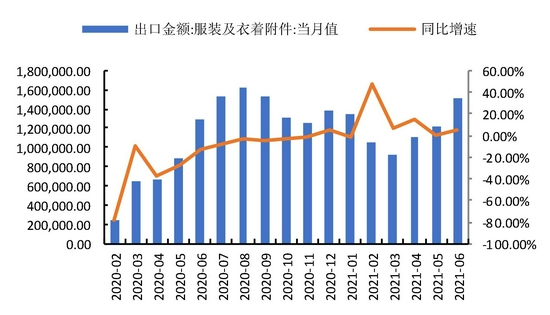

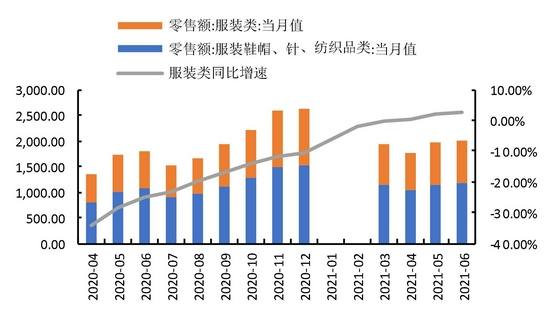

数据来源:Wind、国都期货研究所 二、基本面分析 (1)10月份USDA供需报告偏空 10月美国2021/2022年度棉花种植面积预期1119万英亩,9月预期为1119万英亩,环比持平;10月美国2021/2022年度棉花收获面积预期992万英亩,9月预期为992万英亩,环比持平;10月美国2021/2022年度棉花单产预期871磅/英亩,9月预期为895磅/英亩,环比减少24磅/英亩;10月美国2021/2022年度棉花产量预期1800万包,9月预期为1851万包,环比减少51万包;10月美国2021/2022年度棉花总供应量预期2116万包,9月预期为2166万包,环比减少50万包;10月美国2021/2022年度棉花总消耗量预期1800万包,9月预期为1800万包,环比持平;10月美国2021/2022年度棉花期末库存预期320万包,9月预期为370万包,环比减少50万包。 (2)籽棉价格下行,大宗商品调控趋严 此前,棉农在和轧花厂的博弈中处于绝对优势地位,目前这种情况正在发生变化。根据棉花信息网数据及笔者对新疆收购人员的了解,10月8日,北疆机采籽棉均价最高见到11.1元/公斤左右,随后开始逐渐回归理性;10月9-19日,籽棉收购价在10.6-11元/公斤之间反复拉锯,整体还是以下跌为主;10月20日至今,籽棉价格持续下跌,收购也同步放量。籽棉价格持续下跌回归理性的原因,一是本身涨的太高超过整个棉纺产业链承受能力,二是政策调控加强导致博弈心理发生变化,三是政策调控在动力煤(841, -93.00,-9.96%)等品种上的成功加速了这种变化。10月25日,北疆机采皮棉成本均价约23200元/吨,开秤以来的均价约在23700元/吨;南疆机采皮棉成本均价约23500元/吨,开秤以来的均价约在23700元/吨;南疆手摘皮棉成本均价约24000元/吨,开秤以来的均价约在24300元/吨。这与期货盘面形成严重倒挂,虽然新花成本持续下降,但郑棉期货跌幅有限,2500-3000元/吨的基差支撑依然存在。 未来,保供政策仍然是棉花市场的核心驱动。从发改委近期的严厉动作来看,如果11月底棉价达不到稳价保供目标,可能会继续延期抛储。目前,国储的剩余库存应对本年度棉花调控绰绰有余,如果能放一些好指标的进口棉,调控效果会更好。至少在本年度,国内棉花政策调控不是能不能的问题,更多的是想不想的问题,不宜低估政策调控的意志和能力。 (3)行业进入淡季,下游开始累库 数据显示,9月份,我国服装及衣着附件出口167.23亿美元,同比增长9.83%;1-9月我国服装及衣着附件出口累计1226.72亿美元,同比增长25.41%。 9月份,我国纺织纱线、织物及制品出口金额124.09亿美元,同比减少5.65%;1-9月我国纺织纱线、织物及制品出口金额累计1052.33亿美元,同比减少10.78%。 内销数据来看,9月份,我国服装类零售额754.4亿元,同比下降5.85%;1-9月,累计6918亿元,累计同比增加21.82%。 9月份,我国服装鞋帽、纺织品类零售额1062.9亿元,同比下降5.50%;1-9月,累计9641.4亿元,累计同比增加19.84%。 9月份,我国纱线产量240.7万吨,同比下降2.11%;布产量33.7亿米,同比下降0.88%。9月份,我国坯布库存20.15天,环比提高12.63%;纱企库存13.56天,环比增加38.09%。 图9 棉纺行业PMI指数:新订单

数据来源:Wind、国都期货研究所 图10 棉纱、坯布库存

数据来源:Wind、国都期货研究所 图11 服装出口

数据来源:Wind、国都期货研究所 图12 服装零售

数据来源:Wind、国都期货研究所 三、后市展望 10月份,棉花期货价格冲高至23000附近,后涨势放缓,受国内对大宗商品尤其是煤炭的调控政策不断加码,市场氛围偏于谨慎,现货价格以及籽棉成交价近呈下行走势。基本面来看,年度籽棉成本价格偏高,支撑皮棉成本,但当前收购基本结束,籽棉交售价格呈下行趋势,且国内市场抛储增加供给,后期价格上行动能减弱。需求端来看,下游进入行业淡季,纱线、坯布库存上行,且价格向下游传导不畅,纺纱利润亏损严重,预计11月份棉价或震荡调整为主。 国都期货 赵睿 |

|

|  |

|

微信:

微信:

发表于 2021-11-26 17:04

|

发表于 2021-11-26 17:04

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。