国庆节期间,新疆籽棉收购价格日益走高,叠加美棉强势,国内郑棉(21780, 105.00, 0.48%)节后开盘首日涨停。受籽棉价格的波动以及政策的调控影响,郑棉整个10月份呈偏强宽幅震荡运行,主力201合约最高达22960元/吨,创近十年来新高。 一、全球棉花

供需调整偏空 10月美农报告调增全球棉花产量预估69万包,调减全球棉花消费量预估74万包,最终期末库存较9月环比上升45万包。库消比方面,2021/2022年度,全球棉花期末库消比首次调增,为70.61%,较9月环比上升0.79个百分点。 图1 全球棉花供需月度预测情况

数据来源:USDA,弘业期货农产品研究所 与上个年度相比,本年度全球棉花供需状况继续改善。虽然产量同比大幅增加,但由于期初库存的下降以及消费量的上升,最终期末库存同比下降317万包,库消比为近三个年度最低。 二、主要产棉国供需概况 (一)美国 1、美农调减美棉产量预估 10月USDA报告调减美棉产量预估51万包,维持其他数据不变,导致期末库存以及库消比较9月环比下降。 本年度,美国棉花期末库存以及库消比分别同比上升5万包和1个百分点,不过都处于近年低位。 2、新棉生长良好,上市进度加快 美国农业部在周度作物生长报告中称,截止10月31日当周,美国棉花吐絮率94%,前一周为91%,上一年度同期为98%,五年均值95%;美国棉花优良率62%,前一周为64%,上一年度同期为37%;美国棉花收割率为45%,前一周为35%,上一年度同期为51%,五年均值为48%。 截至2021年10月28日当周,美陆地棉合计检验量58.59万吨,同比减19.5%,占预估产量的15.24%;陆地棉和皮马棉合计检验量59.16万吨,同比减19.3%,占总预估产量的15.1%。累计可交割比例为85.6%,同比增0.1个百分点。 图2 美棉生长优良率走势

数据来源:USDA,弘业期货农产品研究所 图3 美棉吐絮情况

数据来源:USDA,弘业期货农产品研究所 图4 美棉收割率

数据来源:USDA,弘业期货农产品研究所 图5 美国新棉累计检验量

图片来源:TTEB,弘业期货农产品研究所 3、中国购买强劲 据USDA美棉出口周报数据显示,截至10月21日当周,2021/22美陆地棉周度签约8.18万吨,较前一周减7.9%,较前四周水平增6.4%,其中中国4.2万吨。2021/22美棉陆地棉和皮马棉总签售量195.89万吨,占年度预测总出口量的58.0%,去年同期签约进度为63.1%;累计出口装运量45.21万吨,占年度总签约量的23.1%,去年同期为31.9%。 截至10月21日,根据USDA周度出口报告显示,中国本年度签约2021/2022年度美棉46.3万吨,其中,最近五周累计签约量高达24.2万吨。 图6 美棉周度签约出口情况

数据来源:USDA,弘业期货农产品研究所 图7 中国签约美棉情况(周度)

数据来源:USDA,弘业期货农产品研究所 (二)印度 1、产量调减,CCI库存见底 10月美农报告调减印度棉花产量预估50包,同时由于期初库存的下降,最终导致期末库存较9月下降139万包,库消比环比降低4.16个百分点。 截至10月5号,印度棉花公司持有2020/21年度棉花25万包,2019/20年度棉花8万包。受今年籽棉价格大幅上涨影响,CCI也随之大幅上调其棉花销售基准价,10月中旬以来,挂牌销售基准价涨幅超3000卢比/坎地。而与不断上涨的价格形成对比的是挂牌量维持低位,仅0.7吨左右。 2、印度棉价格补涨,美印价差回落 2021/2022年度,印度MSP价格继续上调,中等长度的棉花最低支持价格从5515卢比/公担上涨至5726卢比/公担,涨幅3.8%;较长长度的棉花的支持价格从5825卢比/公担上涨至6025卢比/公担,涨幅3.4%。 据AGM公布的数据显示,10月22日-10月28日,印度2021/22年度的籽棉上市量15.4万吨,较前一周增加5.9万吨,较去年同期增加8.5万吨;截止10月28日,印度2021/22年度的籽棉累计上市量40.6万吨,较上一年度同期累计增加15.2万吨,较近三年均值累计减少7万吨。上市棉花的质量有所提升,水分降低。棉花上市速度加快,但因供应紧张、需求旺盛,北部区域价格上涨幅度尤其大,籽棉收购价明显高于MSP。 截至10月末,印度S-6现货价格报67000卢比/坎地,创近年新高。本年度以来,印度S-6价格震荡上涨,8-10月份,涨幅12%左右;同期,美棉CotlookA价格指数涨幅20%左右。8-9月,印度S-6现货价格基本处于震荡,涨幅主要来自10月份。从美印价差上来看,在国内国庆节期间,美印价差最高达22美分/磅,随后开始收敛,印度棉补涨,美棉涨势放缓。截至10月末,两者价差回落至14美分/磅左右,处于近年价格中枢上沿。 图8 印度S-6现货价格走势

数据来源:WIND,弘业期货农产品研究所 图9 美印价差走势

数据来源:WIND,弘业期货农产品研究所 (三)巴基斯坦 1、产量上调,恢复至正常年份 10月美农报告调增巴基斯坦棉花产量预估150万包至650万包。与上个年度相比,本年度巴基斯坦棉花产量大幅增加200万包,不过由于进口下降、消费上升,最终期末库存与上个年度相比近增加22万包。同时,与前几个年度相比,上个年度巴基斯坦棉花产量相对明显下降,本年度产量比较而言是较为正常的水平。 图10 巴基斯坦棉花供需情况

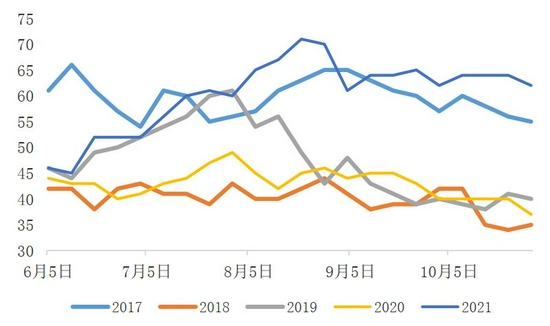

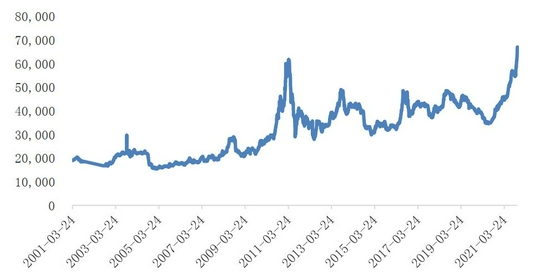

数据来源:USDA,弘业期货农产品研究所 2、日均上市量接近峰值,价格高企 天气晴好加上籽棉价格上涨,农民采摘积极性较高,大部分棉花种植地区的采摘进度良好。轧花厂籽棉到货量接近其本季峰值水平,每天高达85,000包,并以接近满负荷运转。籽棉价格仍然非常坚挺,报价约为每40公斤5,200-7,000卢比/孟德。 根据巴基斯坦轧花厂协会(PCGA)的统计,截至10月15日巴基斯坦2021/22年度新棉上市量累计达到80.7万吨,同比增93.7%;其中纺织厂采购68.1万吨,同比增118.9%。 (四)中国 1、调减消费量预估 考虑到中国限电的影响,美农调减中国消费量预估100万包,同时调增进口量预估50万包,维持产量预估较9月不变,最终期末库消比环比上升5.88个百分点。 与上个年度相比,本年度中国棉花期初库存量预估大幅调增,不过在产量大幅下降相互抵消后期末库同比回落至近年低位。 2、新棉上市偏慢,价格大幅攀升 据国家棉花市场监测系统调查数据显示,截至2021年10月29日,全国新棉采摘进度为71.9%,同比下降14.3个百分点,较过去四年均值下降12.2个百分点,其中新疆采摘进度为71.6%;全国交售率1为81.4%,同比下降7.4个百分点,较过去四年均值下降2.2个百分点,其中新疆交售率为84.9%。全国加工率为41.3%,同比下降0.1个百分点,较过去四年均值下降3.7个百分点,其中新疆加工42.1%;全国销售率为2.0%,同比下降5.3个百分点,较过去四年均值下降5.8个百分点。 据全国棉花交易市场数据显示,截至11月1日,新疆累计加工160.1万吨,较去年同期的191.37万吨减少16.34%。不过,日加工量已超去年同期,加工进度正在加快。 今年新棉最大的特点是价格很高。因前期天气、积温等因素,今年籽棉采摘较往年略有推迟,然而价格却大幅度提升,同品质下收购价较去年同期发福上涨40%-50%。 图11 近年籽棉收购价格走势

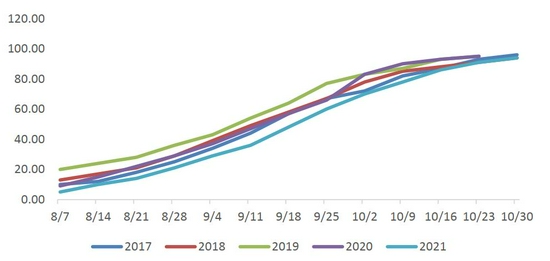

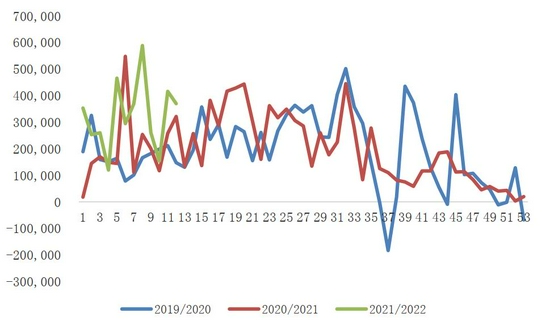

数据来源:WIND,弘业期货农产品研究所 三、抛储成交降温,下游需求一般 (一)抛储成交回落,商业库存下降 1、抛储成交降温 9月底10月初,为保障用棉企业需求、稳定棉价,进口配额和延长抛储等保供稳价措施频出。 进入10月份,储备棉日挂牌量从1万吨扩至1.5万吨、2.5万吨,目前保持在3万吨。 10月份之前,储备棉一直维持100%成交率,当日挂牌量扩充至2.5万吨时,成交率有所下降不过基本位置在90%以上。随着郑棉价格的稳定、籽棉收购价格的松动以及日挂牌量扩充至3万吨,储备棉成交率明显下滑,10月下旬以来的成交率基本维持在30%—40%之间。 价格方面,随着成交降温,加价幅度回落明显,当然,轮出资源的质量变化也是加价和成交下降的推手之一。10月下旬以来,新疆棉加价幅度基本维持1100元/吨左右,最低时甚至跌破了500元/吨。同时,疆棉也有流拍现象。 7月5日至10月29日累计成交总量87.7万吨,成交率82.2%,成交均价17602元/吨。 图12 储备棉抛储成交情况

数据来源:TTEB,弘业期货农产品研究所 2、商业库存同比下降 有关数据显示,9月底,国内棉花商业库存与工业库存合计为257万吨,其中,商业库存166万吨,同比减少43万吨,降幅较上一年同期扩大32万吨,环比减少27万吨,降幅较8月收窄31万吨;工业库存91万吨,环比减4万吨,同比增26万吨。 图13 棉花商业库存同比下降

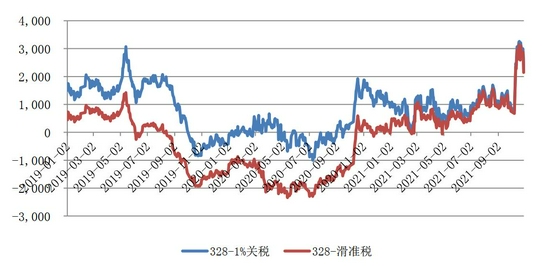

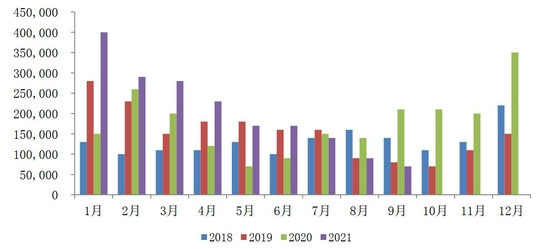

数据来源:WIND,弘业期货农产品研究所 3、内外价差扩大,进口同比大降 10月中下旬开始,国内外价差显著扩大。进口棉价格指数(FC Index):美国M:1%配额港口提货价与国内328棉花价格指价差由之前1000元/吨迅速扩大至2500—3000元/吨左右;同品质滑准税下价格亦呈循序扩大走势。 据海关数据显示,9月份,我国进口棉花7万吨,同比下降14万吨,环比下降9万吨。1-9月份,我国累计进口棉花185.03万吨,同比增长32.28%。 图14 国内外棉花价差走势

数据来源:WIND,弘业期货农产品研究所 图15 棉花月度进口情况

数据来源:海关总署,弘业期货农产品研究所 (二)下游需求一般 1、国内终端触底回升,出口同比增加 9月份,国内纺织终端零售额环比上升18.1%,较全社会消费品零售总额的环比涨幅高出11个百分点;同比回落4.8%,降幅较8月收窄1.2个百分点,较全社会消费品零售总额同比涨幅低9.2个百分点。 图16 纺织品服装终端消费情况

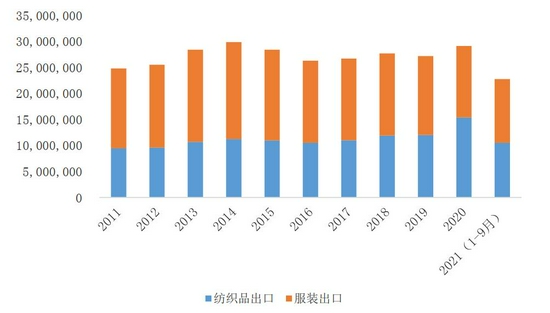

数据来源:海关总署,弘业期货农产品研究所 9月份,纺织品服装出口终止了连续4个月的同比下降恢复增长,当月出口同比增长2.66%,比2019年同期增长18.81%。其中纺织品出口比2019年同期增长27.08%,服装出口比2019年同期增长13.34%。 2021年1-9月,中国纺织服装累计出口2275.94亿美元,同比增长5.61%,比2019年增长12.7%,其中纺织品出口比2019年增长17.97%,服装出口比2019年增长8.53%。 图17 纺织品服装出口情况(月度)

数据来源:海关总署,弘业期货农产品研究所 图18 纺织品服装出口情况(累计)

数据来源:海关总署,弘业期货农产品研究所 2、棉纺PMI下降,开工不如同期 据有关数据显示,9月份棉纺PMI为41.7,环比下降9.8个百分点,同比下降10.47个百分点,创2015年以来同期新低。其中,新订单指数为37.9,为2016年以来同期最低;生产量指数为41.7,为2015年以来新低。 图19 棉纺PMI走势

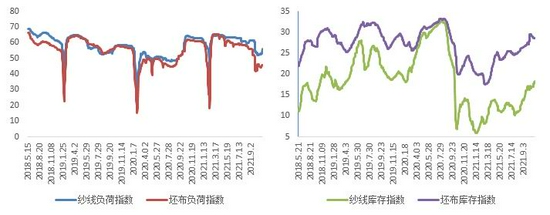

数据来源:WIND,弘业期货农产品研究所 受限电以及下游需求影响,从纱线和坯布厂开机负荷上看,国内并未在9月份表现出金九的特征来。国庆节过后,局部地区限电有所放松,开机率触底回升。截至11月1日,纱线和坯布开机负荷分别上升至56.2和45.7,较往年同期明显偏低。而纱厂和布厂的产成品库存从8月份以来一直呈上升走势。截至11月1日,纱厂产成品库存为18.2天,整体库存水平尚可,压力不大;布厂产成品库存为28.6天,已升至去年10月份之前中枢位置。 图20 纱厂和布厂开工负荷以及库存情况

数据来源:TTEB,弘业期货农产品研究所 国家棉花市场监测系统抽样调查显示,截至10月初,被抽样调查企业纱产销率为88.6%,环比下降2.2个百分点,同比下降3.6个百分点;库存为16.8天销售量,环比增加2.0天,同比减少5.1天。布的产销率为84.2%,环比下降0.5个百分点,同比下降3.2个百分点;库存为43.4天销售量1,环比增加1.7天,同比增加3.1天。 3、纺纱利润收窄,内外价差扩大 随着原材料价格的走高,下游纱线价格跟涨,不过整体涨价幅度不如原材料,且下游对高价纱接受程度有限,价格向下传导困难。9月底至今,328棉花价格指数上涨16.8%,同期,C32S纱线价格指数上涨13.8%。原材料价格上涨较快导致纺纱理论利润下降——已有之前2000元/吨以上的利润降至1000元/吨以内。 图21 纺纱理论利润

数据来源:WIND,弘业期货农产品研究所 国内外价差随着内纱的快速涨价呈扩张状态。10月份,中国纱线价格指数(C32S)与进口棉纱线价格指数(C32S)的日均价差高达1015元/吨,该价差较8、9月日均价差扩大770元/吨。 四、展望 美国新棉加工检验进度偏慢,美棉库消比处于低位,加之美棉出口强劲,美棉近期表强劲;印度棉花产量有减产预期,棉价持续走高,远高于MSP价格。 截至11月1日,棉花仓单以及有效预报合计11.1万吨,为2018年以来最低。因期现价差不足,新的仓单难以生成,只有期价上涨到皮棉现货成本以上,仓单压力将才会显现。国内新棉采摘进度已超70%,加工进度偏慢不过已经开始加快。籽棉交售率超80%,收购价格较前期有所回落,不过依然震荡不稳,市场仍有减产担忧。随着储备棉加量推出,成交明显降温,加价随之回落。内外棉、纱价差扩大,进口利润打开。需求方面,下游订单一般,纱厂原材料刚需采购为主,加工利润压缩,以新棉计算下的纺织利润亏损;目前仍有部分原材料库存平滑成本,对目前高价棉的接受程度有限,价格向下传导困难。 整体而言,在抛储加量、籽棉采摘超三分之二、收购价格松动以及大宗商品整体保供稳价的背景下,市场看涨热情明显。不过,棉花产量减幅仍有疑虑,再加上籽棉集中采摘收购期轧花厂和棉农不断博弈,对棉价有较强支撑。预计郑棉近期将高位震荡的概率较大。 弘业期货 王晓蓓 |

|

|  |

|

微信:

微信:

发表于 2021-11-17 08:43

|

发表于 2021-11-17 08:43

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。