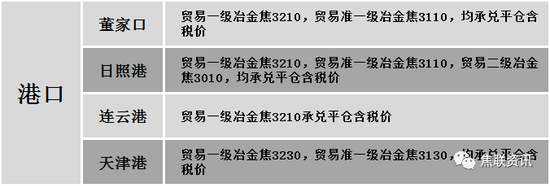

原标题:【焦联资讯】8月17日煤焦市场供应紧张局面暂难缓解 部分焦企开启第四轮提涨120元/吨 来源:焦联资讯 1 焦炭(2885, -41.00, -1.40%)重点关注 焦炭市场 焦炭方面,今日国内焦炭市场偏强运行,山西、山东、河北、江苏等地部分焦企开启焦价第四轮提涨120元/吨。供应方面,因煤价大幅拉涨及部分煤种补库困难,部分区域焦企有亏损现象,部分焦企被迫减产、转产,焦炭产量受到不同程度的影响。当前焦企多正常开工,出货较为顺畅,厂内库存压力几无,焦企心态好转,看涨情绪较浓,部分焦企发货节奏放缓,现山西地区主流准一级湿熄焦报2860-3000元/吨。需求方面,钢厂开工率稍有提升,库存下滑,对焦炭需求较好,多以积极增库为主。港口方面,港口可售资源较少,市场交投氛围偏冷清,集港情况一般,港口准一级冶金焦主流现汇出库价3100元/吨。综合来看,焦企焦炭库存低位运行,且部分焦企开工受成本、环保等因素影响下滑,焦炭供应仍然偏紧,而钢厂对焦炭需求相对旺盛,焦炭供需面趋紧,预计短期内焦炭市场将偏强运行。后期需继续关注原料煤价格走势、焦炭供需情况、焦价第四轮提涨落地情况及焦钢利润等对焦炭市场的影响。

港口焦炭价格

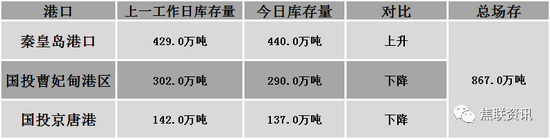

2 焦煤(2167, -56.00, -2.52%)重点关注 焦煤市场 焦煤方面,今日国内炼焦煤市场稳中向好运行。主产地实行增产增供措施,且个别煤矿恢复生产,焦煤产量有所增加,然各地环保检查仍严格执行,且内蒙地区能耗双控影响,焦煤市场供需矛盾仍存,部分优质资源煤种供应依旧紧张出现有价无市现象,支撑焦煤价格继续向好运行。现山西临汾地区低硫主焦原煤上调190元至出厂价1460元/吨,低硫瘦原煤上调150元至出厂价1690元/吨,低硫瘦煤上调200元至出厂价2410元/吨;吕梁地区高硫主焦原煤上调340元至出厂价1790元/吨,中硫气原煤上调30元至出厂价645-775元/吨,低硫主焦煤上调200-500元至出厂价2900-2950元/吨,中硫主焦煤上调180元至出厂价2480元/吨,高硫主焦煤上调350元至出厂价2300元/吨,瘦煤(A9.5、S1.2、G73)上调440元至出厂价2460元/吨;长治地区低硫贫瘦煤上调60-100元至出厂价1410-1610元/吨;晋中地区低硫主焦煤上调420元至出厂价2800元/吨,中硫主焦煤上调50-350元至出厂价2150-2450元/吨,高硫主焦煤上调80-250元至出厂价2150-2300元/吨,中、高硫肥煤上调50-300元至出厂价2400-2600元/吨;太原地区个别煤矿低硫主焦煤上调350元至出厂价3100元/吨;山东临沂地区1/3焦煤上调120元至出厂价1735元/吨,气煤上调100元至出厂价1500元/吨;陕西韩城地区贫瘦煤上调150元至出厂价1505元/吨,瘦煤上调200元至出厂价1960元/吨。下游方面,焦钢企业厂内原料煤库存依旧处于低位,对原料煤需求较好,部分供应紧张的煤种焦钢企业补库仍显困难。综合来看,预计短期内国内炼焦煤市场继续向好运行。进口焦煤方面,澳煤进口仍受管控,进口煤量偏少,受国内市场价格强势上涨影响,进口煤销售较好,支撑部分煤种价格上调。蒙煤方面,受疫情反复影响,主要通关口岸再次出现确诊病例并进行闭关,且国内市场煤价大幅拉涨,带动蒙煤价格继续偏强运行,蒙5原煤主流报价1950元/吨,蒙5精煤主流报价2250-2300元/吨。 秦皇岛港铁路调入50.7万吨,装船41.7万吨,场存440.0万吨,锚地煤炭船舶38艘,预到22艘;国投曹妃甸港铁路调入16.8万吨,装船14.8万吨,场存290.0万吨,锚地煤炭船舶11艘,预到11艘;国投京唐港铁路调入15.1万吨,装船161万吨,场存137.0万吨,锚地煤炭船舶8艘,预到2艘。

港口库存情况

公路运价情况

3建材重点关注建材市场 建材市场综述 昨日国内建材价格涨跌互现,调整幅度10-60元,28个螺纹主要城市中,14个城市持平,占比50%,7个城市上涨,7个城市下跌。期货方面:螺纹2201开5476,最高5498,最低5290,收5328,跌114跌幅2.09%;铁矿(847, -0.50, -0.06%)2201涨19涨幅2.29%。钢厂调价:重庆永航、山西中阳、广西桂鑫等下调10-50;江苏鸿泰、山西晋钢等上调20。宏观方面:国家统计局:中国1-7月固定资产投资(不含农户)302533亿元,同比增长10.3%,比2019年1-7月份增长8.7%,两年平均增长4.3%。下游方面:中汽协:8月上旬11家重点企业汽车生产完成31.2万辆,同比下降34%;2021年7月,我国内燃机销量385.95万台,环比增长-3.45%,同比增长-5.83%;国家统计局:1-7月份,全国房地产开发投资84895亿元,同比增长12.7%,比2019年1-7月份增长16.5%,两年平均增长8.0%。行业方面:盐城市联鑫钢铁有限公司计划自2021年8月18日起对1280m3高炉进行检修,计划检修时间一个月,预计影响日均铁水量0.5万吨;山西铭福(昌鑫)因高炉生产不顺,于8月14日左右对一座450m3高炉进行中修,计划为期20天左右,日影响产量约在0.15万吨;国家统计局:7月份我国粗钢、生铁和钢材产量分别为8679万吨、7285万吨和11100万吨,同比分别下降8.4%、8.9%和6.6%。成交方面:受宏观数据利空影响,期螺持绿下行,现货市场心态有所走弱,整体观望情绪较浓,下游需求释放缓慢,多以按需采购为主,考虑到近期钢厂检修限产现象有所增加,建材整体产量有下降趋势,预计今日国内建材价格或将稳中偏弱运行。

|

|

|  |

|

微信:

微信:

发表于 2021-8-17 08:40

|

发表于 2021-8-17 08:40

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html