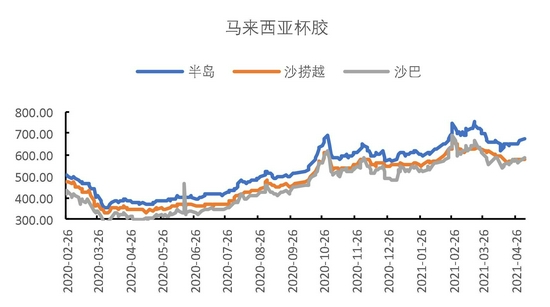

一、行情回顾 7月份,橡胶(14835, -85.00, -0.57%)期货价格宽幅震荡走势,价格略有抬升。 截至7月30日,沪胶主力合约报收13420元/吨,月累计上涨620元/吨,涨幅4.84%。INE20号胶合约报收11090元/吨,月累计上涨750元/吨,涨幅7.25%。 现货市场来看,泰国合艾胶价延续下行,马来西亚胶价小幅上涨,成品胶震荡偏强。截至7月30日,泰国合艾胶价49.9泰铢/千克,月累计下跌9.44%。马来西亚半岛杯胶672.82美元/吨,月累计上涨3.42%。保税区STR20报价1695美元/吨,月累计上涨50美元/吨。云南国营全乳胶13100元/吨,月累计上涨6%。

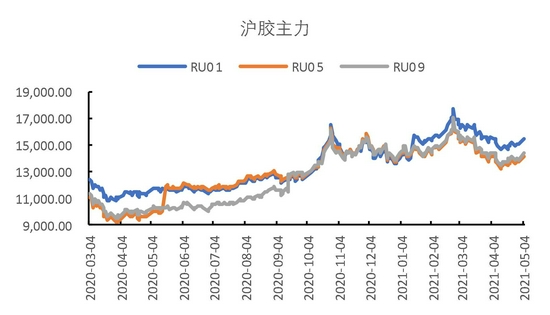

图1 沪胶主力合约

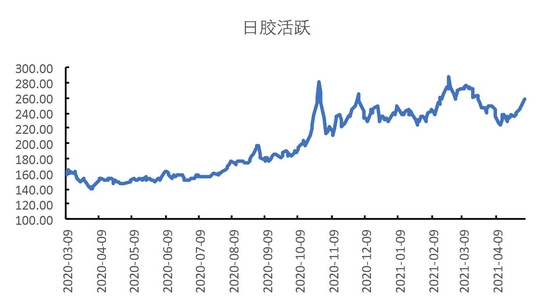

数据来源:Wind、国都期货研究所 图2 日胶活跃合约

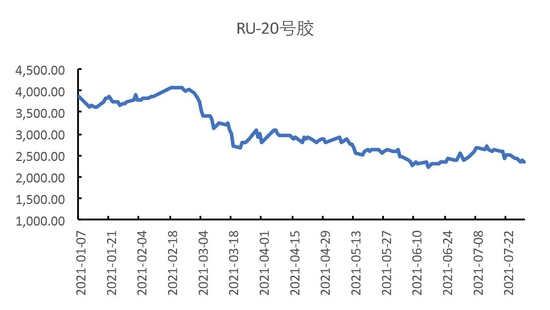

数据来源:Wind、国都期货研究所 图3 上期能源交易中心20号橡胶期货

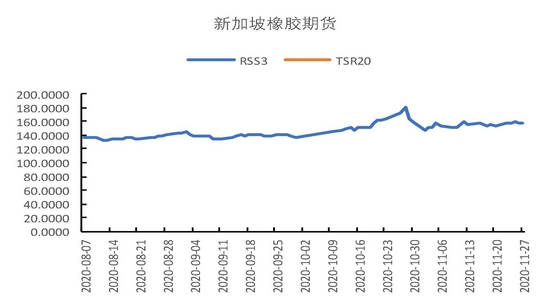

数据来源:Wind、国都期货研究所 图4 新加坡主力合约

数据来源:Wind、国都期货研究所 图5 RU-INE20

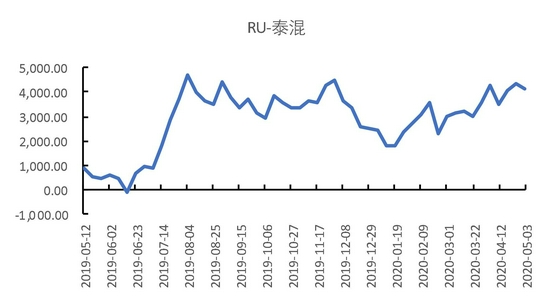

数据来源:Wind、国都期货研究所 图6 RU-泰混

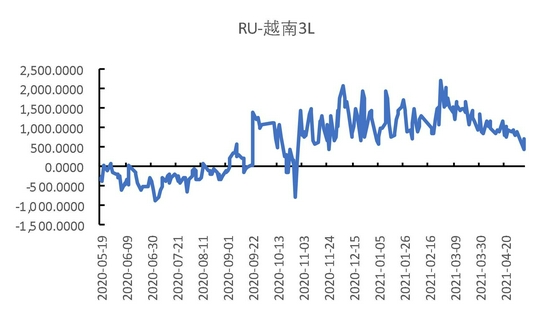

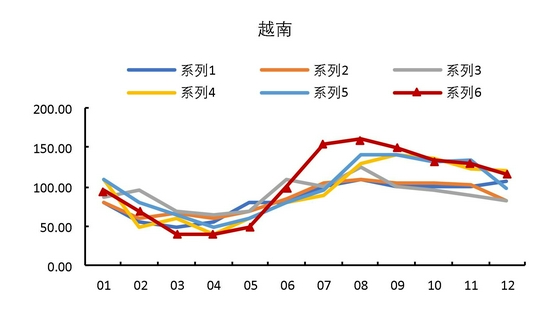

数据来源:Wind、国都期货研究所 图7 RU-越南3L

数据来源:Wind、国都期货研究所 图8 合艾胶水

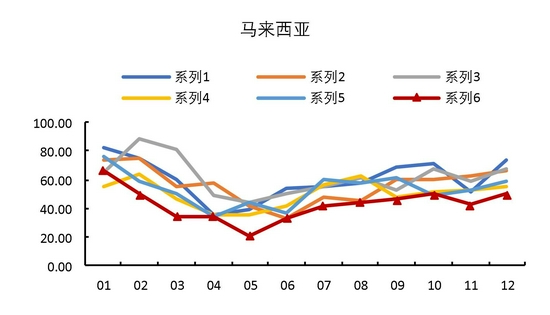

数据来源:Wind、国都期货研究所 图9 马来西亚杯胶

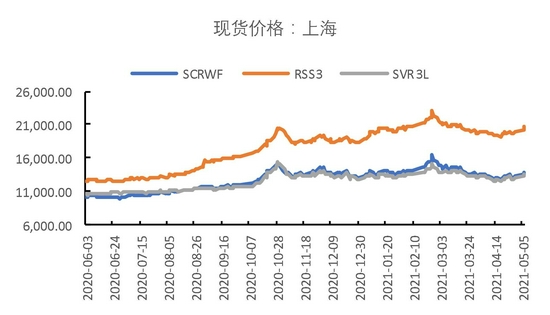

数据来源:Wind、国都期货研究所 图10 上海现货价格

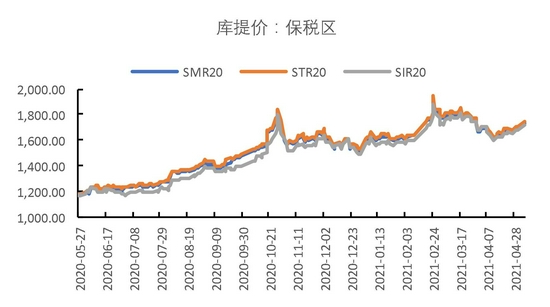

数据来源:Wind、国都期货研究所 图11 保税区库提价

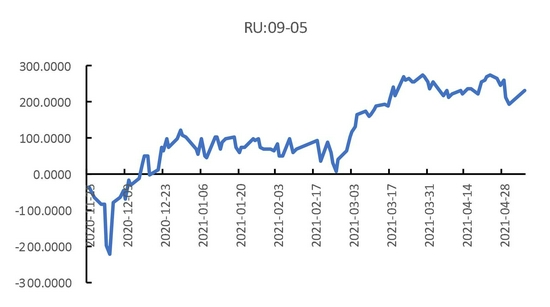

数据来源:Wind、国都期货研究所 图12 RU09-05

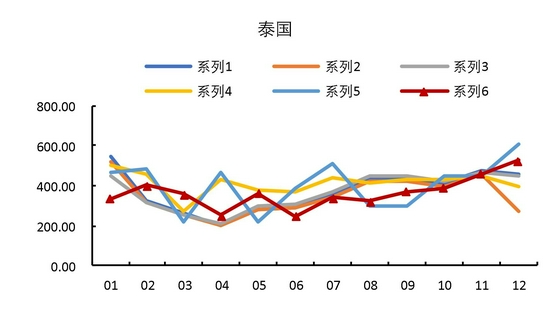

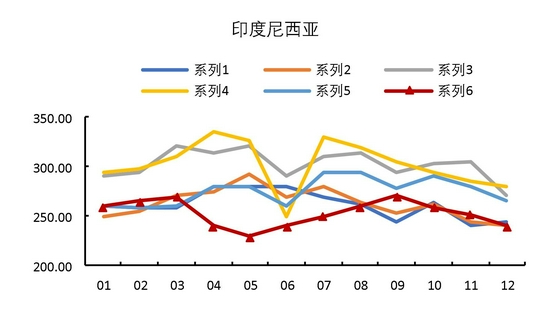

数据来源:Wind、国都期货研究所 二、基本面分析 (一)旺产季来临,整体供应增多但存在阶段机会 7月份,全球天胶大幅上量,自3月份以来,ANRPC产量同比维持增长。6月份,同比增幅达到15.97%。 ANRPC数据显示,2021年6月,泰国天然橡胶产量32.98万吨,同比33.85%;印度尼西亚产量24.32万吨,同比1.33%;马来西亚产量4.20万吨,同比增加25.37%;越南产量10.00万吨,同比0.00%;中国产量8.90万吨,同比27.87%。ANRPC产量合计90.04万吨,同比15.97%。 进入7月份,全球雨量增多,台风登陆频繁,叠加东南亚国家受疫情影响,割胶上量困难,或带来阶段性供需失衡机会。 图13 泰国橡胶产量

数据来源:Wind、国都期货研究所 图14 印度尼西亚橡胶产量

数据来源:Wind、国都期货研究所 图15 马来西亚橡胶产量

数据来源:Wind、国都期货研究所 图16 越南橡胶产量

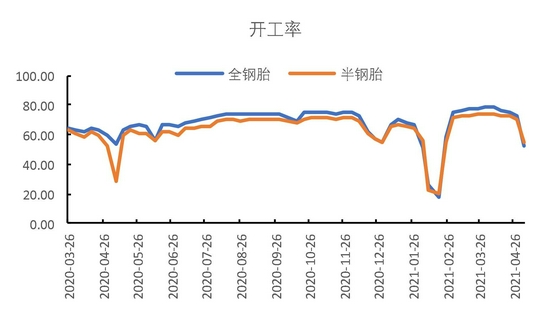

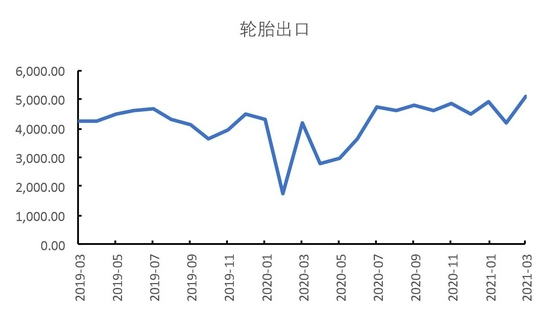

数据来源:Wind、国都期货研究所 (二)海外疫情影响消费,出口市场可能下滑 德尔塔病毒来势汹汹,全球疫情再度恶化。轮胎消费较为分散,疫情的爆发不利于东南亚轮胎加工业生产,影响全球出行,对橡胶消费打击巨大。从6月份,我国轮胎生产及消费来看,同比增速下滑,显示增长疲软。数据显示,6月,我国轮胎出口4666万条,与2019年相比,同比增长10%,环比增长8.29%,;1-6月我国轮胎出口28632万条,与2019年相比,同比增长14.97%。 6月份,我国轮胎产量7538.9万条,与2019年相比,同比增长2.21%,环比下降3.19%;1-6月,我国轮胎产量累计45216.5万条,同比增长26.01%。 图17 轮胎企业开工率

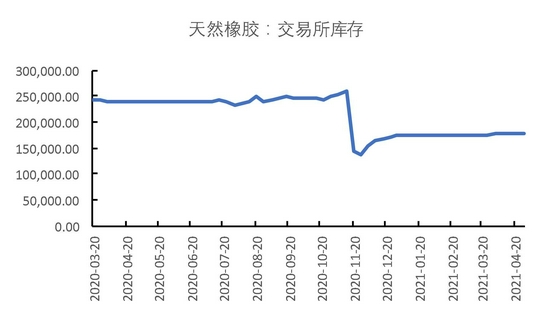

数据来源:Wind、国都期货研究所 图18 天然橡胶交易所库存

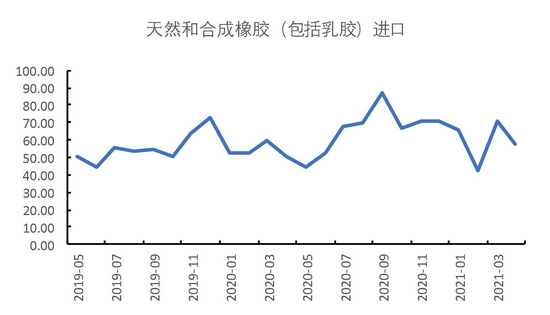

数据来源:Wind、国都期货研究所 图19 天然橡胶进口

数据来源:Wind、国都期货研究所 图20 轮胎出口

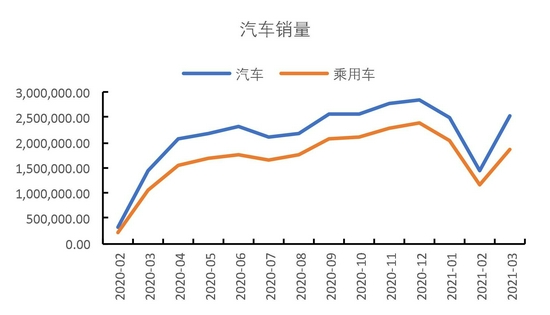

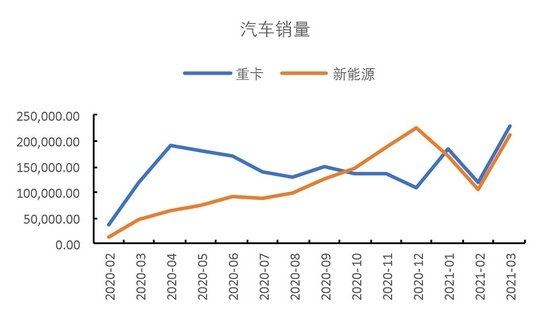

数据来源:Wind、国都期货研究所 (三)内需表现尚可,重卡支撑强劲 据中汽协最新发布的数据显示,2021年6月,汽车销量201.53万辆,与2019年相比,下滑2.00%,增幅比5月下滑13.25个百分点。 其中,乘用车销量156.9万辆,与2019年相比,同比下滑9.19%,与4月份同比增长5.44%相比,下滑显著。商用车销量44.62万辆,与2019年相比,同比增长35.82%,增幅较5月份收窄1.26个百分点。主要得益于重卡销量的高增长,数据显示,6月份,重卡销量15.77万辆,与2019年相比,同比增长52.06%,增幅较5月份扩大2.29个百分点。 图21 汽车销量

数据来源:Wind、国都期货研究所 图22 重卡和新能源汽车销量

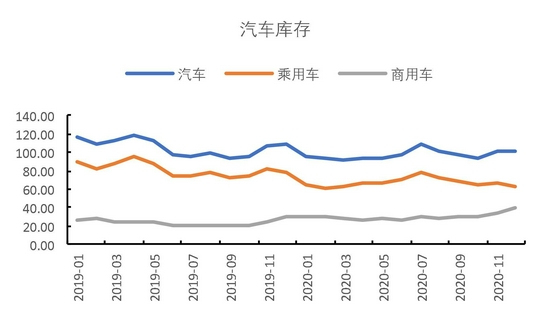

数据来源:Wind、国都期货研究所 图23 汽车库存

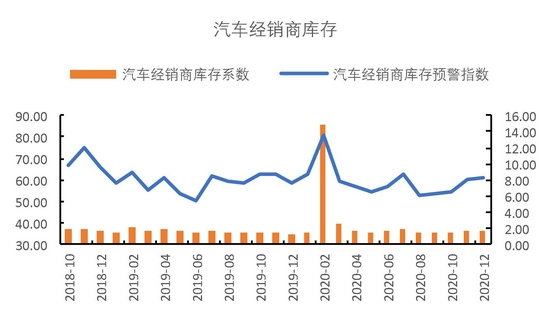

数据来源:Wind、国都期货研究所 图24 汽车经销商库存

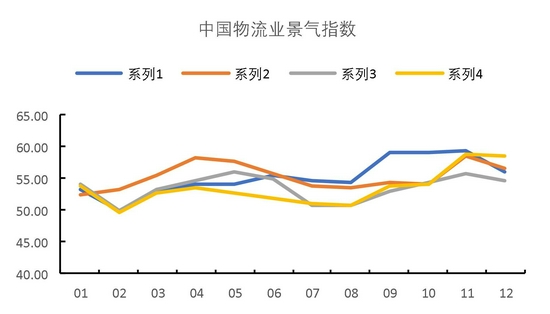

数据来源:Wind、国都期货研究所 图25 中国物流业景气指数

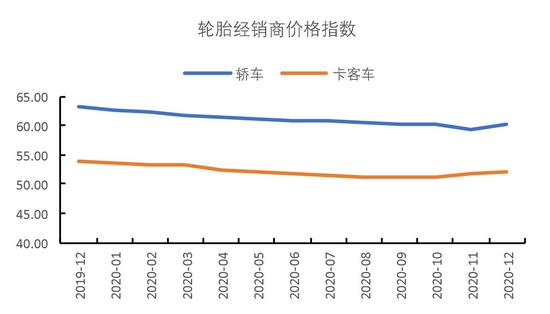

数据来源:Wind、国都期货研究所 图26 汽车经销商价格指数

数据来源:Wind、国都期货研究所 三、后市展望 7月份,全球天然橡胶产量进一步放量,但阶段性冲击亦存在,导致橡胶价格不断下探回升。后市来看,供应端扰动仍在,一方面,台风将登陆频繁,容易引发东南亚产区强降雨乃至洪灾;另一方面,东南亚主产国疫情恶化,橡胶产业生产加工环节衔接不畅。需求端来看,全球经济仍在恢复当中,疫情对欧美市场影响不大,但对于东南亚轮胎加工有一定影响,需求仍受到打击。但目前橡胶已经较多反应利空因素,叠加国内保税区库存不断下降,内需表现尚可,提供胶价底部支撑,预计胶价下行空间将较为有限,后市仍以震荡筑底或阶段反弹为主,波段操作,13000附近可布局多单。 国都期货 赵睿 |

|

|  |

|

微信:

微信:

发表于 2021-8-10 09:20

|

发表于 2021-8-10 09:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html