本期观点 统计局数据,今年上半年粗钢产量比去年同期增加6500万吨左右,如果年内限产严格落实,下半年起码要减产10%以上,这对于钢材供应是不小的减量。进入7月开始盘面钢厂利润开始持续修复向上,市场交易逻辑逐渐转向下半年减产落实。 今年钢材需求差于去年,其中地产增速受销售景气支撑韧性,但新开工数据差,下半年需要关注新开工能否在集中供地支撑下扭转颓势;基建下半年受财政资金逐步落实有改善空间,对于板材消费有支撑;制造业关注海外经济复苏对国内出口影响,且芯片短缺在下半年缓解的话对于汽车供需也有改善。因此下半年钢材需求仍有期待,但品种间会出现较大分化,板材消费或强于建筑钢材。不过短期看,7月需求季节性偏弱难改,高库存低消费会制约价格上行。 策略建议 螺纹主力运行区间暂看4700-5300(重心5000),煤焦成本和限产预期支撑成材下方底部,高库存和低消费的现实又制约价格上行空间。建议前期多单可继续持有至5200左右逢高减仓;若价格回落至5000及以下,继续逢低做多为主。 一、行情回顾 6月钢材价格高位回落后持续震荡运行,保供限价的政策性干预限制钢价上行空间,煤焦原料供应紧张使得钢材成本攀升,支撑下方底部较为坚实,因此6月螺纹主力价格一直维持在4700-5300区间宽幅震荡,热卷(5852, 107.00, 1.86%)同理。截至6月30日,螺纹2110合约收于5147元/吨,月涨幅2.39%,热卷2110合约收于5428元/吨,月涨幅1.38%。现货方面,今年消费远不及去年,市场投机需求差,现货情绪谨慎,高库存和低消费拖累现货价格持续偏弱,截至6月末,上海螺纹现货4900元/吨,月跌幅3.35%;上海热卷现货5470元/吨,月跌幅1.97%。

图1 螺纹主力价格(元/吨)

资料来源:文华财经 中原期货 图2 热卷主力价格(元/吨)

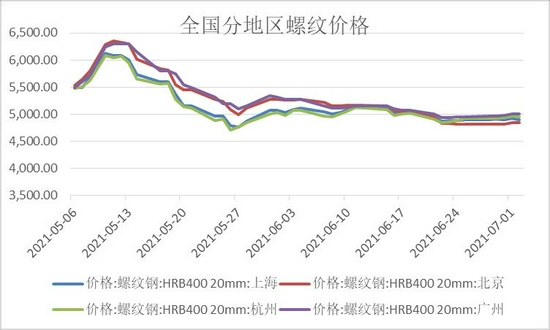

资料来源:文华财经 中原期货 图3 全国螺纹钢(5462, 106.00, 1.98%)分地区价格

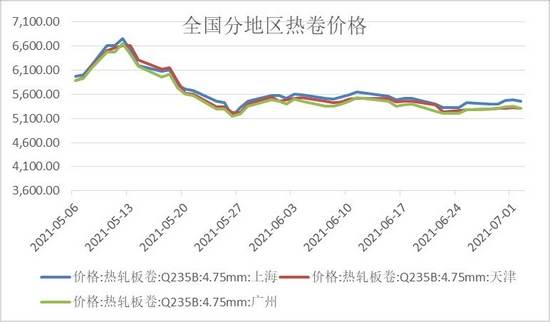

资料来源:Wind 中原期货 图4 全国热卷分地区价格

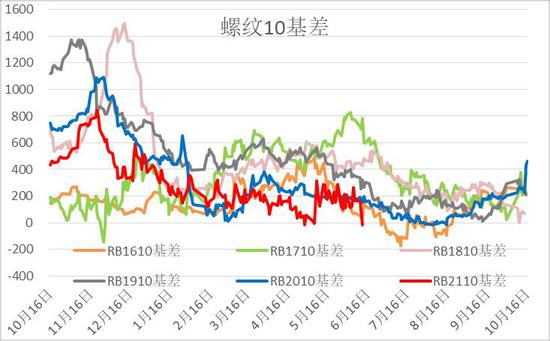

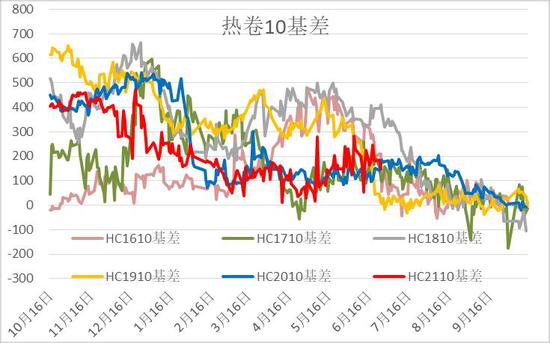

资料来源:Wind 中原期货 基差&价差季节性分析 6月现货弱期货强格局延续,成材基差继续低位运行。近远月价差超季节性回落,基差/越差结构偏弱,主要受现货疲弱拖累。 图5 螺纹10合约基差

资料来源:Wind 中原期货 图6 热卷10合约基差

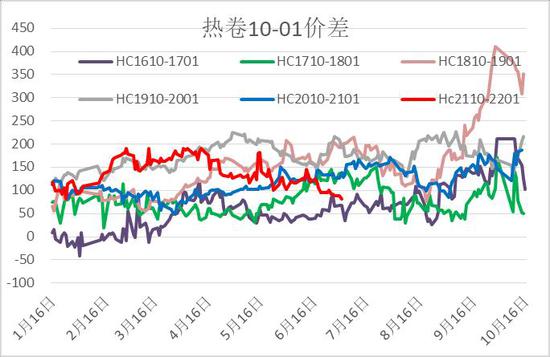

资料来源:Wind 中原期货 图7 螺纹10-1价差

资料来源:Wind 中原期货 图8 热卷10-1价差

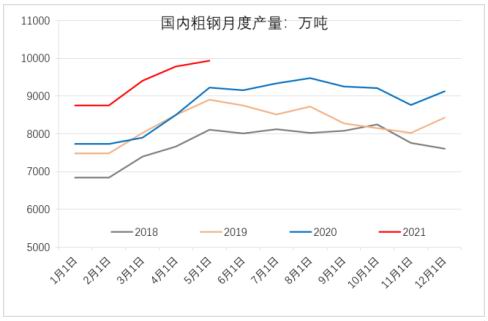

资料来源:Wind 中原期货 二、供需分析 1.供应:钢价攀升助力钢企利润大增,粗钢供应维持增长 统计局数据显示,2021年1-5月份,全国粗钢产量47310万吨,同比增长13.9%,较1-4月回落1.9个百分点。5月当月粗钢产量9945万吨,同比增6.6%,较4月回落6.8个百分点。粗钢产量绝对值历史新高,但受基数增长和季节性转弱因素,产量增幅高位回落。虽然年初至今钢铁行业一直在强调“两碳”目标,但从产量数据来看暂未有成效。 3月中旬开始唐山限产趋严,市场压产预期升温,但截至目前来看,除河北地区限停产之外,其他地区并未跟进,进入6月以来虽然触及亏损,钢厂仍未开始大规模主动或被动减产。不过近期有消息传出安徽省召开粗钢产量压减工作座谈会,要求与会钢厂对比2020年上报给统计局的产量数据,制定粗钢产量压减任务分解表,同时对参会企业提出2021年实际产量不得超过2020年。若消息属实则下半年粗钢供应收紧格局有望落地,对钢材价格形成较强支撑。

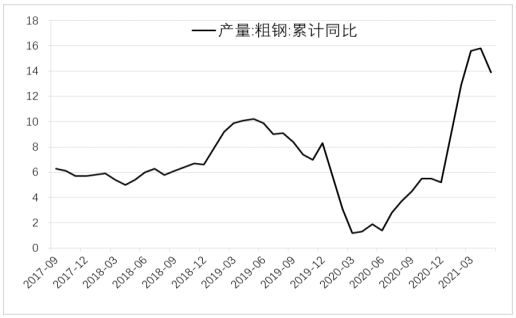

结合统计局数据,今年上半年粗钢产量预估在5.96亿吨,较去年同期增长12.89%,如果下半年严格执行产量同比不增的目标,那么下半年粗钢产量将同比下降10.14%,每月产量需控制在8267万吨以内,较上半年月度平均产量9483万吨平均减少203万吨/月,月平均降幅12.8%以上。 图9 国内钢铁当月产量

资料来源:Wind 中原期货 图10 粗钢产量累计同比

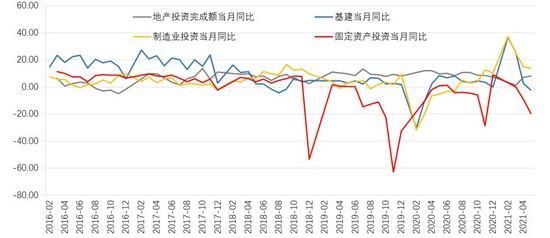

资料来源:Wind 中原期货 2.需求:下游需求稳中有增,但弱于去年同期 今年1-5月固定资产投资同比增长15.4%,两年平均增长4.2%,比1-4月提升0.3个百分点。分大类来看,在楼市调控持续+2020年同期高基数的背景下,地产指标增长均出现不同程度放缓:1-5月,全国房地产开发投资54318亿元,同比增长18.3%,较1-4月降低3.3个百分点;其中1-5月土地购置面积4396万平方米,同比下降7.5%,增速年内再次转负,且当月降幅不断扩大,应该说前端房企拿地受红线压制的影响最明显。 图11 固定资产投资及分项当月

资料来源:Wind 中原期货 (1)房地产

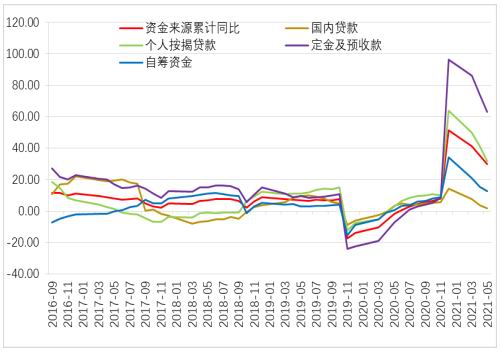

在楼市调控持续+2020年同期高基数的背景下,地产指标增速均出现不同程度回落:1-5月,全国房地产开发投资54318亿元,同比增长18.3%,较1-4月降低3.3个百分点;其中1-5月土地购置面积4396万平方米,同比下降7.5%,增速年内再次转负,且当月降幅不断扩大,应该说前端房企拿地受红线压制的影响最明显。 综合来看,房地产行业的资金面相对紧张,使得房企投资谨慎,土地购置面积与金额不及以往。长期看,土地购置面积向后端负向传导:土地购置面积下降,大致意味着可开发的项目面积减少,将负向影响新开工和施工,也不利于开发投资增长。 不过,虽然前端投资拿地放缓,但后端的销售景气支撑了地产增速的韧性。1-5月房地产资金来源同比增长29.9%,增幅相较1-4月来看下降约1个百分点,不过资金来源结构不断调整,其他资金成为拉动房地产开发资金增长的主力军:1-5月定金及预收款同比增长62.9%,上年同期为同比下降13.0%;个人按揭贷款同比增长32.0%,上年同期为同比下降0.9%;国内贷款和自筹资金同比增长分别为1.6%和12.8%,较去年同期下降3.7和4.2个百分点。 图12 房地产资金来源及分项累计同比

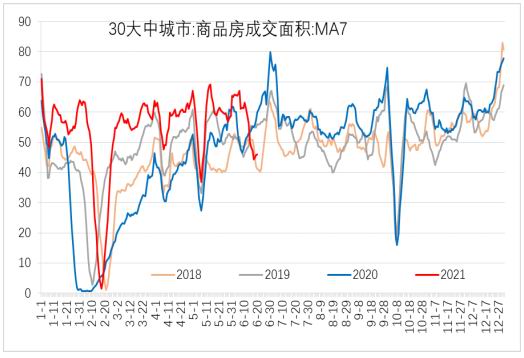

资料来源:Wind 中原期货 图13 30大中城市商品房成交面积

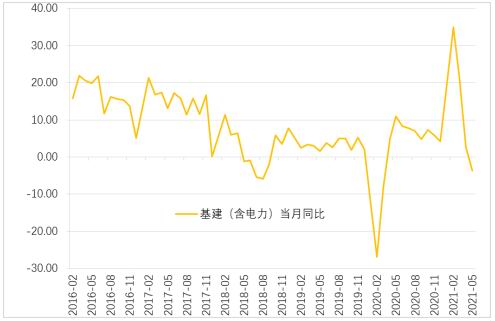

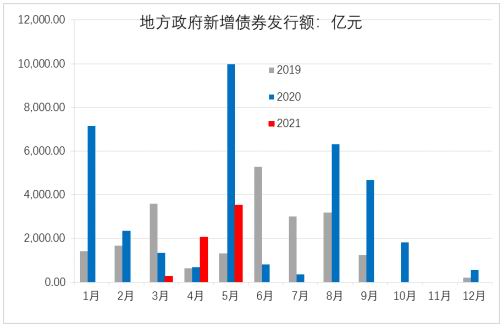

资料来源:Wind 中原期货 总体来说,融资限制之下,期房销售、定金预收款+按揭贷款增长成为支撑房企资金来源的重要支柱,也是地产富有韧性的主要原因。但如果下半年新开工不能扭转颓势、销售没能维持强势,下半年地产对钢材需求支撑将会大幅削弱。 (2)基建 2021年1-5月份,广义基建投资累计同增10.4%,5月当月增速-3.6%,年内首次转负。高基数+专项债发行后移是增速回落的主要原因。增速回落的主要原因一是上年同期基数前低后高,二是财政资金同比回落:在经济内生动能逐渐恢复以及受去年资金闲置问题的影响下,今年新增专项债先期发行节奏较上一年有所后移,但下半年的资金需求会更多,发行完毕时间或仍将在11月前后。今年新增专项债额度安排3.65万亿,1-5月份全国发行5840亿元新增专项债券,5月新增专项债3520亿元,不及2020年但远超2019年同期,预计未来几个月新增专项债多发局面仍将延续,对年内基建投资增速形成明显支撑。预计全年基建增速继续回落,但单月增速有望在下半年再次回正。 图14 全口径基建增速当月同比

资料来源:Wind 中原期货 图15 新增专项债发行额

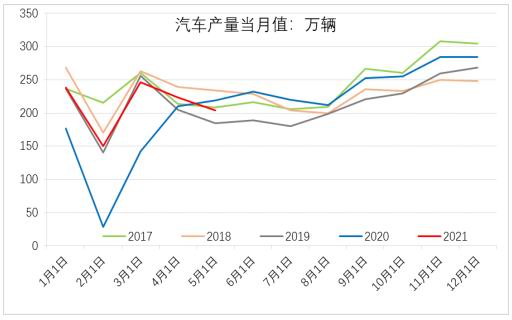

资料来源:Wind 中原期货 (3)制造业 2021年1-5月份制造业投资累计增速20.4%,两年平均增速0.6%,首次由负转增,是三大类投资边际回升幅度最高的部门。从当月增速看,虽然制造业年内增速一直放缓,但仍维持正增长,且5月当月增速13.5%,高于地产投资的9.8%和基建投资的-2.5%。增速改善主要得益于三方面因素,一是2020年低基数,二是受疫后减费降税政策支撑企业盈利好转,三是海外疫情复苏国内出口延续对制造业企业的支撑。下半年需要关注海外疫情防控和经济复苏进度,如果国外产能恢复,商品消费需求转为服务消费需求后,国内出口回落或将制约制造业投资增速。全年制造业维持向上修复但斜率或趋于平缓。 图16 制造业当月增速

资料来源:Wind 中原期货 图17 汽车产量当月值

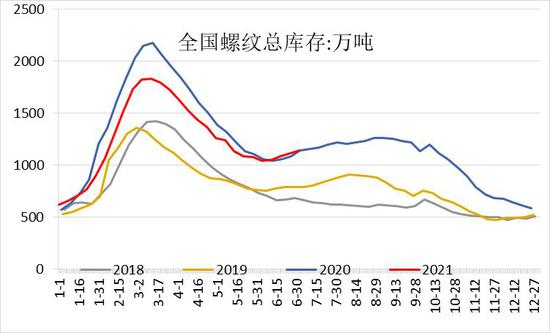

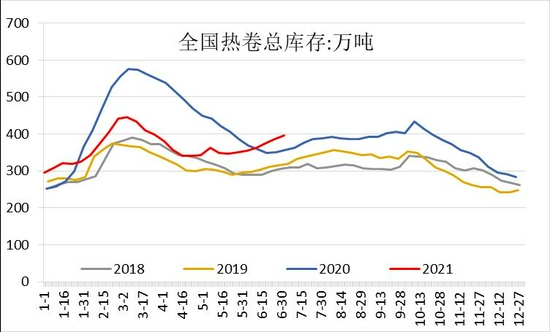

资料来源:Wind 中原期货 3.库存:今年库存变动节奏较去年提前 今年螺纹库存表现节奏较去年提前:呈现提前去库、提前累库、力度放缓这三个特征。截至6月24日当周,全国螺纹钢总库存1116万吨,较年初峰值减少715万吨,降幅39%;较去年阴历同期增58万吨。其中厂库在5月中旬先行累库,社库近两周止降回升,开启季节性累库周期。今年去库力度和持续时间不及去年,目前进入需求淡季,预计累库或将持续至7月中下旬。 图18 全国螺纹总库存

资料来源:Mysteel 中原期货 图19 全国热卷总库存

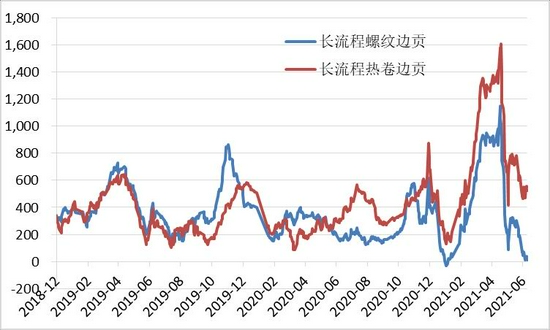

资料来源:Mysteel 中原期货 4.利润:煤焦强势,钢厂利润持续萎缩 6月受安全生产要求,多地煤矿开采暂停,煤焦供应持续紧缺,价格不断上涨,钢厂只能接受涨价,生产利润较5月不断减少,截至6月末长流程钢厂触及盈亏平衡,短流程平电也已亏损,但截至目前并未出现大幅主动减产动作。不过7月第一周,市场陆续传出安徽甘肃等多省份召开限产会议,要求下半年粗钢产量不增加,因此盘面提前交易钢厂减产利润扩张逻辑,盘面利润持续回升,但现货受淡季制约价格偏弱,现货生产利润并未大幅好转,目前仍处于盈亏平衡点以上。 图20 长流程钢厂利润丰厚

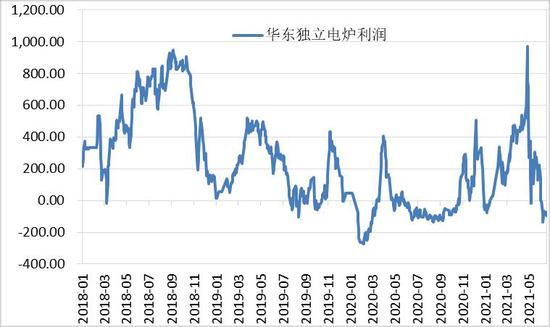

资料来源:Wind 中原期货 图21 华东短流程钢厂利润

资料来源:Wind 中原期货 三、7月行情展望 钢材供应面临着压产政策和保价稳供的双重博弈,未来需要时刻关注政策动向。需求端,下半年仍消费仍有期待:地产投资下半年仍有韧性;基建托底效应回落,今年新增专项债发行节奏较上一年有所后移,下半年基建增速仍有保证;制造业持续反弹修复,但输入性通胀压力和出口增速放缓将制约其修复斜率。我们认为下半年螺纹价格重心继续抬升,建议淡季逢低做多为主。预计螺纹2110合约运行区间4650-5850,重心5300。单边建议在淡季成本处逢低建多成材;套利关注200及以下逢低做多卷螺价差策略、低位做多钢厂利润策略。 策略建议:短期螺纹主力运行区间仍维持4700-5300(中轴5000),建议价格回落时继续建多为主;跨品种建议200以内多卷螺价差,目前可继续持有并逢低建仓。 中原期货 彭博涵 |

|

|  |

|

微信:

微信:

发表于 2021-7-12 09:16

|

发表于 2021-7-12 09:16

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html