要点提示: 1、美联储态度边际转鹰,通胀交易热度或减弱; 2、二季度央行例会召开,货币政策依然稳字当头; 3、矿端炼厂增产动力较强,精铜供应宽松铜价将承压; 4、下游进入需求淡季,短期消费表现一般; 5、多部门再推监管举措,促大宗商品保供稳价。 市场展望 宏观面:从美联储最新会议看,短期内没有明显的政策调整倾向,目前通胀还处于高位甚至有可能继续走高。不过,市场普遍解读“偏鹰”,对美联储宽松收缩时机感到担忧。向前看,市场交易“通胀”的热度或将慢慢降低。央行召开二季度货币政策例会,指出当前我国经济运行稳中加固、稳中向好的态势,预计下半年货币政策仍将保持稳健,市场下行的概率不大。 基本面:伴随着盈利刺激及疫情影响减弱,下半年全球矿山恢复将加速,炼厂增产的动力也较强,精铜矿供应偏宽松的概率较大。东南亚疫情严重,将一定程度上影响废铜供应,短期内对价格有一定支撑。下游铜材加工市场表现一般,消费未见明显改观,依旧以按需采购为主。随着消费淡季的来临,短期内消费端可能表现较差。近期,商品价格接连被国家关注和提及,相关物资抛储量也正式宣布,本质上都是促使铜价回归于基本面。 整体看,宏观与基本面均偏空,7月铜价大概率走弱。 投资策略 整体以看空思路对待。目前政策边际变化对市场情绪干扰大,短期内下跌也可能带来下游补库的刺激,单边策略操作难度大。建议投资者用套利来规避风险,可以做铜空头配置,并卖出铜看跌期权。 一、行情回顾 6月铜价呈震荡偏空趋势,跌幅约7%。主要利空因素包括:一,美联储释放的加息预期,边际态度转鹰导致市场偏好下降;二,国内政府打压市场投机行为,包括抛储、严查国企期货头寸等措施;三,基本面偏弱,精铜供应回升且下游需求疲弱。主要利多因素包括:美联储部分官员鸽派发言及美国经济数据表现超预期。 图1 沪铜(68580, 240.00, 0.35%)主连日度K线图

资料来源:华安期货投资咨询部;文华财经 二、宏观经济分析 (一)美联储态度边际转鹰,通胀交易热度或减弱 宏观是影响铜价走势的重要因素之一,通胀的逻辑在于海外政策的边际变化。从美联储最新议息会议看,短期内没有很明显的政策调整倾向,目前通胀还处于高位甚至有可能继续走高。不过市场普遍解读“偏鹰派”,原因在于美联储认为就业数据将趋于强劲,称将致力促进充分就业,同时也在关注通胀数据的持续走强,等到就业数据好转,叠加高通胀,美联储加息便成为顺理成章的事。市场对美联储宽松收缩时机感到担忧,认为随着时间的推移会不断靠近缩债时间点。 向前看,市场交易“通胀”的热度或将慢慢降低。接下来重点关注:美国6月非农就业数据、8月杰克逊霍尔全球央行年会。 图2 美国非农就业人数及失业率

资料来源:华安期货投资咨询部;Wind 图3 美国PCE指数

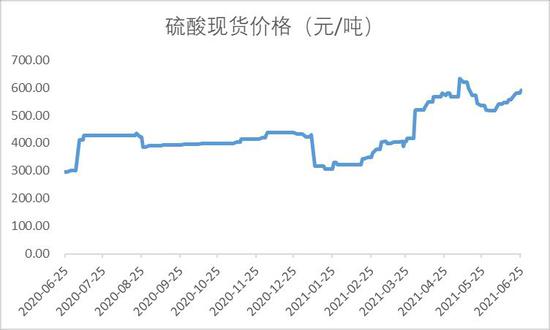

资料来源:华安期货投资咨询部;Wind (二)二季度央行例会召开,货币政策依然稳字当头 6月末,央行召开2021年二季度货币政策例会。会议指出,当前我国经济运行稳中加固、稳中向好,但国内外环境依然复杂严峻。要加强国内外经济形势的研判分析,加强国际宏观经济政策协调,防范外部冲击,集中精力办好自己的事,搞好跨周期政策设计,支持经济高质量发展。稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,维护经济大局总体平稳,增强经济发展韧性。预计后续货币政策不会有太大变化,下半年货币政策仍将保持稳健,市场下行的概率不大。 三、供需基本面 (一)矿端炼厂增产动力较强,精铜供应宽松铜价将承压 整体看,下半年供应偏宽松,释放的精铜产量对铜价造成的压力可能较大。矿山端,伴随着盈利刺激以及疫情影响逐渐减弱,下半年全球矿山恢复将加速,海外产能将逐步释放。国内炼厂端,铜精矿加工费上涨概率较大,TC的回升意味着冶炼厂利润边际改善,同时也表明炼厂增产的动力较强。另外,当前硫酸价格维持在相对高位,冶炼厂还可以获得相当的副产品利润。海外炼厂端,从头部几家大型炼厂企业的财报来看,一方面炼厂的利润在不断回升,另一方面炼厂对于下游需求持积极态度。因此,下半年铜精矿产量在目前基础上再上一个台阶的概率比较大。 图4 铜精矿粗炼费

资料来源:华安期货投资咨询部;同花顺 图5 硫酸价格

资料来源:华安期货投资咨询部;同花顺 目前废铜使用量较大,而马来西亚、泰国等国家的疫情相对来说比较严重,将在一定程度上影响废铜供应。废铜供需偏紧短期对价格有一定支撑,不过相比较精铜供应大量释放的背景,这部分影响相对来说较小。 (二)下游进入需求淡季,短期消费表现一般 铜杆线材方面,社会消费表现一般,市场未见明显改观,下游依旧还是按需采购为主,随着消费淡季的来临,短期内消费端可能表现较差。库存方面,下游依旧受资金因素限制,提货速度有所放缓。铜板带材方面,终端需求明显不足,短期内消费难有亮眼表现,同时铜价相对高位导致终端成本增加,下游终端和贸易商锁价意愿不强,多数企业处于观望状态,但当价格回落时也明显刺激下游逢低采购意愿。预计7月淡季延续,铜板带开工率或将继续下滑。 图6 精铜制杆产能利用率

资料来源:华安期货投资咨询部;我的有色 图7 铜板带产能利用率

资料来源:华安期货投资咨询部;我的有色 铜管与铜棒材方面,行业面临着新增订单下滑,当前正步入传统消费淡季的局面,一般至9月份才会逐渐回暖,因此预计7月开工率环比或将降低。 图8 铜管产能利用率

资料来源:华安期货投资咨询部;我的有色 图9 铜棒产能利用率

资料来源:华安期货投资咨询部;我的有色 (三)多部门再推监管举措,促大宗商品保供稳价 6月,国家发改委与市监局派出多个联合工作组,赴有关省市就大宗商品保供稳价问题进行调查。在监管发力的同时,相关储备物资也蓄势待发。近期国储首月抛储量正式宣布,按照今年7个月投放时间计算,预计抛铜14万吨,考虑市场先期已消化抛储部分影响,对整体价格走势影响有限。除抛储外,目前国内严查有色类融资、国企海外期货头寸等行为,本质上也是在打击投机,使铜价回归于基本面。 四、市场展望与投资策略 市场展望 宏观面:从美联储最新会议看,短期内没有明显的政策调整倾向,目前通胀还处于高位甚至有可能继续走高。不过,市场普遍解读“偏鹰”,对美联储宽松收缩时机感到担忧。向前看,市场交易“通胀”的热度或将慢慢降低。央行召开二季度货币政策例会,指出当前我国经济运行稳中加固、稳中向好的态势,预计下半年货币政策仍将保持稳健,市场下行的概率不大。 基本面:伴随着盈利刺激及疫情影响减弱,下半年全球矿山恢复将加速,炼厂增产的动力也较强,精铜矿供应偏宽松的概率较大。东南亚疫情严重,将一定程度上影响废铜供应,短期内对价格有一定支撑。下游铜材加工市场表现一般,消费未见明显改观,依旧以按需采购为主。随着消费淡季的来临,短期内消费端可能表现较差。近期,商品价格接连被国家关注和提及,相关物资抛储量也正式宣布,本质上都是促使铜价回归于基本面。 整体看,宏观与基本面均偏空,7月铜价大概率走弱。 投资策略 整体以看空思路对待。目前政策边际变化对市场情绪干扰大,短期内下跌也可能带来下游补库的刺激,单边策略操作难度大。建议投资者用套利来规避风险,可以做铜空头配置,并卖出铜看跌期权。 华安期货 何磊 闫丰 |

|

|  |

|

微信:

微信:

发表于 2021-7-3 08:54

|

发表于 2021-7-3 08:54

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。