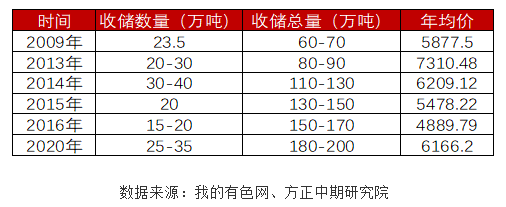

原标题:【铜】国储局抛储对铜市场影响解读 来源:方正中期期货有限公司 由上海金属网先发布消息,之后主流媒体包括期货日报等在内随后跟进报导,确认国储局将抛储铜、铝、锌,抛储对象为下游终端企业,且各品种接货量存在最低要求标准,投放时间为每个自然月月底,持续至2021年底。 根据我的有色网数据,目前国储局储备铜约有180-200万吨,对比历史我们可以发现在抛储消息发酵时铜价相对承压,而一旦抛储消息落地对价格影响迅速减少,价格主导再度回归基本面和宏观面的影响,因此我们觉得本轮抛储对实际价格影响较小,更大的影响在于直接冲击现货升贴水市场,尤其是国内本身社会库存刚开始去化,如果抛储数量较大极有可能重新变为累库。 但当前铜价估值溢价较高,本身宏观和基本面都已经在转向,前期刺激涨价的力量在减弱,而国储抛售又缓解了现货市场的紧张和下游实体企业的压力,同时也对投机资金释放不要过度投机的信号,多方面因素共振我们认为铜价有望进一步下跌,短期需要关注6月17日美联储议息会议具体结果,中期我们认为沪铜(69040, -1280.00, -1.82%)在三季度有望跌至67000元/吨附近。 风险提示:市场新闻有误、南美疫情再度爆发、美国基建计划落地等。 正文 一、抛储事件情况 由上海金属网先发布消息,之后主流媒体包括期货日报等在内随后跟进报导,确认国储局将抛储铜、铝、锌,抛储对象为下游终端企业,且各品种接货量存在最低要求标准,投放时间为每个自然月月底,持续至2021 年年底。 二、国储局储备铜数量 根据我的有色网数据,目前国储局储备铜约有180-200万吨,其中,2009年的实际收储量约 60-70万吨,2013-2016 年总收储量约 85-110万吨,2020 年收储境外铜 25-35 万吨,从相关报导来看实际数量比200万吨只多不少,中国作为缺铜的国家,2016年就有媒体表示国储局的目标就是铜常备库存达到200万吨以上,去年有行业相关人士表示国储收储铜至少达到了50万吨,目前来看国储局铜库存量极有可能以保证3个月国内铜需求量为标准。

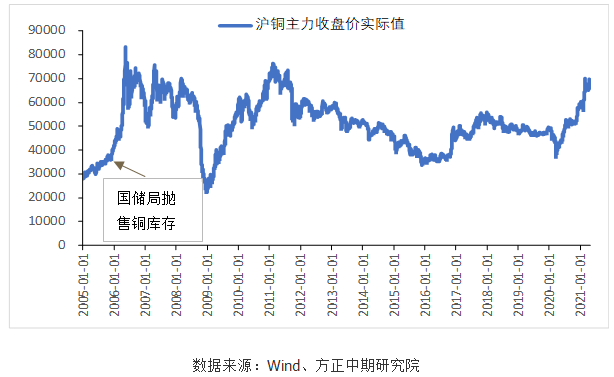

三、抛储事件影响 1.对价格的影响:对比历史我们可以发现在抛储消息发酵时铜价相对承压,而一旦抛储消息落地对价格影响迅速减少,再度回归基本面和宏观面的影响,因此我们觉得本轮抛储对实际价格影响较小,更大的影响在于直接冲击现货升贴水市场,尤其是国内本身社会库存刚开始去化,如果抛储数量较大极有可能重新变为累库,但当前铜价估值溢价较高,本身宏观面和基本面都已经在转向,前期刺激涨价的力量在减弱,国储抛售又缓解了现货市场的紧张和下游实体企业的压力,同时也对投机资金释放不要过度投机的信号,多方面因素共振我们认为铜价有望进一步下跌,短期需要关注6月17日美联储议息会议结果,中期我们认为沪铜在三季度有望跌至67000元/吨附近。 2.抛储方式改变的影响:最新消息来看,目前抛储数量不定,但抛储方式与之前招标拍卖形式不同,按照最低数量在月底直接卖给下游企业,与现货市场交易相类似,企业可以选择接受更多,但不能低于最低量。价格细节尚未确定,更可能是按照月均价或者均价贴水等形式定价,与现在下游企业买货相一致,因此对价格的影响会从现货市场传导至期货端。 3.抛储的意义:本轮抛储的背景就是大宗商品价格巨幅的上涨,资本市场借助诸多利好大幅炒作铜价,使得上涨过快,下游企业成本大幅抬升,企业生产成本大幅上移,利润受到严重挤压,对企业平稳运营带来巨大挑战。我国是制造业大国,家电、建材、汽车、电子、机械、轻工等行业的企业原材料都包括铜,铜价上涨提高了产品的生产成本,而在下游终端产品由于市场竞争激烈,难以通过大幅提价来转移价格上涨所带来的成本压力,在竞争和生产成本上涨的压力下,从而导致资金实力不足的企业纷纷减产,部分中小企业甚至被迫停产,退出市场,在这双重因素的影响下,下游企业的生产和生存也遭到了巨大的威胁。国储此次抛储是帮助国内铜下游企业正常运行的积极手段,一是缓解市场压力,二是打击投机资金,使铜价回归于基本面,同时希望我国制造业能够利用好当前这个千载难逢的机会,以我国产业链齐全和完备的优势扩大市场占有份额,进一步提高制造业的优势。 四、历史上抛储对铜价的影响 历史上国储局仅在2005年底抛售过铜库存,2006年以后均为收储,从未出售过铜,当时合计抛储5.12 万吨电解铜,且该时间铜价处于上行阶段,而国储局也是以3%左右的溢价进行抛售,从结果来看,抛储后铜价仍然呈现上涨趋势,但当时我国处于经济增速超过10%以上的阶段,是以需求主导价格,而当前铜价上涨的主要原因是供需错配及货币宽松。 分析来看,在抛储消息开始在市场上发酵时价格有所承压,但是在抛储落地后基本回归原来的走势,国储抛售更多的影响的是市场预期,在预期结束后对于铜价的影响或较为有限,因为国储不可能无限制的抛售。

五、铜价展望 综合来看,国储抛售更多的是缓解现货市场的紧张和下游实体企业的压力,以及对投机资金释放不要过度投机的信号,但当前铜价估值溢价较高,本身宏观面和基本面都已经在转向,前期刺激涨价的力量在减弱,国储抛售又缓解了现货市场的紧张和下游实体企业的压力,同时也对投机资金释放不要过度投机的信号,多方面因素共振我们认为铜价有望进一步下跌,短期需要关注本周美联储议息会议结果,中期我们认为沪铜有望跌至67000元/吨附近。 另一方面复盘上半年铜价可以发现,市场对预期的定价明显提前,实际上上半年铜价上涨是市场共识,主流预期是在国内需求旺季时也就是4月份开始上涨,但实际上铜价从二月初开始就大幅上涨,资金对于预期的定价提前,上涨信号在于疫苗开始应用,且在发达国家和发展中国家进展不一,供需错配明显,第二轮上涨信号是美联储维持货币宽松,从黄金先于铜价启动上涨就可以发现,4月份以来铜价上涨主要因素在于流动性,而美联储先半年收紧货币政策也是市场共识,从提前定价的角度思考5月初开始回调也就在所难免,而且TC和美联储实际上都开始释放信号,TC在5月出现拐点,美联储5月释放货币政策收紧预期,而国内也多次对投机资金释放相关政策信号,那么从对预期提前定价的角度看,6月份的下跌是大概率事件,而且二季度是由于流动性上涨,那么在收紧货币后失去流动性的支撑价格应该是3月份震荡时的价格,也是在67000元/吨附近。 |

|

|  |

|

微信:

微信:

发表于 2021-6-16 08:56

|

发表于 2021-6-16 08:56

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html