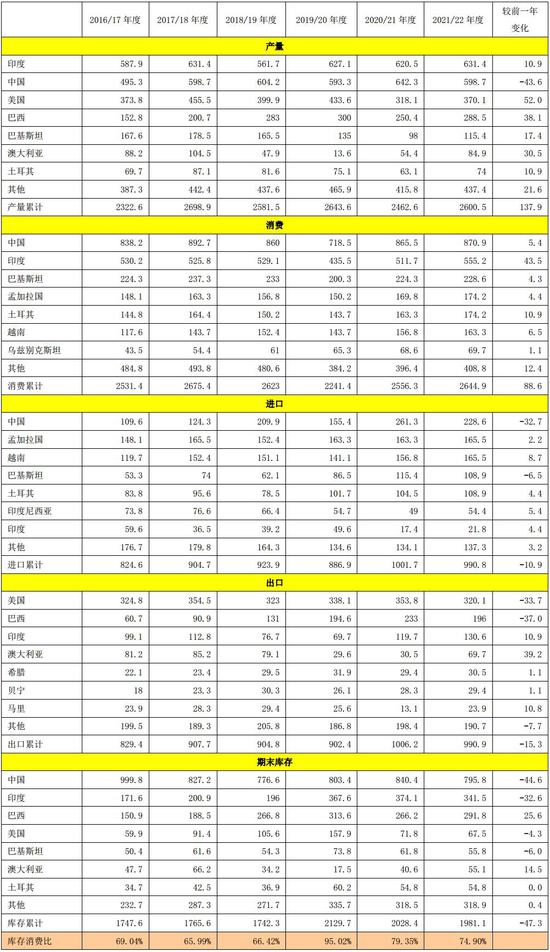

第一部分 综述 5月份棉花(15830, 20.00, 0.13%)供应充足,一方面棉花商业和工业库存较高,另一方面棉花、棉纱大量进口,虽然没有储备棉轮出,但是整体供应充足。下游需求虽然进入纺织行业的传统淡季,但是由于有印度和东南亚国家的外贸订单回流整体来看需求不错,淡季不淡。5月份棉花现货价格维持在高位,期货价格虽然有冲高,但是受大宗商品普跌的影响,价格也出现了较大回落。国外市场,美棉新年度棉花产量大增,但是新年的棉花主产区天气干旱,到目前为止仍未出现实质性缓解,棉花播种进度低于往年同期,签约情况以及进度也一般,导致5月份美棉价格大跌。印度方面,由于疫情影响,其国内外的订单都减少,但是由于目前新棉上市量很少,因此印度国内棉花价格仍维持较强的走势。6月份国内棉花供应量仍充足,终端需求情况预计也不错,特别是外贸回流的订单,而且目前纺织企业中下游环节的库存仍较低,国内棉花的基本面仍偏强,但是驱动并不强。 第二部分 综合分析 一、国际市场 全球:5月份USDA首次公布了2021/22年度全球棉花供需情况,报告中2021/22年度全球棉花产量比2020/21年度增加了137.9万吨至2600.5万吨;消费增加了88.6万吨至2654.9万吨;期末库存减少47.3万吨至1981.1万;库存消费比下降至75%。本次2021/22年度的报告中,产量方面大幅下调了中国产量,大幅上调了美国,巴西和澳大利亚的产量;消费方面,大幅上调了印度棉花的消费量,其他国家变化不大;库存方面,大幅下调了中国和印度的棉花期末库存,上调了巴西棉花的期末库存。 表1:美国农业部(USDA)2021年5月份全球棉花产销预测(万吨)

数据来源:银河期货、USDA 美国:新年度美棉产量大增,另一方面本年度美棉签约情况最近比较差,由于印度东南亚国家的疫情导致美棉近期销售量一般,因此美棉近期有走弱。 根据USDA5月底的美棉播种面积报告显示,2021/22年度美国棉花预计种植面积为1204万英亩,同比减幅0.4%,收获面积预计为963万英亩,单产为847磅/英亩,预计2021年度美棉总产量在370万吨。 销售情况,根据USDA最新报告,美国农业部报告显示,截至2021年5月13日一周,2020/21年度美国陆地棉累计签约量为348.71万吨,签约进度为102%,五年均值为107%;截止当周累计装运量为270.04万吨,装运进度为79%,五年均值为74%。 表2:新年度美棉签约出口情况

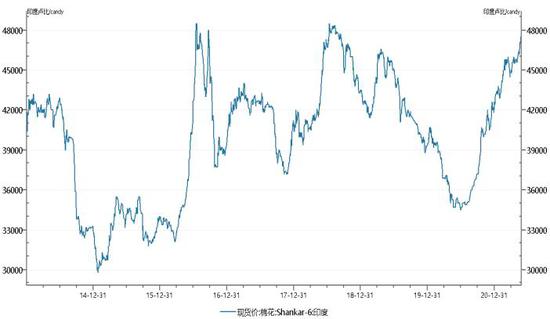

数据来源:银河期货、USDA 美国农业部5月24日发布棉花生产报告显示,截至2021年5月23日,美国棉花播种进度为49%,比前周增加11个百分点,比去年同期减少3个百分点,比过去五年平均值减少3个百分点,随着播种的大面积展开,只有得州、路易斯安那州和堪萨斯州的进度大幅落后往年。 印度:根据美国农业参赞的最新报告,2021/22年度印度植棉面积为1290万公顷,同比减少1%,原因是部分棉田改种水稻和大豆(5881, 30.00, 0.51%)等价格更好的作物。如果季风雨正常,印度棉花单产预计增长5%,产量预计增长4%,达到652万吨。该报告预计,2021/22年度印度棉花消费量为550万吨,同比增长8%,出口量为130万吨。如果今年新棉再次丰收,下年度印度棉花出口供应量将非常充裕,加上零售需求复苏缓慢,印度棉花价格预计将继续承压,因此下年度印度棉花出口需求将会恢复。据印度商务部统计,2020年8月至2021年3月,印度累计出口棉花92.4万吨,同比增长76%。 5月份上旬和中旬印度新冠疫情蔓延,印度中部和南部许多邦都实施了封锁和宵禁,棉纱生产明显受到影响,纱线库存销售受阻将导致库存上升。同时,疫情还将导致务工人员回流到农村,目前印度大约80%的零售店已经关门。最近印度许多地区的疫情数量已开始下降,大部分地区的封锁使问题得到缓解,疫情慢慢得到控制。随着各项措施的出台,疫情增长曲线将逐渐平缓。不过,受疫情封锁影响,纺织生产和交通运输大受影响,许多工人回到了家乡,原材料也供应不足,这些都给纺织生产带来困难。有统计显示,5月1-15日,印度新棉上市量同比减少了94%,而近期的降雨导致还未交售的棉花质量进一步下降,由于棉花供应跟不上,印度国内棉价不断上涨。由于棉花供应吃紧,印度棉花公司上调了棉花报价,S-6价格上周末收于82美分/磅之上,创下本年度新高,CCI高等级S-61-1/8低于现货市场价格,吸引纺织厂采购。 印度国内疫情会导致其国内消费大幅下降,出口订单也下降,预计本年度印度棉花的消费量将大幅下降。印度短期内棉花价格走强主要是疫情引起的暂时性上涨,随着印度疫情逐步得到控制预计其国内的棉花将逐步流向市场。整个年度来看印度棉花消费量大幅下降几乎是不可修复的,但是棉花供应量后面会逐步恢复,整体来看后期印度棉花可能会偏弱走势。 图1:印度棉花现货S-6价格走势

数据来源:银河期货、wind 图2:印度棉花现货S-6价格季节性走势

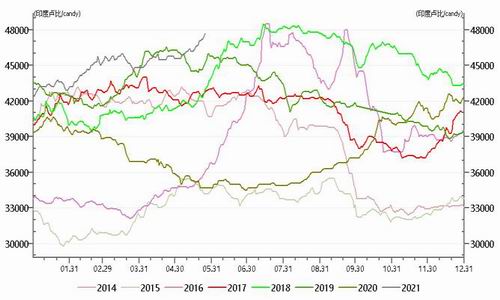

数据来源:银河期货、wind 二、国内市场:供应相对充足,需求情况较好 概述:供应端棉花有大量商业库存+大量进口棉和进口棉纱,但是需要看到今年商业库存要比去年低,是在本年度新疆棉产量大增的基础上,而且今年储备棉目前仍未轮出,因此综合来看棉花供应仍然维持略宽松的状态;需求端,内需尚可,外需数据也不错,特别是印度和其他东南亚国家作为纺织品服装出口国家的疫情加重出现封锁国家的情况,分外贸订单已经有逐渐回流现象,国内棉花基本面仍然是偏强。棉花虽然基本棉偏强,但是供需矛盾不大。 表3:中国棉花供需预测(2021年5月)单位:万吨

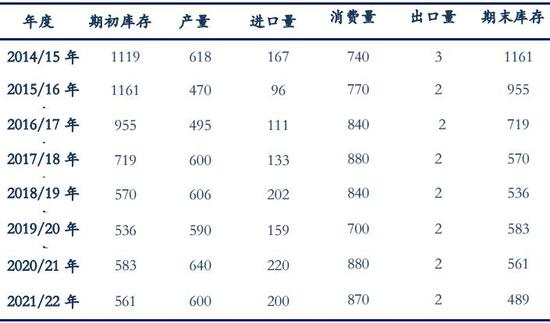

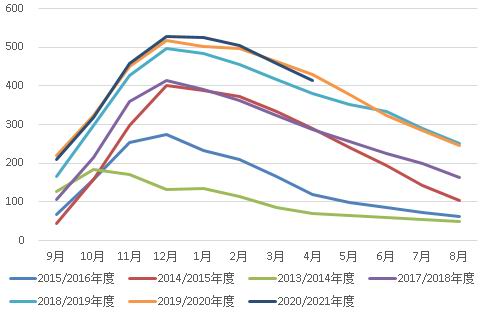

数据来源:银河期货、wind资讯 1、商业库存仍高,疆棉出疆量仍大 商业库存:纺织企业保持较高开机率,下游市场销售顺畅,原料库存进一步消耗,商业库存持续下降。根据中国棉花信息网数据,4月底,全国棉花商业库存为413.21万吨,环比下降44.91万吨,同比减少10.87万吨,其中新疆库棉花256.26万吨,环比减少65.34万吨,同比减少30.63万吨,内地库棉花101.95万吨,保税区棉花55万吨。 4月新疆棉发运量环比下降。据中国棉花协会数据,4月出疆棉总计发运49.49万吨,环比减少13.88万吨,高于去年同期4.02万吨。截至当月本年度新疆棉累计出疆328.41万吨。 图3:全国棉花商业库存走势

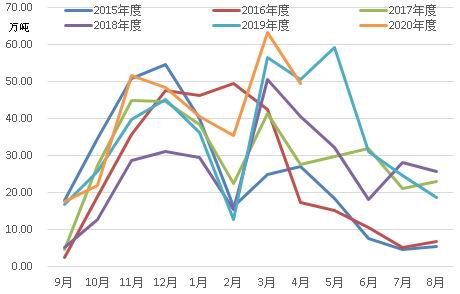

数据来源:银河期货、中国棉花信息网 图4:新疆棉出疆量统计

数据来源:银河期货、中国棉花信息网 2、棉花进口量大增,增发70万吨进口配额 前四个月我国棉花进口量大增,一方面由于内外棉价差较大,另一方面因为新年度的配额逐渐到了纺织厂手中,企业大量进口棉花。4月30日,国家发改委发布公告,称将增幅70万吨滑准配额,这个量远低于市场之前传言的200万吨的量,且本次公告中指出,70万吨配额中40万吨是加工贸易配额,另外30万吨自主确定贸易方式,可以申请加工贸易配额或者不限定贸易方式配额。 据海关统计数据,2021年4月我国棉花进口量23万吨,较上月环比减少5万吨,减幅在18%;较去年同期增加11万吨,增幅在92%。2021年我国累计进口棉花120万吨,同比增加65%。2020/21年度以来(2020.9-2021.4)累计进口棉花217万吨,同比增加90%。 图5:中国进口棉花情况

数据来源:银河期货、中国棉花信息网 图6:1%征税下内外市场棉花价差

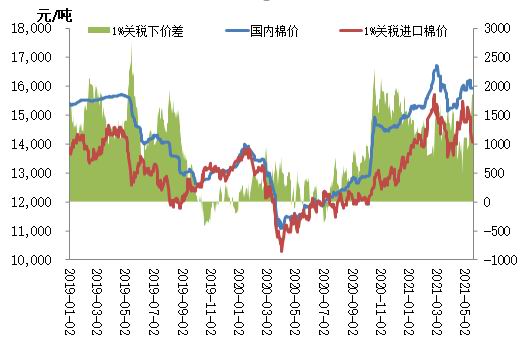

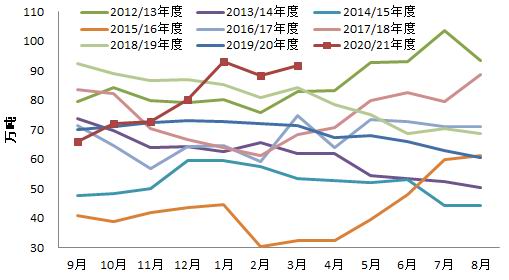

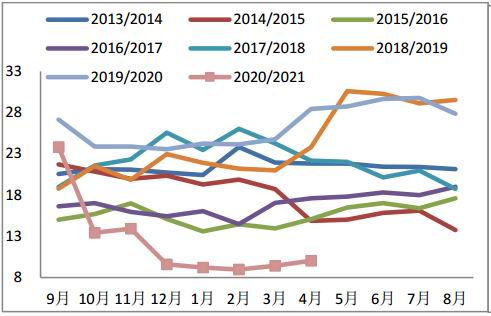

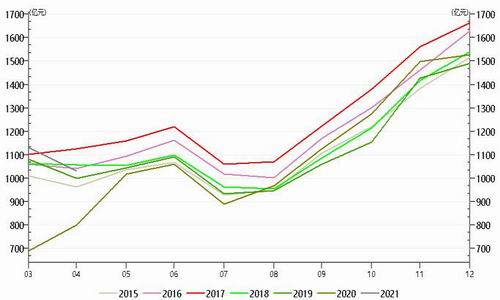

数据来源:银河期货、中国棉花信息网 3、植棉面积下降 播种基本完成 2021年4月底,中国棉花协会棉农分会对全国12个省市和新疆自治区2157个定点农户进行了植棉意向及棉花播种进度的调查,调查结果显示:2021年度全国植棉面积为4349.7万亩,同比下降5.38%,较上期调查减少17.82万亩,降幅较上期扩大0.39个百分点。其中:新疆地区植棉面积3688.3万亩,占全国总面积的84.8%,同比增长0.62%,涨幅与上期基本持平;内地植棉面积继续下降,其中黄河流域植棉面积331.9万亩,同比下降33.20%,降幅较上期扩大4.4个百分点;长江流域植棉面积302.9万亩,同比下降23.90%,降幅较上期缩小3.13个百分点。 4月下旬,全国棉花播种进度加快,长江流域育苗进度稍慢于去年。截至4月30日,全国棉花直播播种进度为98.59%,同比快1.40个百分点;育苗播种进度为96.9%,同比慢0.40个百分点。采用直播方式播种的占总调查户的69.35%,采用育苗移栽播种方式的占总调查户的30.65%,其中新疆地区全部采用直播方式播种;黄河流域以直播为主,占比85.48%,河南和山东局部地区有少量农户采用育苗移栽播种方式播种;长江流域则以育苗移栽播种为主,占比84.71%,采用直播方式的占比15.29%。 新疆棉区截至4月30日播种进度已达100%,同比快1.88个百分点。新疆南疆地温回升较快,播种较早;北疆地区由于温度较低,较去年延迟3-5天,普遍在4月10日左右开始播种,但受23-25日极端降温天气影响,部分棉田受灾严重,4月26日开始重播、补种。从播种方式来看,兵团基本都是精量点播,而地方则以点播为主,北疆地区基本实现了机械化播种。 黄河流域棉区截至4月30日播(栽)种进度为92.92%,同比慢4.34个百分点,河南、山东地区的育苗播种已全部完成。该流域大部地区播种期集中在4月25日-28日左右,棉花播种进展顺利。4月下旬气温变化较大,地温低,且有大风扬沙天气,对棉花适时播种及幼苗生长造成不利影响。 长江流域棉区截至4月30日棉花播(栽)种进度为20.28%,同比慢7.96个百分点;育苗播种进度为96.39%,同比慢0.40个百分点。该流域4月中下旬气温低,不利于棉花播种育苗,且出现几次降雨,对棉花育苗和移栽产生不利影响,多数棉农将在5月中下旬进行移栽。安徽及湖北省大部分地区麦茬棉、油菜茬棉育苗已完成,需要等小麦和油菜收获后进行移栽,但仍有少部分棉农调查时正在晾地制钵,准备5月初温度升高再进行育苗。 4、淡季不淡,纺纱利润尚可 5月份订单尚可,部分企业反应印度等国家订单确有回流状态,纺织企业利润还不错,纱布库存仍处于低位,纺织企业订单情况也较好,纺企表示淡季不淡。根据中国棉花信息网数据,4月份纺织企业棉花工业库存量为85.63万吨,环比减少6.12万吨,同比增加18.29万吨;4月底,调查纺织企业的纱线库存天数为10.05天,环比增加0.62天,同比减少18.4天;坯布库存天数为16.78天,环比增加1.55天,同比减少18.09天。 利润方面,当前纺织企业利润尚可,但是近期下游订单减少,相对应的利润较之前下降。根据当前棉花和棉纱的现货价格来看,C32S纯棉的每吨利润仍能保持在1000元-1500元,仍属于近些年的高位。 图7:棉花工业库存走势(万吨)

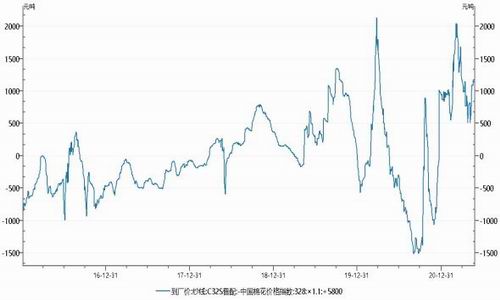

数据来源:银河期货、中国棉花信息网 图8:纯棉纱C32S现货利润

数据来源:银河期货、中国棉花信息网 图9:纱线库存周期走势(天)

数据来源:银河期货、中国棉花信息网 图10:下游纱布库存周期走势(天)

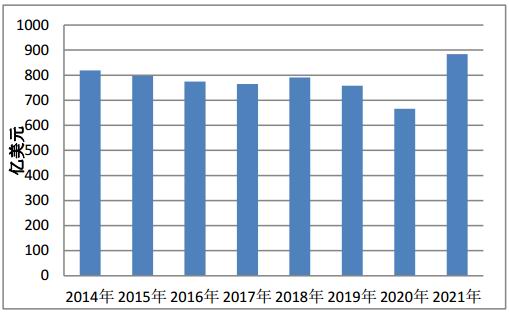

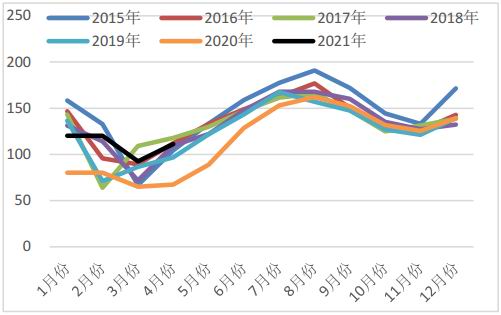

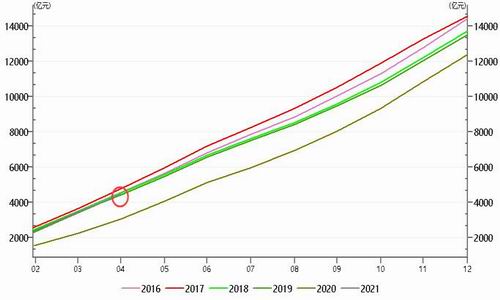

数据来源:银河期货、中国棉花信息网 5、内销数据尚可,出口数据较好 4月份国内和出口的订单情况不错,同比大增,但是和2019年的数据相比增幅就下降了,不过出口订单的增量仍比较明显,可谓淡季不淡。 出口:海关最新数据显示,4月份我国纺织品服装出口232.77亿美元,同比增加9%,其中纺织品出口额121.55亿美元,服装出口额111.23亿美元。1-4月份我国纺织品服装累计出口883.78亿美元,同比增加32.7%,其中纺织品出口额439.56亿美元,同比增加18%,服装出口额444.15亿美元,同比增加51.7%。 印度和东南亚国家近期新冠疫情再次大爆发,各国各地主动或者被动的降低开机率,部分国家封国封城,生产订单的交期无法得到保证,部分外贸订单回流到中国市场,这对中国棉花的下游消费将是一个短期利好,并且将在未来一两个月持续。 内销:根据国家统计局数据,4月份服装鞋帽针纺织品零售额1030亿元,环比下降99亿元,比2019年零售额高3%。1-4月份服装鞋帽针纺织品累计零售额4440亿元,同比增加45.2%。 图11:前4月我国纺织品服装出口额统计

数据来源:银河期货、海关总署 图12:前4月我国服装出口额统计(亿美元)

数据来源:银河期货、海关总署 图13:服装鞋帽针纺织品零售额(亿元)

数据来源:银河期货、国家统计局 图14:服装鞋帽针纺织品累计零售额(亿元)

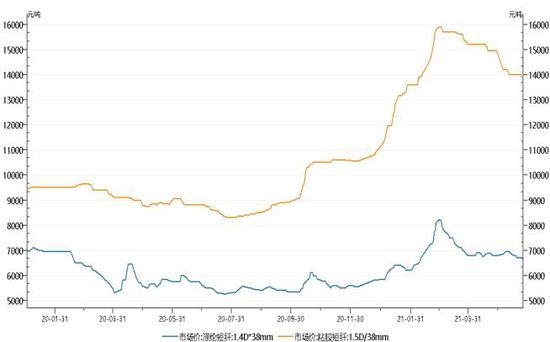

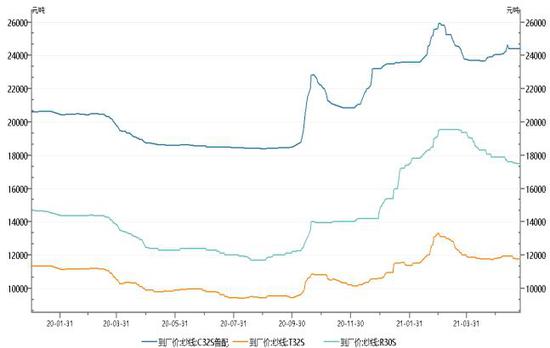

数据来源:银河期货、国家统计局 6、替代纤维和纱线价格小幅下降 5月份棉花替代原料价格和棉纱替代的纱线价格都出现了小幅下调。数据显示,2021年5月份,涤纶短纤价格和粘胶短纤价格震荡略偏弱走势,涤纶短纤价格由5月初的6850元/吨跌至5月25日的6700元/吨,粘胶短纤价格继续回落,价格由5月初的14200元/吨跌至5月25日的13900元/吨。替代纱线方面价格也出现回落,T32S价格从5月初的11880元/吨跌至目前的11750,跌幅1.1%;R30S价格从5月初的17900元/吨跌至目前的17500,跌幅2.2%。 图15:棉纺织原料价格走势

数据来源:银河期货、wind 图16:纱线价格走势

数据来源:银河期货、wind 7、仓单 仓单方面,截止5月21日郑棉

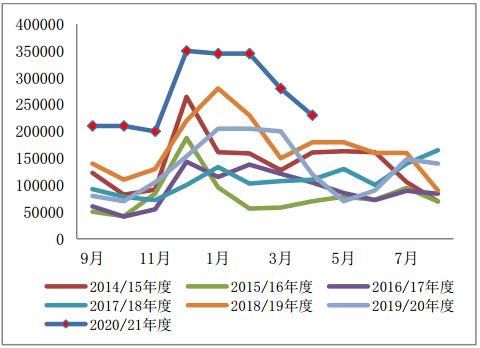

已经生成的仓单有20458张,有效预报量为1434张,按照每张仓单40吨计算,总仓单量合计折合棉花87.6万吨。一般从5月份开始仓单会季节性减少,随着5月合约交割结束,短期内仓单对盘面的压力影响逐渐下降。 图17:仓单数据(仓单+有效预报)季节性变化情况

数据来源:银河期货、wind 第三部分 观点及策略分析 5月份USDA公布2021/22年度全球棉花供需,调增了全球棉花产量和消费,调减了全球棉花期末库存,美国棉花产量同比大幅调增,新年度美国主产棉区仍然干旱,美棉供应端后期仍存在较大的不确定性,后期USDA大概率会调减美棉产量。签约销售方面,近期美棉销售情况较差,签约进度远不如往年同期,本年度棉花仍有一定压力。印度疫情大范围爆发,其国内棉花消费下降,但是由于现在印度日上市的棉花量较少,因此印度棉价格近期也较强。全球消费方面,随着疫苗在全球范围内逐渐普及,全球经济复苏指日可待,对棉花消费利好。随着近期美棉花价格的大幅修复,当前美棉价格已经跌至相对有价值的区间,后期如果继续炒作干旱天气,美棉价格重心可能会震荡上移。 国内:国内市场,供应端棉花有大量商业库存+大量进口棉和进口棉纱,国内棉花供应充足,但是也需要看到储备棉轮出与否至今仍未落地,目前棉花商业库存同比还下降且是在新疆棉大增的基础上,从这个角度看棉花供应虽然充足但似乎也不是那么宽松;需求端,内需和外需数据都不错,近期还有部分外单回流,可谓淡季不淡,此外中间环节的低库存也支持原料端的价格。国内近期驱动一方面是印度和东南亚疫情带来的部分订单回流的红利,另一方面是天气的炒作。整体而言虽然棉花的基本棉略偏强,但是供需矛盾不大,驱动不强。 策略 1、单边:郑棉基本棉略偏强,但是驱动也不太强,建议可考虑逢低建仓多单,区间滚动操作,棉纱跟随棉花走势。 2、套利:观望。 3、期权:逢低考虑建仓9月看涨多单。 4、期现:可根据需求适当采购,保有一定量的库存。(以上观点仅供参考,不作为入市依据) 银河期货 刘倩楠 |

|

|  |

|

微信:

微信:

发表于 2021-6-5 08:21

|

发表于 2021-6-5 08:21

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html