观点: 宏观面,美国货币政策对于稳就业、刺激经济的诉求仍然强烈,上半年美联储大概率维持宽松,因此流动性还将保持充裕。基本面,在全球经济复苏趋势下,棉花(15540, -65.00, -0.42%)需求料维持上升态势,全球棉花库存将继续下降,且印度严重的疫情或令棉花种植面积下调,均将为棉花上涨提供较强驱动。国内库存较年前有所下降,目前纱线和坯布的库存均处于近几年较低位置,且从服装业产成品来看,目前库存亦处于近几年偏低位置,表明下游具有一定的补库潜力。因此预计后期郑棉

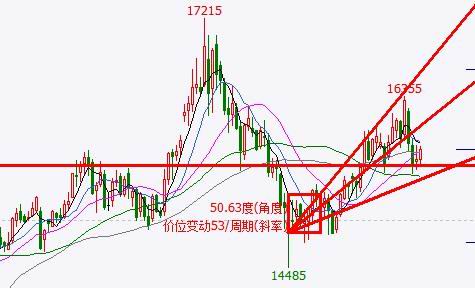

仍存一定上涨空间,建议维持多头思路,区间15500-17000。 一、走势回顾 4月底开始ICE美棉受美元指数反弹和其他农产品普跌影响承压回落,而郑棉相对抗跌。5月中旬,ICE棉在产区天气干旱缓解后再次掉头向下,国内郑棉亦受宏观政策调整影响有所调整,但相对美棉跌幅不大。 图:郑棉主力CF109合约走势(日线)单位:元/吨

资料来源:文华财经,长安期货 图:ICE美棉指数周线 单位:美分/磅

资料来源:WIND,长安期货 二、基本面分析 1.货币政策大概率维持宽松,但仍需关注国家对通胀的应对 (1)疫情不稳定背景下货币政策刺激经济的诉求仍然强烈 去年以来,为缓解疫情对经济的冲击,全球货币超发释放大量流动性,抬升风险偏好,叠加美元回落,以美元计价的大宗商品表现出了极强的抗货币通胀属性。当前国际疫情出现分化,美英等疫苗接种速度较快的国家疫情得以控制,而印度疫情沦陷。美国货币政策对于稳就业、刺激经济的诉求仍然强烈,上半年美联储大概率维持宽松,因此流动性还将保持充裕。 (2)高层多次提及合理控制商品价格 国务院总理李克强5月12日主持召开国务院常务会议,会议要求,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。此前,多场高层会议针对输入型通胀问题提出,“稳物价”“关注大宗商品价格走势”“加强原材料市场调节”等。宏观政策的影响仍需持续关注。 2.棉花库存继续下降,印度棉花种植面积存下降可能 (1)出口上调,库存继续下降

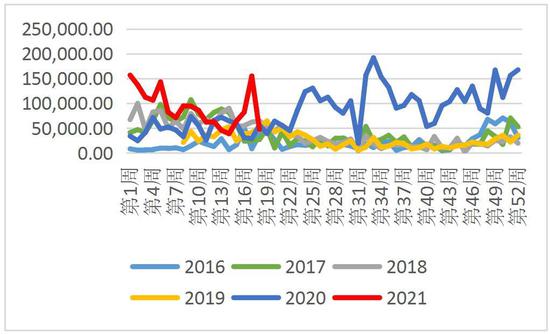

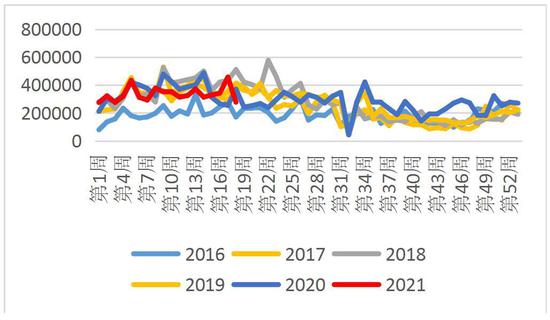

数据来源:USDA 长安期货 5月的美国农业部月度报告显示,2021/22年度全球棉花产量预估2600.5万吨,同比增加137.9万吨;消费预估2644.9万吨,同比增加88.6万吨;出口调增50万包;期货库存预估1981.1万吨,同比减少47.3万吨;库销比74.9%,同比下降4.4%;棉花延续去库存趋势。 2021/22年度,全球棉花供应同比基本没有变化,产量增加抵消了期初库存的减少,而且消费量增加到近四年最高水平。全球棉花产量预计为1.194亿包,同比增加630万包,增加主要来自巴西、澳大利亚、马里、巴基斯坦、印度和土耳其,中国产量预计减少200万包。全球棉花消费量预计增长3.5%,达到1.215亿包。全球棉花期末库存预计下降220万包,为9100万包,库存消费比为75%。 (2)美元指数走跌,经济恢复预期下,美棉出口保持强劲 在美元指数保持弱势下美棉出口仍保持在近几年较高水平,据美国农业部公布的周度出口销售报告显示,截止5月6日当周,美国棉花出口277169包,其中,对中国出口47451包。 图:美棉周度出口(中国)单位:包

资料来源:WIND,长安期货 图:美棉周度出口 单位:包

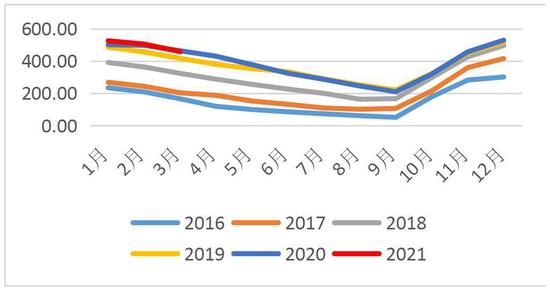

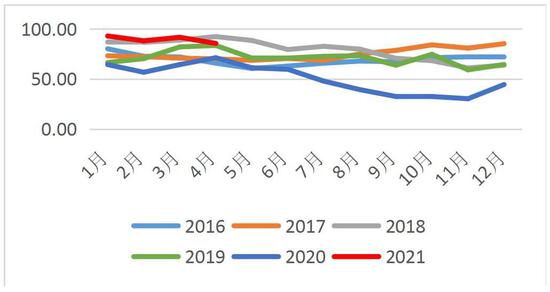

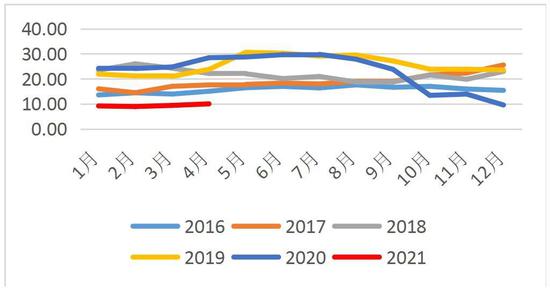

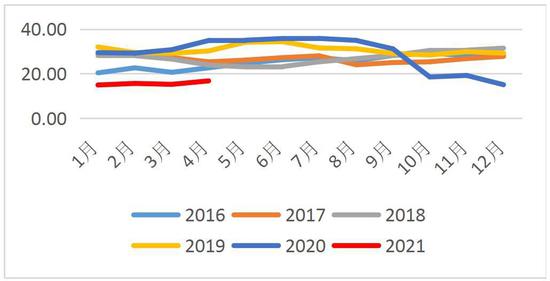

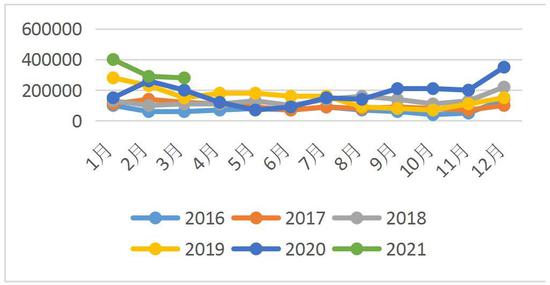

资料来源:WIND,长安期货 (3)印度疫情或影响棉花面积 印度是全球第一大产棉国、第二大棉花消费国,印度疫情爆发必将对全球棉花市场造成冲击。一方面,印度疫情对全球消费恢复是利空,但这次印度没有全面封国,对国内消费降幅有限。从数据来看,近4周印度棉纺开机负荷从90%跌至67%,近期降幅有所趋缓。另一方面,往年来看,6月到7月是印度棉花的主流种植期,且印度棉机械化程度低,疫情如果持续将导致人力物料短缺,印度棉花种植面积存下降可能,料对棉价形成新的驱动。 3.国内供需情况:棉花库存小幅下降,下游库存仍处低位 国内供应端来看,截至3月底,全国棉花商业库存为458.12万吨,环比减少46.4万吨,同比减少5.55万吨。截止4月底,全国棉花工业库存为85.63,环比下降6.12万吨,同比增加14.31万吨,整体库存较年前有所下降。从下游库存来看,目前纱线和坯布的库存均处于近几年较低位置,表明下游补库意愿仍不强,但从服装业产成品来看,目前库存均处于近几年偏低位置,表明下游具有一定的补库潜力。 据有关数据显示,截止5月7日当周,国内皮棉销售进度95.3%,环同比提高15.2%。布厂率先开始原料补库,70万吨滑准税进口配额发放稳定市场心态,纱厂不急于进行原料补库,预计在5月下旬将开始补库。 二、总结及操作建议 综合来看,宏观面,美国货币政策对于稳就业、刺激经济的诉求仍然强烈,上半年美联储大概率维持宽松,因此流动性还将保持充裕。基本面,在全球经济复苏趋势下,棉花需求料维持上升态势,全球棉花库存将继续下降,且印度严重的疫情或令棉花种植面积下调,均将为棉花上涨提供较强驱动。国内库存较年前有所下降,目前纱线和坯布的库存均处于近几年较低位置,且从服装业产成品来看,目前库存亦处于近几年偏低位置,表明下游具有一定的补库潜力。因此预计后期郑棉仍存一定上涨空间,建议维持多头思路,区间15500-17000。 相关数据 图:中国棉花商业库存 单位:万吨

资料来源:wind,长安期货 图:中国棉花工业库存 单位:万吨

资料来源:WIND,长安期货 图:纱线库存天数 单位:天

资料来源:WIND,长安期货 图:坯布库存天数 单位:天

资料来源:wind,长安期货 图:我国棉花进口月度值 单位:吨

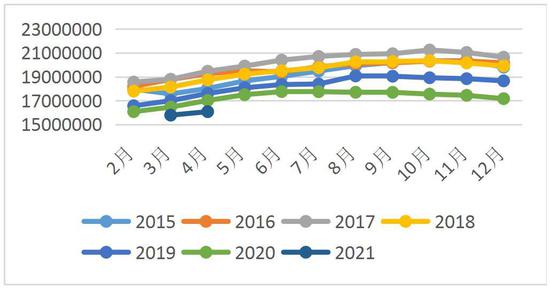

资料来源:wind,长安期货 图:纺织服装、服饰业存货 单位:万元

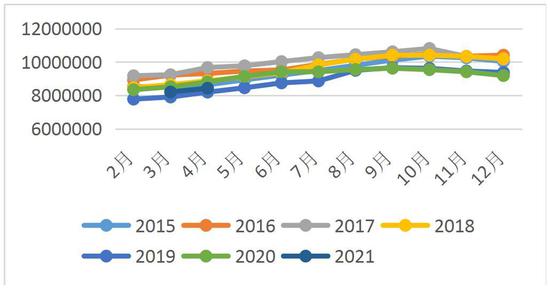

资料来源:WIND,长安期货 图:纺织业:存货 单位:万元

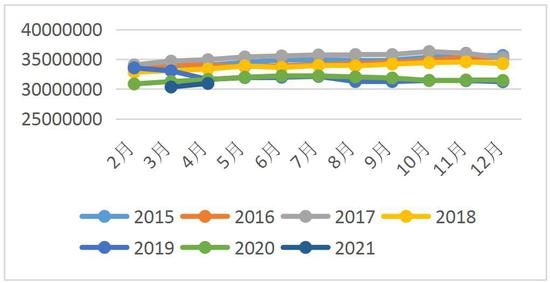

资料来源:wind,长安期货 图:纺织服装、服饰业产成品库存 单位:万元

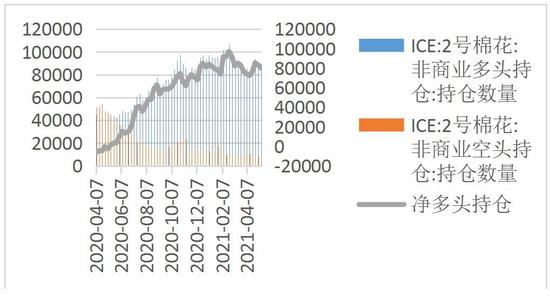

资料来源:WIND,长安期货 图:ICE棉花持仓 单位:张

资料来源:wind,长安期货 图:仓单和有效预报 单位:张

资料来源:WIND,长安期货 图:中国棉花价格指数 单位:元/吨

资料来源:WIND,长安期货 图:进口棉价格指数M到港价 单位:美分/磅

资料来源:WIND,长安期货 长安期货 魏佩 |

|

|  |

|

微信:

微信:

发表于 2021-5-27 08:51

|

发表于 2021-5-27 08:51

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html