摘要 MPOB报告利多支撑,棕榈(7566, -36.00, -0.47%)油高位震荡。不过高频数据显示棕榈油进入增产季,产量大幅增长,加上出口虽然有所增加,但增幅不及产量增幅,对供应有一定的压力,限制棕榈油的走势。国内棕榈油库存压力有限,不过在进口利润打开后,未来有增长的可能性。国际方面,宏观流动性继续支撑油脂的走势,加上美国推进绿色能源计划,提振油脂的价格。不过原油受供应以及需求的双重压力下行,对棕榈油的价格有所压制。 一、市场回顾 2021年3月,棕榈油走出了一轮震荡上行的走势。月初,受总体油脂库存水平不高以及美国计划实行经济刺激计划的预期影响,走势偏强。随后受中储粮计划抛储毛豆油以及出口表现不佳的影响,出现回落。但月末总体在供应压力有限、产量增速放缓以及出口由负转正的背景下,价格再度抬升。

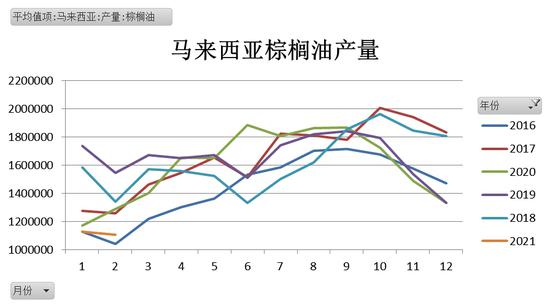

资料来源:博易大师 二、基本面分析 1、马棕季节性增产开启 出口有所恢复 MPOB报告显示,马来西亚2月毛棕油产量110.6万吨月比降1.85%(预期112.6-119,1月112.7,去年2月129),出口89.6万吨月比降5.49%(预期89.1-98,1月94.7,去年2月108),库存130万吨月比降1.8%(预期140-142.5万吨,1月132.5,去年2月170),进口8.7万吨月比降47.14%(预期10.9-14.9万吨,1月16.5,去年2月6.7万)。产量低于预期,出口在预期范围,令月末库存好于预期,报告整体利多。不过从报告的数据也可以看出,马来棕榈油的产量降幅有所缩窄,相较于1月下降15.52%,2月的下降幅度仅有1.85%。3月开始,马来进入季节性增产的季节,预计产量将有所抬升,届时如果出口量不能出现明显的好转的话,可能对库存有一定的压力。

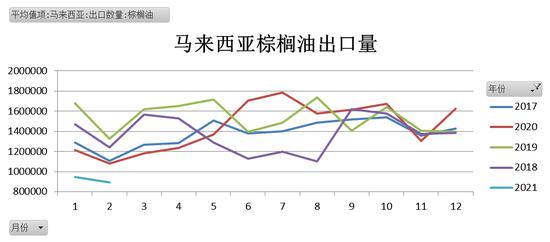

数据来源:MPOB 瑞达研究院 从高频数据来看,西马南方棕油协会(SPPOMA)发布的数据显示,3月1日-20日马来西亚棕榈油产量比2月同期增40%,单产增41.69%,出油率降0.21%。产量增速虽然较1-15日有所回落,不过总体仍处在增产的态势中。进入3月以后,马来西亚进入传统的增产季节。后期重点关注降雨、疫情以及劳工问题可能带来的影响。不过从趋势上来看,总体供应量应该是逐渐向宽松转变,对棕榈油的价格有所压制。另外,考虑到去年下半年棕榈油主产区的降雨较多,可能导致今年2季度以后棕榈油的产量有增产的预期,同样压制棕榈油的价格。从出口方面来看,船运调查机构ITS公布的数据显示:马来西亚棕榈油3月1-20日出口量在734463吨,较上月同期698380吨增加36083吨,增幅5.17%。独立检验公司Amspec Agri发布的数据显示,马来西亚3月1日-20日棕榈油产品出口量为745260吨,较上月同期的697794吨增加47466吨,增幅6.8%。出口增速由负转正。不过总体增速依然慢于产量的增速,可能导致3月马来棕榈油库存有积累的可能性,限制棕榈油的价格。预计后期,在产量和出口都有所恢复的背景下,棕榈油价格或将震荡运行。

数据来源:MPOB 瑞达研究院 2、美国绿色燃料计划重启 美国绿色燃料计划重提。奥巴马政府时期曾经提出绿色燃料计划到特朗普政府受到压制,目前拜登政府再度提及该项计划,该计划中的绿色燃料在美国主要是豆油转化的生物柴油。近三年来,美国国内的大豆(5996, 18.00, 0.30%)压榨量不断提高,豆油转化生物柴油使用量增加,尤其是近几年美国限制从阿根廷进口生物柴油,因此绿色燃料计划再度提及让市场对豆油需求的大增充满了期待。 3、短期供应压力有限 国内方面,总体棕榈油的供应压力并不大。根据Cofeed提供的库存数据来看,截止3月19日,全国港口食用棕榈油总库存49.73万吨,较前一周56.03万吨降11.2%,较上月同期的67.45万吨降17.72万吨,降幅26.27%,较去年同期82.16万吨降32.43万吨,降幅39.47%,往年库存情况:2019年同期74.95万吨,2018年同期64.84万吨,2017年同期58.36万吨,5年平均库存为66万吨。国内主要港口工棕库存12万吨,较前一周11.77增0.23万吨,增幅1.95%。总体棕榈油的库存处在近几年相对偏低的水平,对盘面的压力有限。不过随着马来西亚以及印尼逐渐进入增产季,产量增加,导致的供应量增加,可能会对国内的供应有所冲击。从近期的进口利润来看,随着国内棕榈油价格的高企,进口利润有所打开。截至3月23日,广东棕榈油现货价格和马来西亚进口棕榈油现货价格价差为78.63元/吨,此前最高达到388.14元/吨,进口利润的好转,有助于后期棕榈油的进口,以及国内棕榈油库存的累计。从Cofeed预估的进口量来看,3月进口量预计40万吨(其中24度25万吨,工棕15万吨),较上周预估值持平,4月进口量预计55万吨(其中24度40万吨,工棕15万吨)。

数据来源:天下粮仓 瑞达研究院 4、宏观因素仍然偏利多 近期宏观因素也在持续的干扰油脂的走势。3月23日消息称,美国总统拜登的顾问们正在筹备建议国会批准投入多达3万亿美元的政府支出,旨在提振经济、削减碳排放、缩小贫富差距,其中包括一项规模庞大的基础设施方案,还有教育、提高劳动力素质和应对气候变化等内容。受此影响,隔夜美豆油大幅上涨,带动国内油脂也出现明显的反弹。可以看出,虽然南美豆即将大量上市,但是市场对利多的消息还是反应较为敏感。在油脂总体供应还是处在偏紧的背景下,资金偏好度较高,容易提振油脂的走势。且在全球流动性有所增加的背景下,资金更偏好油脂,也令油脂的价格偏高位运行。油脂可能还有阶段性上涨的可能,不过总体的上涨趋势可能接近尾声。 5、原油价格回落 支撑力度放缓 近期美俄关系紧张,美国总统拜登正在考虑对北溪2号管道实施新的制裁,俄罗斯可能会通过大量倾销原油的方式打击美国的页岩油生产者,另外官方数据显示美国原油和燃料库存持续升高,同时,欧盟疫情刺激计划迟迟不能落地,多国经济复苏遇阻,作为欧洲经济火车头的德国此前也下调了今年经济增长预期,令市场担忧这一主要原油消费市场的需求进一步疲软,而近期疫情在欧洲地区有出现第三波的迹象,而因为此前阿斯利康疫苗出现问题,被多国叫停,导致原本就进展缓慢的欧洲疫苗接种雪上加霜,给欧洲经济复苏蒙上了有一层阴影,以及将采取更多防疫限制措施的可能性,降低了燃料消费复苏的预期。总体原油在供应预期有所增加以及需求增速不及预期的背景下,有回调的可能,预计对棕榈油等油脂的行情有所拖累。

数据来源:Wind 瑞达研究院 三、总结与展望 综合来看,MPOB报告偏利多,短期支撑棕榈油走势。不过从数据方面来看,棕榈油的产量下降幅度有所缩窄。另外,高频数据也显示棕榈油的产量有所增长。数据符合棕榈油即将进入季节性增产的预期。出口方面,高频数据虽然显示棕榈油出口由负转正,不过增长幅度有限,可能对库存的消化情况有限。国内方面,棕榈油的库存还处在持续下降的态势中,给棕榈油以较强的支撑。不过近期随着棕榈油价格的上涨,进口利润打开,未来棕榈油的进口量预计有所增长,可能会对国内的库存形成一定的压力,压制棕榈油的价格。国际方面,美国推进绿色能源计划,提振油脂的走势,加上全球增加流动性的背景下,资金更青睐油脂,也提振总体油脂的走势。不过原油价格的下跌可能拖累棕榈油的走势。总体来看,预计棕榈油还有阶段性的上涨,不过总体的上涨趋势预计接近尾声。 操作建议: 1、投资策略: 建议棕榈油2109合约在6400-7000元/吨附近高抛低吸,止损各50个点。 2、套保策略 上游企业高库存者在7000元/吨上方择机做空套保,止损7050元/吨,下游在6400元/吨之下买入,止损6350元/吨。 瑞达期货 王翠冰 |

|

|  |

|

微信:

微信:

发表于 2021-4-25 09:20

|

发表于 2021-4-25 09:20

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html