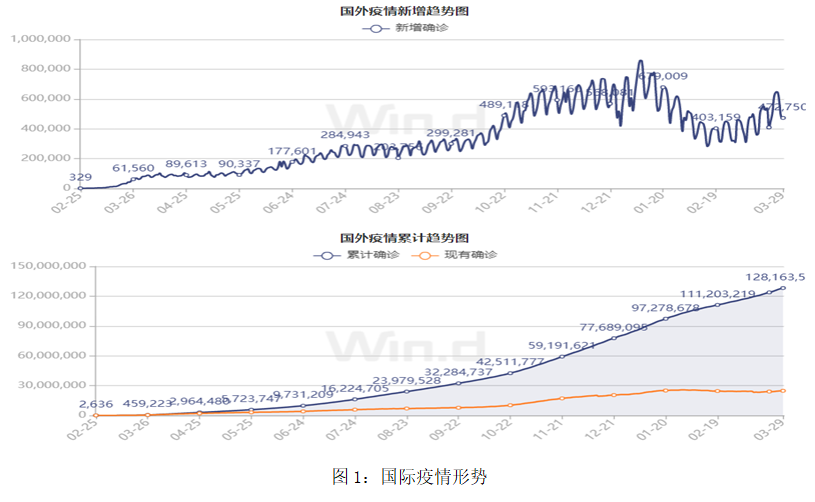

摘要: 进入四月以来沪胶反弹无力,今日再次放量下行,各合约纷纷考验前次低点。轮胎终端需求不振,生产企业采购橡胶(13850, -20.00, -0.14%)随用随买;上游云南、海南产区均已开割,虽然暂时新胶数量有限,但供应高峰可能较往年提前到来。此外,国外疫情反复给经济复苏前景带来不确定性。天胶供需面及宏观面均有利空倾向,这决定了未来胶市表现将继续偏弱。沪胶主力合约可能会下探至13000元关口甚至更低去寻找支撑,而14500元附近成为压力位。 正文 国外疫情出现反复 2020年以来,新冠肺炎疫情成为全球最核心的系统性风险,经济、贸易、金融甚至是政治等各领域均受到不同程度的冲击,疫情风险的消退对于经贸金融和政治等各领域的修复和稳步上涨至关重要,而当前影响仍未结束。从全球新增确诊和累计确诊趋势图分析,全球疫情拐点已过,好转趋势非常明显,然3月以来,欧洲疫情出现反弹的明显迹象,特别是阿斯利康疫苗安全危机以来,欧洲三次疫情愈发严重,德法等主要经济体均采取新一轮的管控措施;美国疫苗接种速度快于预期,新增确诊病例大幅下降,但是下降速度在放缓。截止到3月底海外确诊病例突破1.3亿例,累计死亡接近290万。美国确诊病例接近3200万,死亡突破56万;欧洲累积确诊病例突破4000万,死亡突破91万。

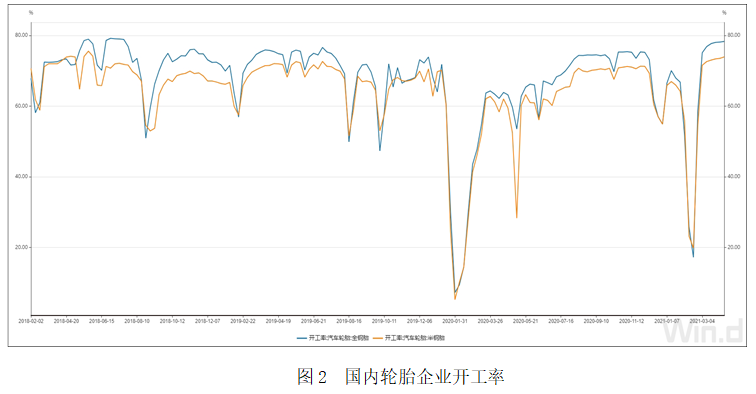

此外,近期日本、韩国、印度等地疫情形势也有恶化迹象,为全球经济复苏前景增添了不确定性,可能会影响包括橡胶在内的大宗商品的需求。这对近期天胶走势造成宏观面压力。当然,2021年二三季度,随着疫苗接种速度的加快和接种人数的增加,叠加天气转暖利于疫情的防控,疫情好转趋势将会更加明显,疫情在下半年则会进入尾声,在2022年上半年则有望结束。 下游需求转弱利空胶价 自3月份以来,轮胎企业开工回到往年高位。据三月中旬的数据显示,半钢胎样本厂家开工率为72.24%,环比上涨3.16%,同比上涨14.13%;全钢胎厂家开工率为76.83%,环比上涨3.69%,同比上涨17.46%。到4月初半钢胎厂家样本开工率为73.20%,环比上涨0.13%,同比上涨8.90%;全钢胎厂家样本开工率为78.03%,环比下跌0.06%,同比上涨11.54%。不过,轮胎终端销售形势并不乐观。前期因原材料价格大涨施压轮胎生产成本,轮胎企业纷纷上调产品售价,而下游经销商库存升高,继续拿货的意愿不强,终端消费者对轮胎提价有抵触。生产企业成品库存持续增加至同比高位,但是依旧处于累库周期,天胶采购刚需为主。如果产品销售持续低迷,最终将抑制橡胶的消费。 汽车产销形势相对乐观,中汽协预估2021年3月销量将达到238万辆,同比分别增长66.8%和64%,较1、2月时的增幅有所萎缩。3月份重卡市场预计销售各类车型22万辆左右,环比大幅增长86%,同比大幅上涨83%,刷新了同月销量的历史纪录,且连续十二个月同比增加。疫情过后,各行各业逐渐复苏导致需求回升,且国六排放法规的要求也提振重卡销量频创新高。不过,国六新规将于今年7月起实施,为满足新排放标准而更新车辆的需求会逐渐减少,对于后期重卡销售增长会有不利影响。

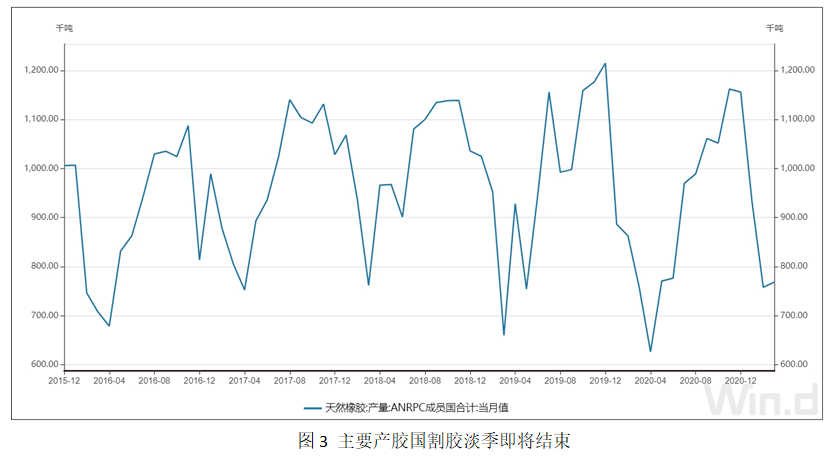

产区陆续开割供应高峰将提前到来 中国云南产区已部分开割,但是受干旱和白粉病影响,全面开割有所延后,个别地区开始收购胶水。海南产区南部区域3月底少量开割,预计4月10日左右完全开割,短期浓乳对全乳胶原料争夺严重。以往一般在6月份之后天胶生产进入高峰期,而由于近期天胶价格高于2018年以来的平均水平,若天气正常,新胶上市旺季可能提前到来。

泰国南部地区少量开割,印尼、越南等也将在4月份陆续开割,胶价处于近年来较高水平刺激产胶热情。由于主要产胶国(马来西亚、泰国、印度尼西亚、中国、越南、印度等)天胶种植面积高于近十年平均值2.3%。所以,近年天胶的潜在产能依然很高。市场预计今年全球天胶产量将同比增加7.7%达到1365万吨,供应压力会逐渐显现 此外,年初受集装箱短缺、海运费高涨的影响,外胶进口船期被迫推迟,预计4月份会集中到港,这部分压力也不可小觑。 沪胶再次探底 考验前期整理区支撑

2月份沪胶冲高回落,中期看去年11月至今年2月上旬的整理区底部可能存在支撑。不过,随着新胶供应增多,且下游需求改善的空间有限,叠加宏观面的不确定性,沪胶仍有继续走低的可能。或许将下探至13000元附近去寻找支持。 综上所述,天胶供需面正在由阶段性偏紧向宽松转变,而国际疫情出现反复对需求形势的影响可能还会增大。此外,前期宽松的货币政策可能逐渐收紧,多空优势反转对于胶价构成压力。预计沪胶中期仍将以寻底走势为主。 |

|

|  |

|

微信:

微信:

发表于 2021-4-12 06:47

|

发表于 2021-4-12 06:47

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。