研究结论 焦炭(2582, 11.00, 0.43%):焦炭上涨的主要驱动力量是山西、河南等地焦化去产能的推进,而12月河南、河北、山西等地区焦化去产能将继续推进,焦炭供应偏紧局面无改观,下游高炉产能利用率仍处于较高水平,且还有新高炉陆续投产,在焦炭总库存(钢厂+焦化厂+港口)偏低情况下,焦炭还处于卖方市场,仍存在上涨的动力,不过考虑到焦炭涨幅较大、钢材利润一般,焦炭后期的上涨节奏将放缓、上涨空间也受到限制。总体上看来,预计2021年上半年焦炭价格都将有较强支撑,下半年随着去产能结束及新增投产增加适时改变方向。 焦煤(1498, -32.50, -2.12%):虽然2020年国内焦煤产量略有增加,但是海运煤受限,进口蒙煤通关低位,恢复至千车以上难度较大,整体上供应仍较为紧张。未来中澳关系大概率依旧紧张,澳煤进口将会持续受限,蒙煤即使能恢复正常进口量也很难弥补澳煤的缺口,所以未来焦煤供应偏紧情况将有所持续。而需求端随着未来焦炭新增产能开工,需求有进一步提升的可能,在供紧需旺的格局下,焦煤价格较为强势。 一、行情回顾 回顾2020年,焦煤焦炭价格均呈现先抑后扬态势。年初受疫情影响,整体市场陷入恐慌之中,商品价格均大幅下跌,直到5月份开始,国内疫情得到有效控制,市场需求开始恢复,双焦触底反弹。随后,焦煤由于进口煤限制,一方面蒙煤通关不畅,另一方面中澳关系紧张,澳煤进口受限,以及国内安全检查因素影响,焦煤供应有所下降而下游需求在焦化利润高位的情况下持续向好,焦煤走势持续冲高,创出了几年来的新高。而焦炭则是在疫情好转之后,下游钢厂需求旺盛带动焦炭价格向好。同时,2020年是打赢蓝天保卫战三年行动的收官之年,山西、河南、河北等地去产能持续推进。2020年1-11月底,全国焦化产能累计淘汰4067万吨(其中山西退出1940万吨),累计新增3110万吨,净淘汰957万吨,尤其是10月份以来,山西焦化去产能普遍超出市场预期,而河南11月底也开始执行4.3米焦化产能淘汰政策,河北邯郸地区也启动焦化落后产能退出工作,预计12月还将有2233万焦化产能待退出,主要为山西、河南、河北等地,而12月新增焦化产能仅为1054万吨,如焦化去产能执行到位,全年焦化产能净淘汰2136万吨。焦炭价格在需求回升及供应收缩的双重利好推动下稳步上升。 二、基本面供需分析 1、供应: 国家统计局最新数据显示,2020年10月全国原煤产量为33662.8万吨,同比增长1.4%,1-10月全国原煤产量为312742.7万吨,同比增长0.1%,自7月份原煤产量处持续增长态势,已高于前两年产量水平,内蒙倒查二十年结束,以及内蒙、陕西各地产能释放等作用,产量有所恢复,叠加双煤市场向好,煤矿基于高利润前提下,生产积极性不减。12月份临近年底,煤矿生产任务完成,多以保安全生产为主,供应或将面临减量。 图1:原煤产量 单位:万吨

资料来源:WIND 根据统计局数据,2020年1-10月,我国焦炭产量3.9亿吨,同比下降0.5%,预计全年焦炭产量4.7亿吨左右,焦炭供给整体处于偏紧水平。2020年焦炭供应总体偏紧,核心原因在于去产能的超预期执行,新投产焦炉达产周期较长,产能净减量约1700万吨;而下游高炉产能置换增加,导致了钢-焦产能的不匹配。在旺盛需求的拉动下,在产焦炉满产后仍不能满足高炉对应焦炭的需求。 图2:焦炭产量 单位:万吨

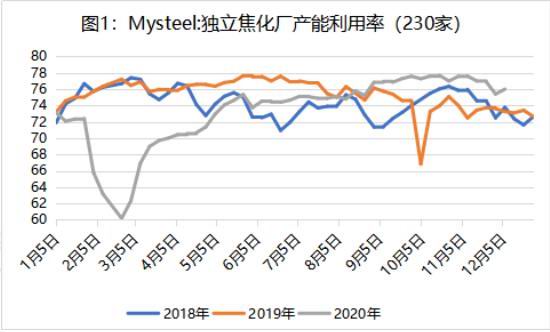

资料来源:WIND 图3:焦企产能利用率

资料来源:Mysteel 图4:焦企开工率

资料来源:WIND 2、需求: 2020年11月焦企开工率继续呈上升趋势,且均高于2019年同期水平。随着北方进入冬季,环保问题成为热点话题,山西、河北等重点区域开启重污染天气预警,因为期限产时间较短,实际执行有限,整体焦企开工维持满负荷,但受焦化去产能影响,11月份部分4.3m焦炉落实淘汰停产,11月份环比上月下滑1.1%,焦企开工并未受到明显影响。从利润方面看,全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利530.36元,较上周小幅上涨4.64元,焦化整体利润丰厚,生产积极性趋强,刚性需求原料煤不减,且下游整体存量不足,各地焦煤价格陆续提涨,下游买涨不跌的心态,继续增库意愿仍强。 图5:焦企产能利用率

资料来源:Mysteel 2020年三季度以来,钢厂高炉一直处于高位运行,对焦炭需求良好。11月底Mysteel调研247家钢厂高炉开工率86.33%,环比上周降0.13%,同比2019年同期增1.56%;高炉炼铁产能利用率92.47%,环比增0.83%,同比增6.39%;钢厂盈利率92.64%,环比持平,同比降2.16%;日均铁水产量246.13万吨,环比增2.21万吨,同比增17.00万吨。 2019年秋冬季环保限产对钢厂影响比较有限,在目前吨钢利润200-400元的情况下下,可以合理预测2020年冬季钢厂除正常按计划检修外,基本保持满产状态,那么钢厂对焦炭也将保持相对旺盛的需求,而且11月份以来,也不断有新高炉投产,总体上预计2020年冬季钢厂对焦炭需求与前期基本持平。 图6:高炉开工率

资料来源:WIND

资料来源:WIND 图7:生铁产量

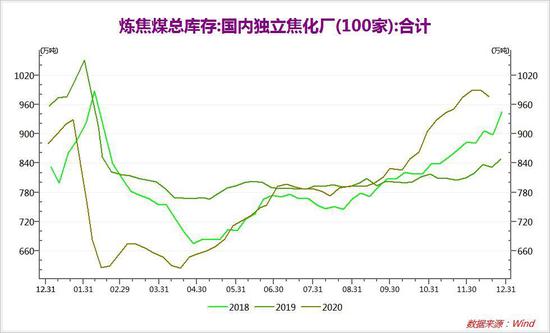

资料来源:WIND 3、库存: 截至2020年12月17日统计数据显示,全国110家钢厂样本:焦炭库存454.38,减8.00,平均可用天数13.99天,减0.29天;炼焦煤库存871.97,增30.57,平均可用天数17.37天,增0.61天;喷吹煤库存374.24,增16.90,平均可用天数15.02天,增0.64天。钢厂焦炭库存降幅较为明显,主要是因为近期LNG价格大涨,焦炭运费涨幅相对较少,导致钢厂到货明显减少。沿海港口进口焦煤库存:京唐港94减4,青岛港80减5,日照港56平,连云港40减24,湛江港0减3,总库存270减36。港口进口焦煤库存下降明显,目前进口焦煤卸船及通关难度大,疏港基本正常。港口焦炭库存:天津港21增1,连云港5增1.5,日照港91减3,青岛港127增2,总库存244增1.5。港口库存小幅上升,最近期集港成运费也有上涨。全国100家独立焦企样本:焦炭库存25.63,增3.24;炼焦煤总库存976.78,减13.10,平均可用天数19.34天,减0.34天。产量下降主要是因为山西环保限产,焦炭库存下降主要体现在西北地区,山西、山东等地则因汽车发运问题有小幅累库,整体目前焦炭需求仍然维持高位。 焦煤方面:从焦钢企业总库存变化量可以看出,整体仍处于增库,但节奏所有放缓。11月份钢焦采购情绪有所分化,其中焦化厂增库积极性较高,月环比累计增95.26万吨,而钢厂采购连续四周处下滑趋势,月环比累计降41.2万吨。12月焦企在高利润、高开工情况下,预计增库节奏不会放缓,钢厂虽面临季节性淡季,钢材或有小降可能,但并不会影响整体开工情况,预计未来会有增库计划。 焦炭方面:自六月份以来,焦炭一直处于去库的状态,目前总库存处于处于偏低水平,尤其是焦企库存基本处于历史低位,而港口库存也持续低位,加之对后续焦化去产能预期,市场心态普遍乐观。钢厂库存处于中位,不过考虑到铁水产量同比增加,钢厂对焦炭还有一定补库需求。 图8:焦煤库存 单位:万吨

资料来源:wind

资料来源:wind

资料来源:wind

资料来源:wind 图9:焦炭库存 单位:万吨

资料来源:wind

资料来源:wind

资料来源:wind

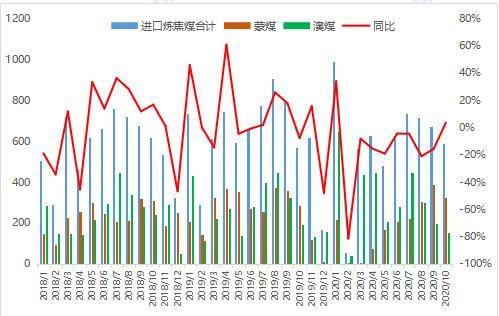

资料来源:wind 4、进出口: 据海关总署公布最新数据显示,2020年10月中国进口煤及褐煤进口量为1372.6万吨,月环比下滑26.5%,年同比下滑46.56%,且创年内进口量新低,10月份受平控政策等相关因素影响,进口量大幅下滑。炼焦煤方面,10月炼焦煤进口量589.7万吨,月环比降12.22%,年同比小幅增3.5%。中国主要进口炼焦煤国家蒙古、澳大利亚、加拿大、美国以及俄罗斯等,其中蒙古国10月进口量325.8万吨,月环比降16.2%,1-10月份累计进口1972.6万吨,相比2019年全年进口量3377万吨,仍有较大差距;澳大利亚10月进口量152.9万吨,月环比降22.8%,而加拿大、俄罗斯进口焦煤在10月份处于主要增量国家,且分别增量9.5万吨、18万吨,但整体基数仍较低。 随着海运煤逐步走入国内市场,鉴于产地焦煤供应紧张,蒙煤通关低位,以及下游需求旺盛的情况,部分海运煤国家以及接货贸易商捂盘惜售,等待后市价格进一步上调。国内沿海终端对于海运煤采购热情不减,以及终端市场面临钢材市场进入季节性淡季,通过海运煤降成本等影响下,未来非澳洲煤预计有继续上升空间。 图10:煤焦进出口 单位:万吨

资料来源:海关总署 海关数据显示,2020年10月份全国出口焦炭及半焦约20万吨,同比下降7万吨,环比减少11万吨;1-10月份累计出口焦炭280万吨,同比下降48.23%,减少264万吨。10月份进口量42万吨左右,环比减少6.44万吨,同比增长28.28万吨;1-10月份累计进口焦炭245万吨,同比提高655%,增长212万吨。在国内焦炭供应偏紧、价格偏高局面下,焦炭进口量明显增加,同时出口量明显减少。 图11:焦炭进出口 单位:万吨

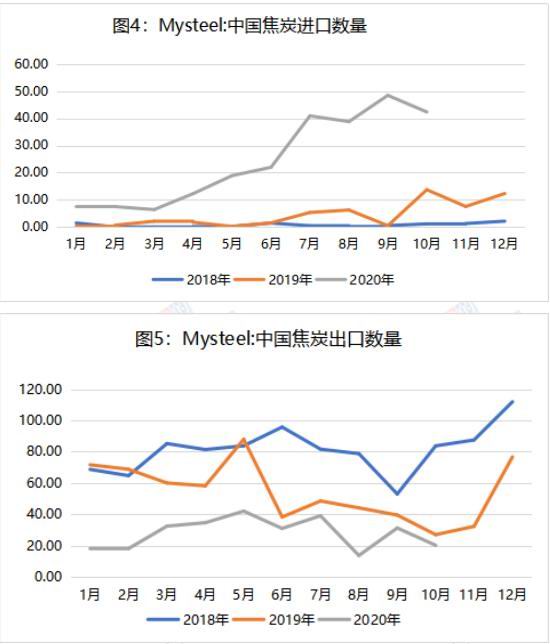

资料来源:Mysteel 三、2021年展望与操作建议 焦炭方面:焦炭上涨的主要驱动力量是山西、河南等地焦化去产能的推进,而12月河南、河北、山西等地区焦化去产能将继续推进,焦炭供应偏紧局面无改观,下游高炉产能利用率仍处于较高水平,且还有新高炉陆续投产,在焦炭总库存(钢厂+焦化厂+港口)偏低情况下,焦炭还处于卖方市场,仍存在上涨的动力,不过考虑到焦炭涨幅较大、钢材利润一般,焦炭后期的上涨节奏将放缓、上涨空间也受到限制。总体上看来,预计2021年上半年焦炭价格都将有较强支撑,下半年随着去产能结束及新增投产增加适时改变方向。 焦煤方面:虽然2020年国内焦煤产量略有增加,但是海运煤受限,进口蒙煤通关低位,恢复至千车以上难度较大,整体上供应仍较为紧张。未来中澳关系大概率依旧紧张,澳煤进口将会持续受限,蒙煤即使能恢复正常进口量也很难弥补澳煤的缺口,所以未来焦煤供应偏紧情况将有所持续。而需求端随着未来焦炭新增产能开工,需求有进一步提升的可能,在供紧需强的格局下,焦煤价格较为强势。 以下策略谨做参考: 焦煤:偏多思路,关注国内安全检查以及海运煤进口政策变化; 焦炭:偏多思路,关注淘汰产能落实情况以及新增产能开工情况,跟随下游铁水需求波动。 关注及风险点:煤矿供应及突发事件影响、去产能政策执行情况、钢厂利润变化情况、宏观环境变化、疫情发展情况、黑天鹅事件。 大越期货 祝森林 |

|

|  |

|

微信:

微信:

发表于 2021-1-30 09:07

|

发表于 2021-1-30 09:07

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html