主要结论 从供应端看,云南产区局部白粉病的出现给予市场炒作的机会,虽然在开割初期干旱、白粉病已不足为奇,但需求端看,随着近期轮胎提价,胎企库存逐渐向代理商传导,致使目前轮胎工厂库存无压力,后期有累库需求下,主要对业者心态产生影响。此外全球低产期,原料价格持续走高,加剧船货生产成本,对胶价形成支撑。将继续保持高负荷开工,轮胎厂则刚需采购原材料。 宏观政策面,外部欧美宽松财政货币政策环境,但国内货币政策相对比较稳健,同时政策也不会急转弯。发改委近期表示国内物价总体稳定可控,不会有大的通胀。大宗商品市场通胀预期较年初出现明显降温。美国疫苗接种快速推进,美国有望推出3万亿美元大基建计划,对大宗商品,对橡胶(11455, 35.00, 0.31%)需求未来可能会比较大的需求提振。 技术面,RU2109关注14000附近支撑情况,短期下跌空间或有限。操作建议:下跌遇到支撑或可轻仓布局长线多单。 一、行情回顾 一季度橡胶期货价格冲高回落,春节假期过后行情强势反弹,突破性上涨超过去年10月创下的高点,主力合约RU2105最高达到17335元/吨。20号胶期货价格由于节前长期处于低估状态,节后也同样出现强势上涨。推动橡胶价格上涨的因素主要包括:一是节后宏观经济向好,商品牛市开启,橡胶在通胀预期下,受原油、铜等品种大涨影响而积极跟涨;二是伴随泰国南部停割,全球橡胶原料低产季节来临,加上泰国那边胶水价格持续走高,共同推动橡胶价格上涨;三是春节下游放假时长普遍缩短,年后复工热情高涨,轮胎企业开工率快速回升,轮胎销售受橡胶价格上涨影响也表现活跃,对橡胶需求带来良好预期。四是一月份国内汽车产销量继续保持较高速度增长,2月9日,国务院、商务部出台鼓励汽车消费指引,今年汽车销量或仍有望保持增长。但是全球天然橡胶供应仍然非常充足,现货套利盘高位进场做空,加速期货价格快速回归,3月份橡胶期货价格持续下跌,回吐涨幅。 图:沪胶主力合约走势

数据来源:博易大师 国信期货 二、产业结构分析 1、上游 近期天然橡胶现货市场价格大幅走低,自3月26日开始沪胶盘面持续下挫,从而拖累现货市场跟随下调,而造成价格下滑的主要因素在于外围宏观气氛偏空所致,原油等商品市场走弱,沪胶受联动性影响整体重心下移。而从基本面来看,前期胶林白粉病状况对盘面支撑有限,而目前国内产区新胶陆续开割,目前云南、海南部分地区胶水已相继释放,加工厂生产工作即将开展。虽然终端企业因成品库存低位,整体开工表现强劲,但由于原料行情持续偏弱,工厂采购情绪一般,多消化原料库存为主。截至3月25日,上海市场SCRWF周均价为13795元/吨,较上周下跌755元/吨,跌幅5.19%。近期外盘市场价格重心小幅下移。目前国外产区整体处于低产季,缺乏新胶释放;加之听闻目前国际轮胎厂整体复苏,带动对美金标胶的采购需求,从而使得目前国内市场标胶现货供应整体偏紧,因此美金市场价格整体受支撑表现高挺,虽周内期货盘面弱势下行,但对于船货价格拖累相对有限,美金市场整体下跌幅度有限。截止3月25日,STR20#船货周均价在1842美元,较上周跌10美元/吨,跌幅0.54%。 图:天然橡胶现货价格

数据来源:WIND 国信期货 天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,产能却依然很大。但是,2020年受疫情及干旱、降雨等天气因素影响,2020年全球天然橡胶总体出现减产。天然橡胶生产国协会ANRPC统计全球2020年1-12月份天然橡胶累计产量1074.7万吨,比2019年同期产量(1214.9万吨)下降约140.2万吨。 图:ANRPC统计的全球天然橡胶最近三年月度产量

数据来源:WIND 国信期货 2020年1-12月份我国天然橡胶累计产量72万吨,比2019年同期减产9.2万吨,降幅达11.3%。2019年1-12月份我国天然橡胶累计产量81.2万吨。 图:我国天然橡胶最近三年月度产量

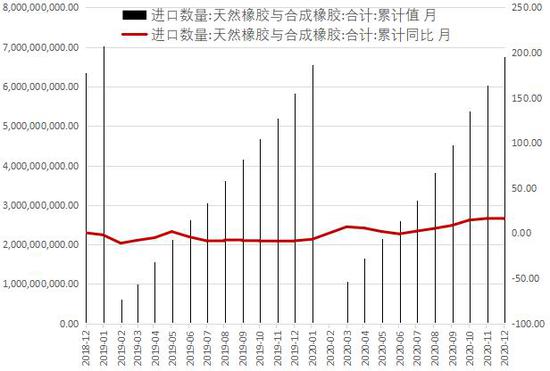

数据来源:WIND 国信期货 2、中游 海关数据统计,12月天然橡胶总进口量(10个税则号)共计58.83万吨,环比增长1.66%,同比下滑2.89%;1-12月累计进口量590.22万吨,同比增长13.59%,创下历史进口量新高。分品种看,天然乳胶、标准胶进口同比增长,而烟片胶、复合胶、混合胶同比均有下跌。从1-12月累计进口数据来看,天然乳胶、烟片胶、混合胶同比实现增长,特别是混合胶进口量同比增幅高达32.85%,标准胶和复合胶有所下滑。 图:国内进口橡胶

数据来源:WIND 国信期货 截至3月19日,上海期货交易所天然橡胶期货仓单维持在17万吨附近,较往年同期仍然处于比较低的水平。 图:上期所库存

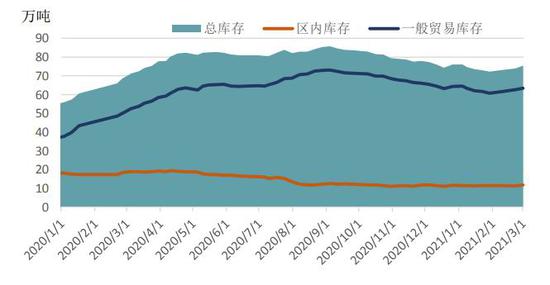

数据来源:WIND 国信期货 近期青岛地区天然橡胶总库存下滑。截至3月22日,样本内总库存至73.25万吨,较上周跌0.22万吨,跌幅0.30%;其中区内17家样本库存在10.82万吨,跌0.61万吨,跌幅5.34%;一般贸易16家样本库存为62.43万吨,较上期涨0.39万吨,涨幅0.63%。虽然总库存变动不大,但整体出库情况明显好转。 图:青岛保税区库存

数据来源:卓创资讯 国信期货 3、下游 3月末山东地区全钢轮胎样本企业开工较前周微幅增长。主要原因一是厂家出口表现较好,对销量有所支撑;二是厂家前期集中出货,库存消耗明显,库存水平偏低,厂家积极排产;三是上周样本内个别受重污染橙色预警影响出现限产厂家,于3月末恢复正常生产,对整体开工有一定的提拉作用。价格方面,3月末部分厂家发布涨价通知,幅度在2-5%。卓创监测全钢胎企业26家,其中年产能300万套以上的企业10家。3月末山东地区轮胎企业全钢胎开工负荷为78.59%,较上周增长0.27个百分点,较去年同期增长14.29个百分点,较2019年同期增长2.70个百分点。 3月末样本内半钢轮胎企业开工较前周微幅增长,主要原因一是厂家出口表现较好,对销量有所支撑;二是厂家前期集中出货,库存消耗明显,库存水平偏低,厂家积极排产。3月末价格政策暂无新的调整。卓创资讯监测数据显示,3月末国内轮胎企业半钢胎开工负荷为73.96%,较上周增长0.24个百分点,较去年同期上涨11.22个百分点,较2019年同期增长2.52个百分点。 图:轮胎开工率

数据来源:WIND 国信期货 据国家统计局公布的数据显示,中国2020年12月橡胶轮胎外胎产量为8233.9万条,同比增19.2%。1-12月橡胶轮胎外胎产量较上年同期增长1.7%至8.1848亿条。2020年7月份以来,随着国内各地基建、工矿等项目开工逐步提升,内销替换胎市场需求小幅提升,2020年下半年国外疫情好转,提振轮胎外销市场需求,对轮胎行业恢复有明显的利好作用。 图:橡胶轮胎外胎产量

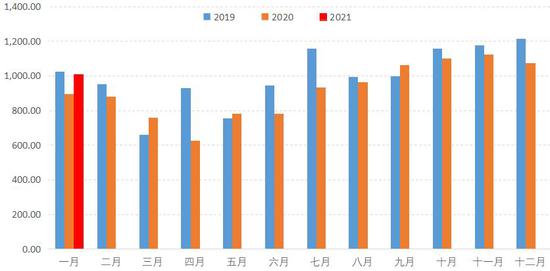

数据来源:WIND 国信期货 中国汽车工业协会发布数据显示,2020年,汽车销量自4月份持续保持增长,全年销量完成2531.1万辆,同比增速收窄至2%以内,继续蝉联全球第一。新能源汽车自7月份月度销量同比持续呈现大幅增长,全年市场销量好于预期。汽车出口在结束了前8个月的低迷后,9月开始恢复,且在11月、12月连续两个月出口量刷新历史记录。中国汽车工业协会发布数据显示,2021年1月,乘用车销量比上月有所下降,同比呈快速增长。当月共销售204.5万辆,环比下降13.9%,同比增长26.8%。 商务部2月9日发布商务领域促进汽车消费工作指引提出,已实施汽车限购的地方,应统筹群众汽车消费需求和当地交通拥堵、污染治理等因素,通过增加号牌指标、放宽号牌申请条件、精准设置限购区域、探索拥堵区域内外车辆分类使用政策等措施,有序取消行政性限制汽车购买规定。各地不出台新的汽车限购规定,稳定城市汽车消费。 图:中国汽车累计销售量

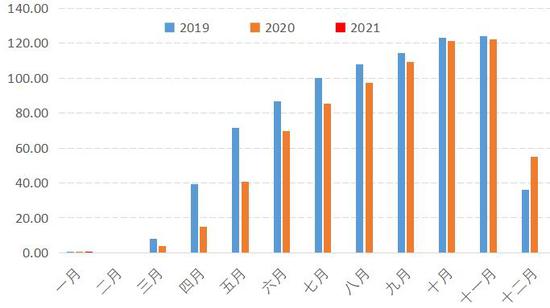

数据来源:WIND 国信期货 2021年2月28日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年2月汽车经销商库存预警指数为52.2%,较上月下降7.9个百分点,对比去年下降29.0个百分点,主要由于去年疫情影响导致当月基数水平较低,库存预警指数位于荣枯线之上。汽车厂家目前处于低库存状态,后期有较强的补库需求,对新车配套胎有需求拉到预期。 图:中国汽车库存情况

数据来源:WIND 国信期货 四、后市展望 从供应端看,云南产区局部白粉病的出现给予市场炒作的机会,虽然在开割初期干旱、白粉病已不足为奇,但需求端看,随着近期轮胎提价,胎企库存逐渐向代理商传导,致使目前轮胎工厂库存无压力,后期有累库需求下,主要对业者心态产生影响。此外全球低产期,原料价格持续走高,加剧船货生产成本,对胶价形成支撑。将继续保持高负荷开工,轮胎厂则刚需采购原材料。 宏观政策面,外部欧美宽松财政货币政策环境,但国内货币政策相对比较稳健,同时政策也不会急转弯。发改委近期表示国内物价总体稳定可控,不会有大的通胀。大宗商品市场通胀预期较年初出现明显降温。美国疫苗接种快速推进,美国有望推出3万亿美元大基建计划,对大宗商品,对橡胶需求未来可能会比较大的需求提振。 技术面,RU2109关注14000附近支撑情况,短期下跌空间或有限。操作建议:下跌遇到支撑或可轻仓布局长线多单。 国信期货 范春华 |

|

|  |

|

微信:

微信:

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;

2025年最全的C++期货程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-160231-1-1.html ;  2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: );

);