投资要点: 纯苯上涨乏力,成本支撑有限。由于纯苯库存偏高及需求不佳,纯苯价格持续低位徘徊。根据我们的估算,目前非一体化乙苯脱氢法装置现金流成本在5300-5400元附近,对苯乙烯继续上涨形成拖累 产能投放在即,供应压力增大。从投产进度来看,9月份辽宁宝来投产,负荷有望逐步提升,11月份前后唐山旭阳以及安徽嘉熙也有投产预期,预计年底之前投产产能接近120万吨,供应端压力仍然较大 库存有所下滑,整体仍处高位。受双节期间苯乙烯部分到船延期以及下游工厂积极补货的带动,港口库存去化3万吨左右,但是目前库存仍然处于同期高位,后期去库情况不容乐观。 下游需求尚可,提升空间有限。虽然从下游利润来看,受上游原料价格下跌的推动,以及停止废塑料(7345, 50.00, 0.69%)进口等利好因素的提振,下游三大产品利润仍然可观,但是目前下游开工已经处于近几年的高位,未来很难进一步提升 结论:双节期间,港口库存超预期去化,极大的提振了市场情绪,EB01价格大幅拉涨。但是四季度产能投放预期仍在,供应压力仍存,虽然下游在高利润刺激之下需求尚可,但是目前已经处于高位,难以提供进一步的支撑,这也使得港口库存难以持续去化 操作建议:建议EB01在6200-6300适机布局空单,如果上游装置停工明显增多或者港口库存持续大幅去化,则空单逐步离场观望 风险因素:去库超预期,国际油价等 1.策略概述 双节期间,港口库存超预期去化,极大的提振了市场情绪,EB01价格大幅拉涨。但是产能投放预期仍在,供应压力仍存,虽然下游在高利润刺激之下需求尚可,但是目前已经处于高位,难以提供进一步的支撑,这也使得港口库存的去化难以持续,建议EB01在6200-6300适机布局空单,如果上游装置停工明显增多或者港口库存出现大幅去化,则空单逐步离场观望。 2.策略逻辑 2.1.纯苯上涨乏力,成本支撑有限 从主要原料来看,纯苯占苯乙烯成本的70%左右,纯苯对苯乙烯价格的影响举足轻重。近期纯苯价格基本随原油走势变动,华东市场现货价格在3400元/吨左右,仍处于相对低位,主要由于纯苯下游需求弱势难改,除了苯乙烯和苯酚开工较高以外,其他下游开工普遍在80以下,这也使得华东港口库存在26万吨附近居高不下,相比历史同期高出14万吨左右,对价格上涨形成压制。根据我们的估算,目前非一体化乙苯脱氢法装置现金流成本在5300-5400元附近,对苯乙烯继续上涨形成拖累。 2.2.产能投放在即,供应压力增大 从存量供应来看,尽管9月份上游利润不佳,但是开工却维持在85%附近,处于三年来同期偏高水平,主要是在产能投放大背景下,长期停车将使得企业面临客户流失风险,因此在现金流成本尚可的情况下,苯乙烯工厂更倾向于保持较高开工,导致存量供应增多。尤其是双节过后,苯乙烯价格的大幅拉涨到6000附近,上游利润有望达到700附近,达到近半年的高位,在高利润刺激之下,上游开工有望进一步提升。虽然市场传出利士德以及赛科苯乙烯装置在11月份有检修计划,但是在目前的高利润之下,能否落地仍然有待观察。 从投产进度来看,9月份宝来石化35万吨/年苯乙烯装置投产,目前负荷6成左右,开工有望逐步提升,而安徽嘉玺35万吨装置、唐山旭阳30万吨装置以及中海壳牌二期63万吨装置(采用PO/SM联产工艺)均有望在12月之前投产,合计产能超过120万吨,供应增加预期仍在。 图1 国内计划新增产能

资料来源:卓创;东海期货研究所整理 图2 苯乙烯上游开工率

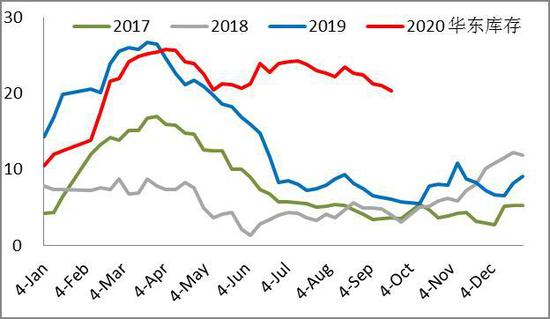

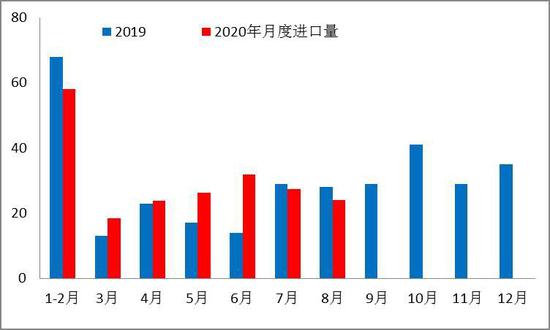

资料来源:WINID;东海期货研究所整理 2.3.库存有所下滑,整体仍处高位 从库存情况来看,受双节期间苯乙烯部分到船延期以及下游工厂积极补货的带动,港口库存出现明显去化。据不完全统计,9月28日到10月8日,苯乙烯江苏社会库存目前总库存量在26.53万吨,环比降2.67万吨;商品量库存在24.78万吨,环比降2.02万吨;华南苯乙烯主流库区目前总库存量在3.25万吨,较9月28日减少0.9万吨;商品量库存在1.75万吨,较9月28日减少0.62万吨,合计下滑3.57万吨,极大的提振了市场情绪。 至于后期能否延续去库,从供需平衡表来看,随着安徽嘉玺和唐山旭阳的投放,以及辽宁宝来逐步提升负荷,10月份产量有望增加5万吨,达到95万吨左右,而需求端有望维持在118万吨附近,即使四季度的进口量保持不变,10月份整体的供应量也将小幅超出需求量,在双节行情过去之后,未来去库形势仍然不容乐观。 图3 华东库存

资料来源:WIND;东海期货研究所整理 图4 月度进口量

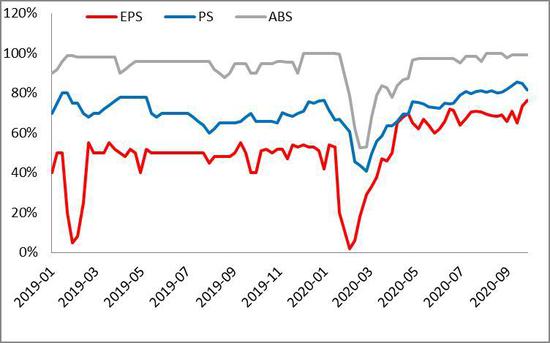

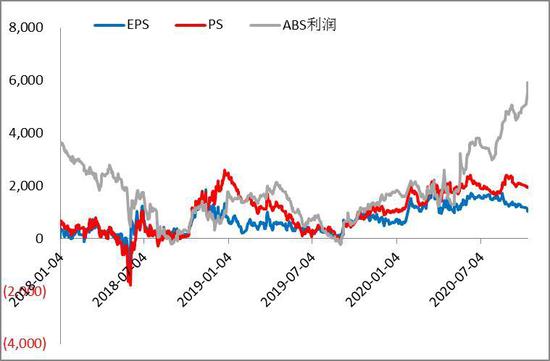

资料来源:WIND;东海期货研究所整理 2.4.下游需求尚可,提升空间有限 从下游开工来看,考虑到EPS主要用于泡沫包装和板材领域,其具有较为明显的淡旺季,随着北方天气转冷,11月份左右开工或有所下滑;而PS和ABS下游需求主要是家电和电子电器行业,季节性不太明显,其中PS开工率达到81%附近,相比去年同期提升10个百分点,但是江苏雅仕德PS装置计划10月份停车检修1个月,以及上海赛科计划11月15日停车检修45天,或对PS开工有一定影响,ABS行业受到头盔需求激增的带动,三季度以来基本保持满负荷运转。虽然从利润情况来看,受上游原料价格下跌的推动,以及停止废塑料进口等利好因素的提振,三季度下游三大产品利润仍然可观,其中EPS平均利润超过1200元/吨,PS平均利润超过2000元/吨,ABS利润更高,但是受制于装置老旧以及负荷偏高等多方面原因,未来开工很难进一步提升。 图5 下游开工负荷

资料来源:隆众;东海期货研究所整理 图6 三大下游利润

资料来源:WIND;东海期货研究所整理 3.结论及操作 综合来看,双节期间,港口库存超预期去化,极大的提振了市场情绪。但是四季度产能投放预期仍在,供应压力仍存,虽然下游在高利润刺激之下需求尚可,但是目前已经处于高位,难以提供进一步的支撑,这也使得港口库存难以持续去化,建议EB01在6200-6300适机布局空单,如果上游装置停工明显增多或者港口库存出现大幅去化,则空单逐步离场观望。 东海期货1队 李婉莹 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: